Quindi, cos'è esattamente l'assicurazione per scooter elettrici? Pensala come il tuo copilota finanziario. È una polizza progettata per proteggerti dai costi elevati che possono derivare da incidenti, furti o problemi di responsabilità quando sei in giro con il tuo scooter. Può coprire i danni che potresti causare alla proprietà di altri, le riparazioni del tuo mezzo o anche aiutarti a ottenere uno nuovo se il tuo viene rubato.

In sintesi: è importante quanto il casco.

Perché devi davvero pensare all'assicurazione per e-scooter

Girare per la città sul tuo scooter è una sensazione fantastica—è veloce, divertente e meglio che stare nel traffico. Ma cosa succede se devi sterzare per evitare un cane e finisci per graffiare un'auto parcheggiata? O peggio, torni nel punto dove avevi chiuso il tuo scooter, e semplicemente... non c'è più. Questi sono i momenti che possono trasformare una bella giornata in un incubo finanziario.

Ed è proprio qui che entra in gioco l'assicurazione. Non è una noiosa scartoffia; è un elemento vitale per ogni motociclista serio. Con gli e-scooter ovunque, il viaggio in città è cambiato, portando nuovi rischi facili da ignorare finché non è troppo tardi. Una buona polizza è la tua rete di sicurezza personale, proteggendo il tuo conto in banca, il tuo scooter e la tua sanità mentale.

È una questione più importante di quanto pensi

L'esplosione della popolarità degli e-scooter non è solo una moda passeggera—sta cambiando completamente il modo in cui ci muoviamo nelle nostre città. E con più conducenti arriva una necessità molto maggiore di protezione finanziaria. Il mercato globale per l'assicurazione degli scooter ha raggiunto un impressionante 20,01 miliardi di dollari nel 2023 e si prevede che crescerà ancora man mano che sempre più persone abbandonano l'auto per due ruote.

Questa crescita avviene parallelamente al fiorente settore degli scooter elettrici, che è destinato a diventare un mercato da 81,81 miliardi di dollari entro il 2032. Il calcolo è semplice: più scooter in strada significa maggiori probabilità di incidenti, furti e danni alla proprietà. Una polizza assicurativa sta diventando sempre meno un "piacere" e sempre più un "necessario".

Cosa fa realmente una polizza per te

L'assicurazione non serve solo per incidenti gravi e drammatici. È anche lì per i piccoli incidenti quotidiani che possono comunque svuotare il portafoglio. Senza una polizza, sei responsabile per qualsiasi danno o infortunio che causi, e quei costi possono accumularsi rapidamente.

Ecco alcuni esempi reali in cui sarai felice di averla:

- Ops, colpa mia: Hai valutato male una curva e hai accidentalmente graffiato la portiera di un'auto parcheggiata. La tua copertura di responsabilità può gestire il conto della riparazione.

- Il trucco della sparizione: Hai chiuso il tuo scooter in modo sicuro fuori dal lavoro, ma un ladro lo ha portato via. La protezione contro il furto ti aiuta a sostituirlo senza dover ricominciare da zero.

- Problemi con le buche: Hai colpito una buca nascosta e sei caduto, riportando una distorsione al polso e spese mediche. La protezione per infortuni personali può aiutarti a coprire questi costi.

Una solida polizza assicurativa ti dà la libertà di goderti semplicemente il viaggio. Ti permette di concentrarti sul divertimento, sapendo di avere un piano di riserva se le cose dovessero andare male.

In definitiva, puoi essere il conducente più sicuro del mondo, ma non puoi controllare tutto. Per altri consigli sulla prevenzione, consulta la nostra guida sui consigli essenziali per la sicurezza del monopattino elettrico. Avere l'assicurazione giusta garantisce che una giornata storta non ti fermi dal guidare per gli anni a venire.

Comprendere le Leggi Locali sull'Assicurazione per Monopattini Elettrici

Quindi, la grande domanda nella mente di ogni conducente: "Ho davvero bisogno di un'assicurazione per il mio monopattino elettrico?" La risposta è un classico "dipende", perché le regole sono sparse ovunque e cambiano drasticamente in base a dove vivi. Capire le leggi locali è il primo e più importante passo per guidare legalmente e con tranquillità.

Nel mondo, le leggi sui monopattini elettrici sono ancora in fase di sviluppo. Alcuni luoghi hanno stabilito regole chiare e specifiche, mentre altri sono in ritardo, lasciando i conducenti in una zona grigia confusa. Questo significa che un proprietario di monopattino negli Stati Uniti ha un regolamento completamente diverso rispetto a chi sfreccia per Sydney o Melbourne.

Il Mosaico Stato per Stato negli USA

Gli Stati Uniti non hanno una legge unica e nazionale per l'assicurazione dei monopattini elettrici. Invece, è una rete intricata di regole diverse a livello statale e cittadino. Questo crea un vero sistema a mosaico dove potresti attraversare il confine di uno stato e ritrovarti in un mondo legale completamente diverso.

Ad esempio, la California non richiede legalmente ai conducenti di avere un'assicurazione per monopattini elettrici, anche se è comunque una buona idea. Altri stati stanno appena iniziando a capire cosa vogliono fare. Poiché è così incoerente, devi fare i compiti e controllare le leggi specifiche per il tuo stato e persino per la tua città.

Pensa al sistema degli Stati Uniti come a un mosaico. Ogni stato e città aggiunge il proprio pezzo, creando un quadro complesso che richiede conoscenza locale per muoversi in sicurezza e legalmente.

Le Regole in Evoluzione dell'Australia

In Australia, la scena dei monopattini elettrici è in evoluzione, con leggi che variano significativamente tra stati e territori. Per l'uso personale del monopattino elettrico, l'assicurazione obbligatoria non è tipicamente richiesta per il conducente, ma la situazione è diversa per i sistemi di noleggio.

In stati come Queensland e nel Territorio della Capitale Australiana, dove i monopattini elettrici privati sono più ampiamente permessi su sentieri e strade pubbliche, ai conducenti si consiglia vivamente di avere un'assicurazione di responsabilità personale. Questo perché se causi un incidente, potresti essere ritenuto personalmente responsabile per danni o lesioni. Le compagnie di monopattini a noleggio, invece, sono generalmente tenute ad avere un'assicurazione di responsabilità civile per coprire la loro flotta.

Noleggio vs. Proprietà Privata

Una distinzione chiave sia negli Stati Uniti che in Australia è la differenza tra guidare un monopattino a noleggio e uno di proprietà. I monopattini a noleggio che vedi nelle città, di aziende come Lime o Bird, sono coperti dalla polizza assicurativa commerciale della compagnia. Questo fa parte della tua tariffa di noleggio.

Tuttavia, una volta che acquisti il tuo scooter, quella protezione scompare. Sei l’unico responsabile per qualsiasi incidente. Questa lacuna legale è proprio il motivo per cui una polizza personale è così cruciale per i proprietari privati. Per avere un’idea più chiara delle regole nella tua zona, puoi approfondire le leggi sugli scooter elettrici in diverse regioni.

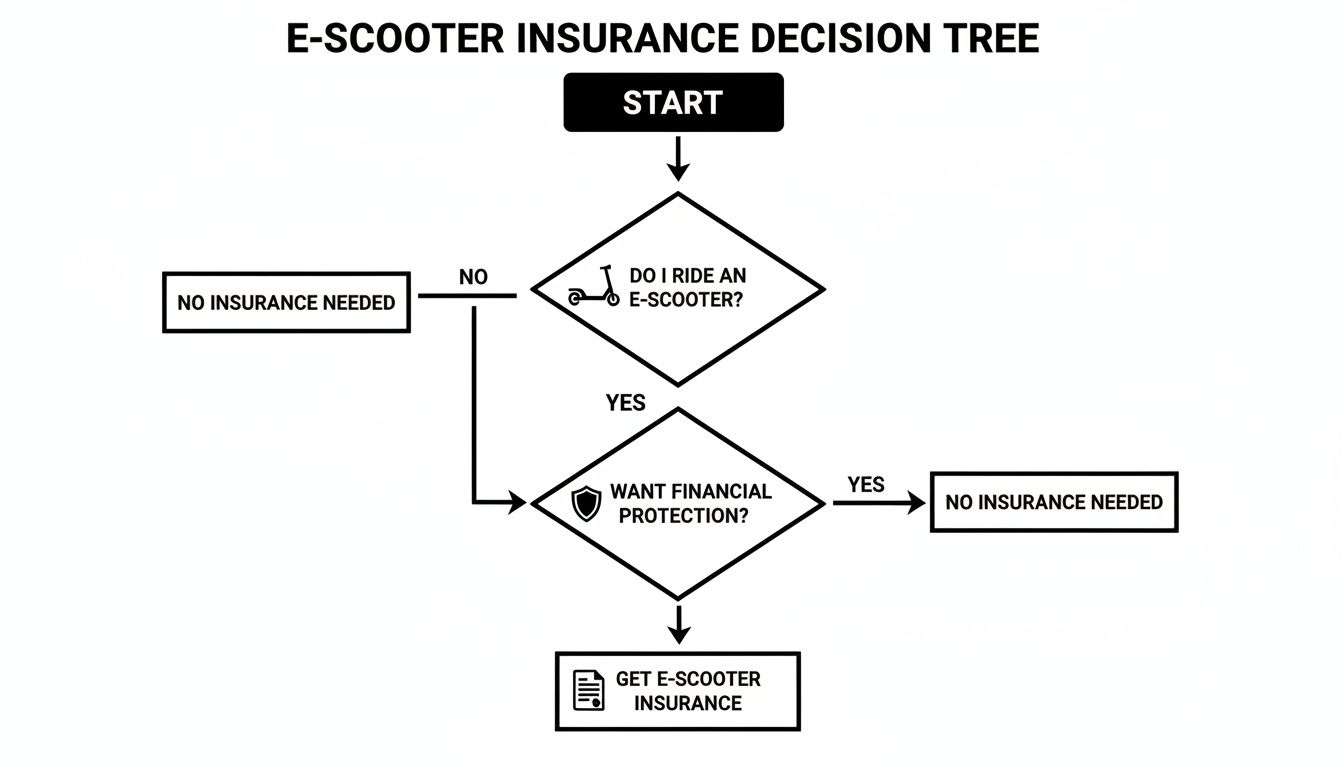

Questo pratico albero decisionale può aiutarti a capire la tua posizione.

Alla fine della giornata, questo dimostra che, che la legge ti obblighi o meno, avere una qualche forma di protezione è sempre una mossa intelligente.

Cosa copre realmente la tua assicurazione per e-scooter

Pensa all’assicurazione per e-scooter come a una cassetta degli attrezzi. Non prenderesti una chiave inglese per riparare una gomma a terra, né useresti la protezione contro il furto per coprire una spesa medica. Ogni tipo di copertura è uno strumento specifico per un lavoro particolare.

Capire cosa fa ogni strumento è il primo passo per costruire una polizza che ti supporti davvero. Quindi, diamo un’occhiata alle principali opzioni di copertura che incontrerai e vediamo come funzionano nella vita reale. Questo ti aiuterà a capire quali strumenti sono indispensabili per il tuo kit.

Copertura di responsabilità civile: la base della tua polizza

Questa è la copertura principale. La copertura di responsabilità civile è la parte più basilare e spesso la più importante di qualsiasi piano per e-scooter. È pensata per proteggere le altre persone da qualsiasi danno tu possa causare mentre guidi. Non copre il tuo scooter o le tue ferite—si tratta di coprire la tua responsabilità finanziaria verso gli altri.

Immagina di sfrecciare su una pista ciclabile e di urtare accidentalmente un pedone, facendolo cadere e rompersi un braccio. Oppure magari sterzi per evitare una buca e graffi il fianco di un’auto parcheggiata. Senza la copertura di responsabilità civile, dovrai pagare di tasca tua le spese mediche o le riparazioni dell’auto. Poiché questa è la base della maggior parte delle polizze, è fondamentale capire cos’è l’assicurazione di responsabilità civile.

La copertura di responsabilità civile è il tuo scudo finanziario. Sta tra te e le potenziali spese enormi derivanti da incidenti in cui sei colpevole, proteggendo i tuoi risparmi da cause legali.

Proteggi il tuo mezzo: Furto e Collisione

Ok, quindi la responsabilità civile si occupa degli altri, ma che dire del tuo scooter? È qui che entrano in gioco queste due coperture successive. Sono tutte pensate per rimetterti in sella se il tuo scooter viene rubato o danneggiato.

1. Copertura Furto e Vandalismo

Diciamolo, gli e-scooter sono preziosi e possono essere un bersaglio allettante per i ladri. Questa copertura ti rimborsa il valore del tuo scooter se viene rubato o qualcuno decide di danneggiarlo di proposito.

- Scenario Reale: Blocchi il tuo scooter a un rastrelliera per biciclette fuori da un bar. Torni e trovi la serratura tagliata e lo spazio vuoto dove c'era il tuo mezzo. La copertura furto ti aiuta a comprarne uno nuovo.

2. Copertura Collisione

Questa è quella che aiuta a pagare le riparazioni per il tuo stesso scooter dopo un incidente, indipendentemente da chi ha colpa. Che tu abbia colpito un marciapiede piegando il telaio o ti sia scontrato con un altro conducente, questo è lo strumento di cui avrai bisogno.

- Scenario Reale: Sbagli una curva e cadi, danneggiando la ruota anteriore e il motore. La copertura collisione aiuterebbe a pagare la fattura dell'officina per rimetterti in strada.

Proteggere il Tuo Benessere (E Altri Problemi)

Gli incidenti possono fare più che danneggiare la proprietà—possono ferirti e lasciarti bloccato. Queste coperture extra sono tutte pensate per proteggerti, il conducente, e darti una mano quando ne hai davvero bisogno.

Protezione per Infortuni Personali (PIP) / Pagamenti Medici

Spesso chiamata copertura "senza colpa", la Protezione per Infortuni Personali aiuta a pagare le tue spese mediche se ti fai male in un incidente, indipendentemente da chi lo ha causato. È una svolta se la tua assicurazione sanitaria ha una franchigia altissima o se non ne hai affatto.

Questo può coprire cose come:

- Trasporti in ambulanza e visite al pronto soccorso

- Visite mediche e cure continue

- Fisioterapia per rimetterti in piedi

- Anche la perdita di salario se non puoi lavorare mentre ti riprendi

Assistenza Stradale

Questo è un fantastico piccolo extra che ti regala una grande tranquillità. Se il tuo scooter si rompe durante la corsa—una gomma a terra, una batteria scarica a chilometri da casa—l'assistenza stradale è il tuo eroe. Un veicolo di servizio può venirti a prendere con lo scooter, portandoti in un'officina o direttamente a casa. È una piccola comodità che sembra una salvezza quando sei bloccato.

Per rendere tutto ancora più chiaro, ecco una breve spiegazione di cosa fa ciascuna copertura.

Copertura Assicurativa per E-Scooter a Colpo d'Occhio

Questa tabella ti offre una panoramica rapida dei principali tipi di copertura e da cosa ti proteggono in sintesi.

| Tipo di copertura | Cosa copre | Esempio Reale |

|---|---|---|

| Responsabilità | Danni fisici e materiali che causi ad altri. | Per sbaglio graffi un'auto parcheggiata; questo copre la fattura della riparazione. |

| Furto & Vandalismo | Il costo per sostituire il tuo scooter se viene rubato o danneggiato intenzionalmente. | Il tuo scooter viene rubato da un rastrelliera per biciclette; questo ti aiuta a comprarne uno nuovo. |

| Collisione | Costi di riparazione per il tuo scooter dopo un incidente, indipendentemente dalla colpa. | Colpisci una buca e pieghi il telaio del tuo scooter; questo copre la riparazione. |

| Infortunio Personale | Le tue spese mediche e la perdita di salario dopo un incidente. | Cadi e ti rompi il polso; questo aiuta a coprire le spese mediche. |

| Assistenza Stradale | Aiuto se il tuo scooter si guasta, come traino o avviamento della batteria. | La batteria si scarica a 5 miglia da casa; un camion viene a prenderti. |

Combinando queste opzioni, puoi creare una polizza assicurativa che si adatti perfettamente al tuo stile di guida, budget e livello di comfort con il rischio. In questo modo, sarai pronto per qualsiasi cosa la strada ti riservi.

Quanto dovresti aspettarti di pagare per la copertura?

Bene, parliamo del punto fondamentale: quanto ti costerà realmente? Non esiste un prezzo unico per l'assicurazione e-scooter. Pensalo più come una ricetta personalizzata—il costo finale dipende interamente dagli ingredienti che scegli.

La buona notizia? È quasi sempre più economico dell'assicurazione auto. Ma il prezzo che paghi può variare molto in base al tuo scooter, a dove vivi e a cosa vuoi coprire. Una volta che capisci i fattori chiave, potrai interpretare i preventivi che ricevi e trovare un piano che si adatti al tuo budget.

Fattori chiave che influenzano i costi della tua assicurazione

Le compagnie assicurative sono davvero nel business della gestione del rischio. Più ti considerano un rischio, più costerà la tua polizza. Per capirlo, guardano alcune informazioni chiave per costruire un profilo di te e del tuo mezzo.

Ecco gli ingredienti principali che vengono mescolati quando calcolano il tuo premio:

- Il valore del tuo scooter: Questo è importante. Uno scooter scattante e ad alte prestazioni da $2,000 costerà di più da assicurare rispetto a un semplice cruiser da $400 che usi per le commissioni del fine settimana. Più costerebbe all'assicurazione sostituirlo, più alto sarà il tuo premio.

- La tua posizione: Dove guidi conta—e molto. Sfrecciare in una città affollata come New York o Sydney comporta un rischio maggiore di incidenti e furti rispetto a girare in un tranquillo sobborgo. Le assicurazioni hanno molti dati su questo e adeguano la tua tariffa di conseguenza.

- I tuoi livelli di copertura: È come ordinare una pizza; più condimenti aggiungi, più costa. Una polizza base solo responsabilità civile sarà la tua opzione più economica. Se vuoi tutto—furto, collisione e protezione per lesioni personali—puoi aspettarti di pagare di più.

- La tua storia di guida: Hai un record impeccabile? Le assicurazioni lo adorano. Se non hai fatto alcuna richiesta di risarcimento, sei considerato un rischio minore. Al contrario, una storia di incidenti probabilmente farà aumentare le tue tariffe.

- La tua franchigia: La franchigia è semplicemente l'importo che accetti di pagare di tasca tua prima che la copertura assicurativa entri in vigore. Se scegli una franchigia più alta (ad esempio, $500 invece di $250), di solito otterrai un premio mensile più basso. È un compromesso.

Costi di esempio in diverse regioni

Per darti un'idea più chiara di cosa aspettarti, diamo un'occhiata ad alcuni numeri reali. I costi possono essere completamente diversi negli USA e in Australia a causa di leggi differenti e di come gli assicuratori valutano il rischio in ciascun luogo.

Nel mercato USA, che ha la gamma più ampia, i costi mensili spesso variano tra 10 e 50 dollari. Uno studente universitario in una piccola città con un monopattino base potrebbe essere nella fascia bassa, mentre chi fa il pendolare quotidiano in una grande città con un modello premium potrebbe facilmente trovarsi nella fascia alta. Questo si traduce in circa 120-600 dollari all'anno.

Per esempio, un pendolare in Florida con un monopattino Punk Ride di fascia alta e un piano completo potrebbe pagare circa $350 annualmente. Il prezzo riflette semplicemente i diversi livelli di rischio e copertura.

In Australia, l'assicurazione specializzata per monopattini elettrici è un mercato più recente, ma generalmente puoi aspettarti polizze complete che vanno da 20 a 40 AUD al mese. Questo spesso include copertura per responsabilità civile, furto e danni accidentali. Un ciclista in una grande città come Melbourne o Brisbane con un monopattino di fascia media potrebbe aspettarsi di pagare circa 300-400 AUD per un anno di protezione solida. Scoprirai che molte di queste stesse idee influenzano anche il costo dell'assicurazione per bici elettriche.

Con i monopattini elettrici che ora alimentano 15% dei viaggi di micromobilità urbana nel mondo, il mercato assicurativo cresce ogni giorno. Ma c'è una grande lacuna: solo circa 20% dei ciclisti ha una copertura completa per grandi rischi come furto o incidenti. Capendo cosa influisce sul costo, puoi fare una scelta intelligente e assicurarti di essere uno dei ciclisti effettivamente protetti.

Una lista di controllo semplice per acquistare la tua prima polizza

Bene, sei pronto a coprirti ma ti senti un po' perso? Acquistare la tua prima polizza assicurazione per monopattino elettrico può sembrare complicato, ma in realtà non lo è affatto. Il trucco è scomporre tutto in pochi semplici passaggi.

Ho messo insieme questa semplice lista di controllo per guidarti passo dopo passo. Partiremo dal capire cosa ti serve realmente fino a interpretare le clausole in piccolo. Pensala meno come un compito e più come una mossa intelligente per la tua tranquillità.

Passo 1: Capire cosa ti serve davvero

Prima ancora di iniziare a cercare compagnie assicurative su Google, prenditi un minuto per riflettere sulla tua vita da ciclista. La polizza perfetta per un pendolare quotidiano che si fa strada nel traffico cittadino è completamente diversa da quella di chi si limita a fare giri nel weekend.

Fatti queste domande:

- Quanto spesso vai in giro? Un tragitto quotidiano nell'ora di punta è un mondo diverso rispetto a una rilassante pedalata domenicale al parco.

- Quanto vale il tuo scooter? Un modello premium come un Punk Ride Hidoes D3 merita una copertura contro furto e danni molto più forte rispetto a uno scooter base di livello entry.

- Dove lo parcheggi? Tenerlo in un garage chiuso a chiave è molto più sicuro che legarlo a un palo in una strada trafficata durante la notte. Il tuo rischio di furto sarà completamente diverso.

- Qual è il tuo budget? Sii onesto con te stesso. Quanto puoi permetterti di pagare mensilmente e quanto saresti disposto a pagare come franchigia se dovessi fare un reclamo?

Fare bene questa parte ti evita di pagare troppo per una copertura che non userai mai o, peggio ancora, di rimanere scoperto quando ne avrai davvero bisogno. Questa è la tua base.

Passo 2: Fai un po' di ricerca sui fornitori

Ora che hai un'idea chiara di cosa stai cercando, è il momento di vedere chi c'è sul mercato. Il mercato delle assicurazioni per e-scooter sta sicuramente crescendo, ma non è così affollato come, per esempio, quello delle assicurazioni auto. Dovrai fare un po' di ricerca.

Inizia cercando compagnie che menzionano specificamente piani per e-scooter o micromobilità nella tua zona (sia che tu sia in Australia o negli Stati Uniti). Scoprirai che alcune grandi compagnie potrebbero offrirlo come aggiunta a una polizza moto o anche a una polizza per inquilini. Prenditi il tempo di leggere le recensioni dei clienti, informarti sulla loro stabilità finanziaria e vedere cosa dicono altri conducenti sul loro processo di gestione dei sinistri.

Scegliere un assicuratore non significa solo trovare il prezzo più basso. Vuoi una compagnia che comprenda davvero i rischi specifici della guida di un e-scooter e che abbia una reputazione per trattare bene i propri clienti.

Passo 3: Raccogli le tue informazioni

Per ottenere un preventivo accurato, dovrai avere pronti alcuni dettagli. Le compagnie assicurative usano queste informazioni per valutare il tuo livello di rischio e calcolare il premio. Fidati, è molto più facile avere tutto in un unico posto prima di iniziare a compilare i moduli.

Assicurati di avere queste cose a portata di mano:

- Dettagli dello scooter: Marca, modello, anno e numero di serie del tuo scooter.

- Prova d'acquisto: La tua ricevuta o fattura che mostra quanto hai pagato. Questo è molto importante, soprattutto per le richieste di furto.

- Informazioni personali: Il tuo nome completo, indirizzo e data di nascita.

- Storico di guida: Preparati a rispondere a domande su eventuali sinistri o incidenti passati.

Avere tutto pronto rende l'intero processo più veloce e garantisce che i preventivi che ricevi siano effettivamente accurati.

Passo 4: Confronta i Preventivi e Leggi le Clausole

Una volta ottenuti alcuni preventivi, è molto allettante prendere semplicemente quello più economico e chiudere la questione. Ma il prezzo più basso non sempre equivale al miglior valore. Ora è il momento di guardare davvero cosa ottieni per i tuoi soldi.

Metti le polizze una accanto all'altra e presta molta attenzione a queste cose:

- Limiti di copertura: Qual è il massimo assoluto che la polizza pagherà per un reclamo di responsabilità o furto?

- Franchigie: Quanto denaro devi sborsare prima che l'assicurazione inizi a pagare?

- Esclusioni: Cosa non copre la polizza? Troverai spesso cose come l'uso del tuo scooter per lavoro commerciale (come le consegne di cibo) o danni derivanti da gare che sono vietati.

Onestamente, questo è il passaggio più critico. Un piccolo dettaglio nascosto nelle clausole può fare la differenza tra un reclamo coperto e una fattura che rovina il tuo anno. Segui questa lista di controllo e sarai in una posizione ottima per trovare l'assicurazione giusta per monopattino elettrico che protegga te e il tuo mezzo.

Hai domande? Abbiamo le risposte

Anche coprendo tutti i punti principali, ci sono sempre alcuni specifici scenari "e se" che emergono. Qui affrontiamo quelle domande persistenti—quelle che tengono svegli i rider di notte. Facciamo chiarezza su alcune delle situazioni più comuni e complicate così sai esattamente cosa fa, e cosa non fa, la tua assicurazione per monopattino elettrico.

Conoscere le clausole è tutto. Una polizza assicurativa è solo un pezzo di carta fino al giorno in cui ne hai davvero bisogno.

Posso semplicemente aggiungere il mio scooter alla mia assicurazione casa o affitto?

Questa è di gran lunga la domanda più comune che sentiamo, e a ragione. Sembra logico, giusto? Presumi che la tua polizza casa o affitto copra il tuo e-scooter se viene rubato dal garage. E a volte potresti avere ragione—ma è un grande "potresti".

Il vero problema sorge nel momento in cui lo porti fuori dal vialetto. Quasi tutte le polizze casa tracciano una linea netta sulla copertura degli incidenti che coinvolgono "veicoli motorizzati" una volta usciti dalla tua proprietà. Quindi, se colpisci un pedone o causi un tamponamento in strada, sei quasi certamente da solo.

In sintesi: Affidarsi all'assicurazione casa è un grosso rischio. Potrebbe offrire un piccolo aiuto per furti in casa, ma ti lascia completamente esposto ai rischi di responsabilità sulla strada. Una polizza dedicata per e-scooter è pensata per coprire proprio queste lacune.

La mia polizza mi copre per il lavoro di consegna cibo?

Se stai pensando di usare il tuo scooter per guadagnare con servizi come Uber Eats o DoorDash, frena un attimo. Questo cambia tutto dal punto di vista assicurativo.

La tua polizza standard personale per e-scooter avrà quasi sempre una clausola che esclude qualsiasi tipo di "uso commerciale". Gli assicuratori vedono un rider per consegne come un rischio molto più alto—sei più spesso sulla strada, spesso durante orari di punta, e di fretta. È una ricetta per incidenti.

Per essere coperto, avrai bisogno di una polizza commerciale specifica o una polizza "noleggio e ricompensa". Cercare di cavarsela con il tuo piano personale è una cattiva idea; se hai un incidente mentre sei in servizio, il tuo assicuratore può negare il tuo reclamo, lasciandoti a pagare l'intero conto.

Cosa Succede Se un Amico Fa Incidente con il Mio Monopattino Assicurato?

Qui le cose possono complicarsi un po’. In generale, l’assicurazione segue il veicolo, non la persona. Ciò significa che se dai il permesso a un amico di guidare il tuo monopattino e lui causa un incidente, sarà la tua polizza assicurativa a dover intervenire.

Ma ci sono alcuni grandi "ma" da tenere a mente:

- Uso Permissivo: La maggior parte delle polizze copre gli amici a cui permetti di prendere in prestito il monopattino. Tuttavia, se lo hanno preso per un giro senza chiedere, qualsiasi reclamo sarà probabilmente negato categoricamente.

- Esclusioni della Polizza: Leggi attentamente la tua polizza. Alcune assicurazioni sono molto rigide e coprono solo i conducenti specificamente nominati nella polizza.

- Il Tuo Record: Non dimenticare che qualsiasi reclamo presentato—anche se a guidare era il tuo amico—verrà registrato nella tua storia assicurativa. Questo può significare premi più alti per te in futuro.

La mossa più intelligente? Prima di consegnare il manubrio, controlla la tua polizza o fai una breve chiamata al tuo fornitore. Meglio prevenire che curare.

Come Faccio Effettivamente a Presentare un Reclamo?

L’idea di fare un reclamo assicurativo può sembrare opprimente, ma è un processo abbastanza semplice se conosci i passaggi. La cosa più importante è agire rapidamente, sia che il tuo monopattino sia stato rubato o che tu sia stato coinvolto in un incidente.

Ecco una rapida lista di controllo da seguire:

- Documenta Tutto sul Posto: Sei stato coinvolto in un incidente? Scatta foto della scena, dei danni a tutto ciò che è coinvolto e di eventuali ferite. Scambia i dati di contatto e assicurativi con l’altra persona. Se il tuo monopattino è stato rubato, fai subito una denuncia alla polizia—le assicurazioni non procederanno senza.

- Chiama la Tua Compagnia Assicurativa: Contatta il prima possibile il reparto sinistri del tuo fornitore. Apriranno un caso, assegneranno un perito e ti diranno esattamente quali documenti servono.

- Fornisci Tutti i Dettagli: Tieni a portata di mano il numero del rapporto della polizia, foto e ricevute del tuo monopattino. Più sei organizzato, più veloce e fluido sarà il processo.

Certo, a volte le richieste di risarcimento vengono negate. Se ti capita, è importante conoscere le tue opzioni. Capire come fare ricorso contro un reclamo assicurativo negato può darti il potere di lottare per la copertura per cui hai pagato.

Pronto ad abbinare la tua esperienza assicurativa a un nuovo fantastico mezzo? Da Punk Ride, abbiamo selezionato una gamma di monopattini elettrici di alta qualità di marchi come HIDOES, IENYRID e EVERCROSS. Siamo qui per aiutarti a trovare il monopattino perfetto per il tuo stile, così potrai partire in totale tranquillità.

Esplora oggi la nostra collezione di monopattini elettrici su Punk Ride!

Condividi:

Guida per ciclisti ai caricabatterie per biciclette elettriche

Monopattino Elettrico con Autonomia: Come massimizzare l'autonomia del monopattino elettrico