Czym dokładnie jest ubezpieczenie hulajnogi elektrycznej? Pomyśl o tym jak o swoim finansowym drugim pilocie. Jest to polisa mająca na celu ochronę Cię przed wysokimi kosztami, które mogą wyniknąć z wypadków, kradzieży lub problemów z odpowiedzialnością, gdy będziesz jeździć na hulajnodze. Może pokryć szkody, które możesz wyrządzić w cudzej własności, naprawić swój własny pojazd, a nawet pomóc w zdobyciu nowego, jeśli Twój zostanie skradziony.

Podsumowując: jest tak samo ważny jak Twój kask.

Dlaczego naprawdę musisz pomyśleć o ubezpieczeniu hulajnogi elektrycznej

Jazda po mieście na hulajnodze to niesamowite uczucie — jest szybkie, przyjemne i porównywalne z siedzeniem w korku. Ale co się stanie, jeśli będziesz musiał skręcić, aby ominąć psa i w rezultacie podrapać zaparkowany samochód? Albo, co gorsza, wracasz do miejsca, w którym zamknąłeś hulajnogę, a hulajnogi po prostu… nie ma. To są chwile, które mogą zamienić wspaniały dzień w finansowy koszmar.

Właśnie w tym miejscu wchodzi w grę ubezpieczenie. To nie jest nudna papierkowa robota; to niezbędny element wyposażenia każdego poważnego jeźdźca. Dzięki hulajnogom elektrycznym, które są obecnie wszędzie, podróżowanie po mieście uległo zmianie, niosąc ze sobą nowe zagrożenia, które łatwo zignorować, dopóki nie będzie za późno. Dobra polisa to Twoje osobiste zabezpieczenie, chroniące Twoje konto bankowe, hulajnogę i zdrowie psychiczne.

To większa sprawa, niż myślisz

Eksplozja popularności hulajnog elektrycznych to coś więcej niż tylko przemijająca moda — to całkowicie zmienia sposób, w jaki poruszamy się po naszych miastach. A wraz z większą liczbą pasażerów pojawia się znacznie większa potrzeba ochrony finansowej. Światowy rynek ubezpieczeń skuterów osiągnął w 2023 r. olbrzymią kwotę 20,01 miliarda dolarów i oczekuje się, że będzie jeszcze większy, w miarę jak coraz więcej osób porzuci samochody na rzecz dwóch kółek.

Wzrost ten następuje równolegle z dynamicznie rozwijającym się przemysłem hulajnóg elektrycznych, który do 2032 stanie się rynkiem wartym 81,81 miliarda dolarów. Matematyka jest prosta: więcej hulajnogów na drogach oznacza większe ryzyko wypadków, kradzieży i szkód materialnych. Polisa ubezpieczeniowa mniej przypomina coś, co warto mieć, a bardziej coś, co trzeba mieć.

Co faktycznie daje Ci polisa

Ubezpieczenie nie obejmuje tylko poważnych i dramatycznych wypadków. Przyda się także w przypadku drobnych, codziennych wpadek, które mogą nadal drenować Twój portfel. Bez polisy jesteś narażony na wszelkie szkody lub obrażenia, które spowodujesz, a koszty te mogą szybko się sumować.

Oto kilka przykładów z życia wziętych, gdzie byłbyś zadowolony, że to masz:

- Ups, mój błąd: Źle oceniłeś zakręt i przypadkowo zarysowałeś drzwi zaparkowanego samochodu. Twoje ubezpieczenie od odpowiedzialności cywilnej pokryje rachunek za naprawę.

- Ustawa o zniknięciu: Zamknąłeś bezpiecznie swój skuter przed pracą, ale złodziej z nim uciekł. Ochrona przed kradzieżą pomaga wymienić go bez konieczności zaczynania od zera.

- Problemy z dziurą w jezdni: Wjeżdżasz w niewidoczną dziurę i przewracasz się, przez co masz skręcony nadgarstek i rachunki za leczenie. Ochrona przed obrażeniami ciała może pomóc w pokryciu tych kosztów.

Solidna polisa ubezpieczeniowa daje Ci swobodę cieszenia się jazdą. Dzięki temu możesz skupić się na zabawie, wiedząc, że masz plan awaryjny, jeśli coś pójdzie nie tak.

Ostatecznie możesz być najbezpieczniejszym jeźdźcem na świecie, ale nie możesz kontrolować wszystkiego. Aby uzyskać więcej wskazówek dotyczących zapobiegania, zapoznaj się z naszym przewodnikiem zawierającym podstawowe wskazówki dotyczące bezpieczeństwa hulajnogi elektrycznej. Posiadanie odpowiedniego ubezpieczenia gwarantuje, że jeden zły dzień nie powstrzyma Cię od jazdy przez wiele lat.

Zrozumienie lokalnych przepisów dotyczących ubezpieczenia hulajnogi elektrycznej

Tak więc najważniejsze pytanie, które zadaje sobie każdy rowerzysta: „Czy naprawdę potrzebuję ubezpieczenia do mojej hulajnogi elektrycznej?” Odpowiedź jest klasyczna: „to zależy”, ponieważ zasady są rozsiane po całej mapie i zmieniają się drastycznie w zależności od tego, gdzie mieszkasz.Zaznajomienie się z lokalnymi przepisami to pierwszy i najważniejszy krok do legalnej i spokojnej jazdy.

Na całym świecie przepisy dotyczące hulajnóg elektrycznych są wciąż w toku. W niektórych miejscach ustanowiono jasne, szczegółowe zasady, podczas gdy inne pozostają w tyle, pozostawiając rowerzystów w mylącej szarej strefie. Oznacza to, że właściciel hulajnogi w Stanach Zjednoczonych ma zupełnie inny plan niż ktoś przemierzający Sydney czy Melbourne.

Pakt po stanie w USA

W Stanach Zjednoczonych nie ma jednego ogólnokrajowego prawa dotyczącego ubezpieczenia hulajnogi elektrycznej. Zamiast tego jest to splątana sieć różnych przepisów stanowych i miejskich. Tworzy to prawdziwy patchworkowy system, w którym można przekroczyć granicę stanu i nagle znaleźć się w zupełnie innym świecie prawnym.

Na przykład Kalifornia nie wymaga prawnie od rowerzystów posiadania ubezpieczenia hulajnogi elektrycznej, choć nadal jest to naprawdę dobry pomysł. Inne stany dopiero teraz zaczynają zastanawiać się, co chcą zrobić. Ponieważ jest to tak niespójne, musisz odrobić pracę domową i sprawdzić szczegółowe przepisy obowiązujące w Twoim stanie, a nawet mieście.

Pomyśl o systemie amerykańskim jak o mozaice. Każdy stan i miasto dodaje swój własny element, tworząc złożony obraz, który wymaga lokalnej wiedzy, aby bezpiecznie i legalnie nawigować.

Zasady rozwoju Australii

W głębinach scena hulajnóg elektrycznych również ewoluuje, a przepisy różnią się znacznie w zależności od stanu i terytoria. W przypadku osobistego użytku hulajnogi elektrycznej obowiązkowe ubezpieczenie zazwyczaj nie jest wymagane od rowerzysty, ale sytuacja jest inna w przypadku programów wynajmu.

W stanach takich jak Queensland i Australijskie Terytorium Stołeczne, gdzie prywatne hulajnogi elektryczne są częściej dozwolone na publicznych ścieżkach i drogach, zdecydowanie zachęca się rowerzystów do posiadania ubezpieczenia od odpowiedzialności cywilnej. Dzieje się tak dlatego, że jeśli spowodujesz wypadek, możesz ponieść osobistą odpowiedzialność za szkody lub obrażenia. Z drugiej strony firmy wynajmujące hulajnogi są generalnie zobowiązane do posiadania ubezpieczenia od odpowiedzialności cywilnej obejmującego ich flotę.

Wynajem a własność prywatna

Kluczową różnicą zarówno w USA, jak i Australii jest różnica między jazdą na wypożyczonym skuterze a jazdą na własnym. Wypożyczane hulajnogi, które widzisz w miastach od firm takich jak Lime czy Bird, są objęte komercyjną polisą ubezpieczeniową firmy. To część Twojej opłaty za wynajem.

Jednak gdy kupisz własną hulajnogę, ochrona ta znika. Ponosisz wyłączną odpowiedzialność za wszelkie zdarzenia. Właśnie z powodu tej luki prawnej prywatna polisa ubezpieczeniowa jest tak istotna dla prywatnych właścicieli. Aby lepiej zapoznać się z przepisami obowiązującymi w Twoim regionie, możesz dowiedzieć się więcej o konkretnych przepisach dotyczących hulajnóg elektrycznych obowiązujących w różnych regionach.

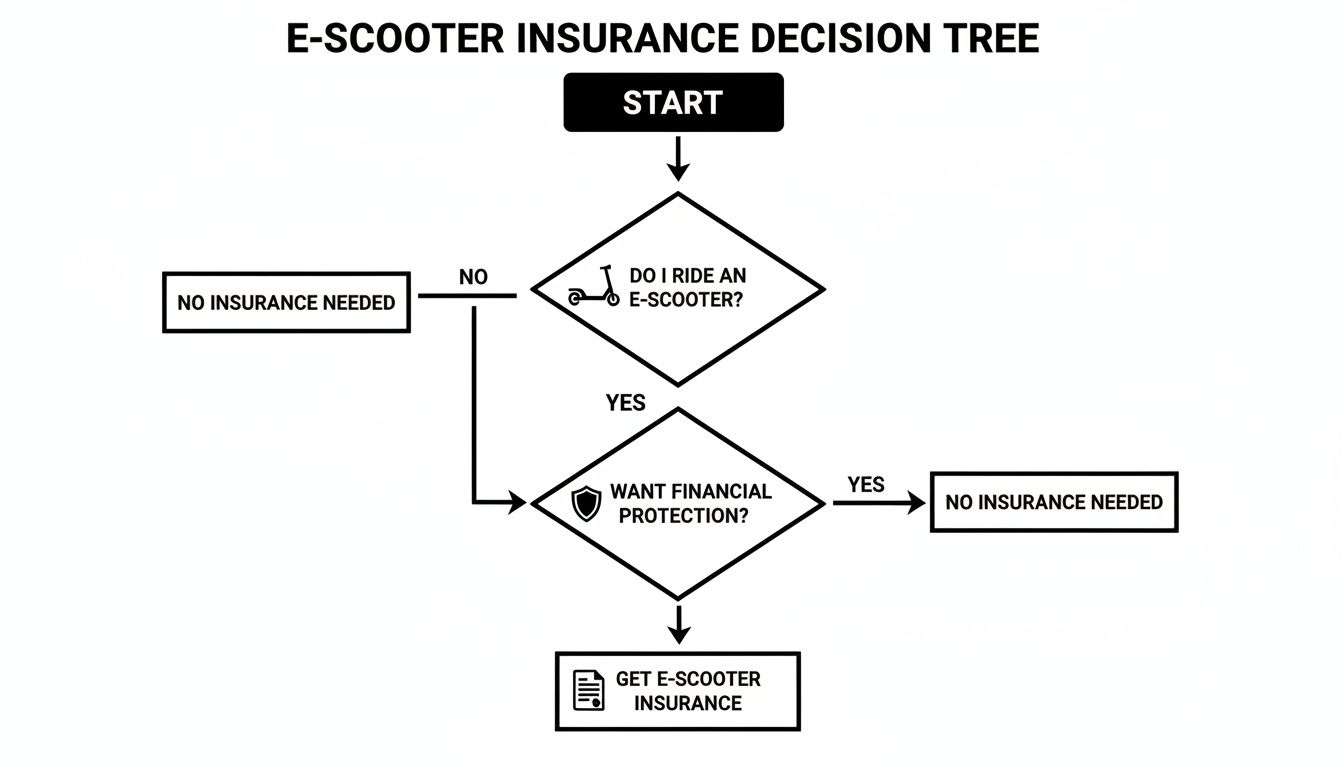

To przydatne drzewo decyzyjne pomoże Ci określić, na czym stoisz.

Ostatecznie pokazuje to, że niezależnie od tego, czy prawo Cię do tego zmusza, czy nie, uzyskanie pewnego rodzaju ochrony jest zawsze mądrym posunięciem.

Co faktycznie obejmuje ubezpieczenie Twojej hulajnogi elektrycznej

Pomyśl o ubezpieczeniu hulajnogi elektrycznej jak o zestawie narzędzi. Nie chwyciłbyś za klucz, żeby naprawić przebitą oponę, i nie skorzystałbyś z zabezpieczenia przed kradzieżą, aby pokryć rachunek za leczenie. Każdy rodzaj ubezpieczenia to specyficzne narzędzie do konkretnego zadania.

Opanowanie działania każdego narzędzia to pierwszy krok do stworzenia polityki, która faktycznie będzie dla Ciebie wsparciem. Przyjrzyjmy się więc głównym opcjom ubezpieczenia, z którymi się spotkasz, i zobaczmy, jak działają w prawdziwym świecie. Pomoże Ci to ustalić, które narzędzia nie podlegają negocjacjom w przypadku Twojego zestawu.

Ochrona odpowiedzialności cywilnej: podstawa Twojej polisy

To jest duże. Ochrona od odpowiedzialności cywilnej to najbardziej podstawowa i często najważniejsza część każdego planu dotyczącego hulajnogi elektrycznej.Został zaprojektowany, aby chronić inne osoby przed wszelkimi szkodami, które możesz wyrządzić podczas jazdy. Nie chodzi tu o Twoją hulajnogę ani o Twoje obrażenia — chodzi o pokrycie Twojej odpowiedzialności finansowej przed innymi.

Załóżmy, że zjeżdżasz ścieżką rowerową i przypadkowo wpadasz na pieszego, powodując jego upadek i złamanie ręki. A może skręcisz, żeby ominąć dziurę w jezdni i zarysujesz bok zaparkowanego samochodu. Bez ubezpieczenia od odpowiedzialności cywilnej będziesz musiał pokryć rachunki medyczne lub koszty naprawy samochodu, opłacane bezpośrednio z własnej kieszeni. Ponieważ jest to podstawa większości polis, konieczne jest dokładne zrozumienie, czym jest ubezpieczenie od odpowiedzialności cywilnej .

Pokrycie odpowiedzialności cywilnej to Twoja tarcza finansowa. Stoi między Tobą a potencjalnie ogromnymi wydatkami wynikającymi z wypadków, z Twojej winy, chroniąc Twoje oszczędności przed procesami sądowymi.

Ochrona Twojego pojazdu: kradzież i kolizja

OK, więc odpowiedzialność dba o innych, ale co z Twoją hulajnogą? Tutaj właśnie wchodzą w grę te dwa kolejne relacje. Chodzi im o to, żebyś wrócił na dwa koła, jeśli skuter zostanie skradziony lub uszkodzony.

1. Ochrona przed kradzieżą i wandalizmem

Nie oszukujmy się, hulajnogi elektryczne są cenne i mogą stanowić kuszący cel dla złodziei. Dzięki temu ubezpieczeniu zwrócisz wartość skutera, jeśli zostanie on skradziony lub ktoś celowo postanowi go zepsuć.

- Scenariusz z życia codziennego: Przypinasz hulajnogę do stojaka na rowery przed kawiarnią. Wracasz i zastajesz wycięty zamek i puste miejsce w miejscu, gdzie kiedyś znajdowała się Twoja przejażdżka. Ubezpieczenie od kradzieży pomoże Ci kupić zamiennik.

2. Ubezpieczenie na wypadek kolizji

To ubezpieczenie, które pomaga pokryć koszty naprawy twojego skutera po wypadku, niezależnie od tego, kto zawinił. Niezależnie od tego, czy uderzysz w krawężnik i zgniesz ramę, czy też wpadniesz w splątanie z innym rowerzystą, to narzędzie będzie Ci potrzebne.

- Scenariusz z życia wziętego: Źle oceniasz zakręt i wypadek, uszkadzając przednie koło i silnik. Ubezpieczenie od kolizji pomogłoby opłacić rachunek warsztatu i umożliwić ponowne rozpoczęcie jazdy.

Ukrywanie własnego dobrego samopoczucia (i innych bólów głowy)

Wypadki mogą spowodować więcej niż tylko uszkodzenie mienia — mogą Cię zranić i pozostawić bez opieki. Celem tych dodatkowych ubezpieczeń jest ochrona Ciebie, kierowcy, i pomoc, gdy naprawdę jej potrzebujesz.

Ochrona przed obrażeniami ciała (PIP)/płatności medyczne

Często nazywane ubezpieczeniem „bez winy”, Ochrona przed obrażeniami ciała pomaga zapłacić za twoje rachunki za leczenie, jeśli odniesiesz obrażenia w wyniku wypadku, niezależnie od tego, kto go spowodował. Jest to zmiana zasad gry, jeśli Twoje ubezpieczenie zdrowotne obejmuje niebotyczny udział własny lub jeśli w ogóle go nie masz.

Może to obejmować takie rzeczy jak:

- Pojazdy karetką i wizyty na ostrym dyżurze

- Wizyty lekarskie i bieżąca opieka

- Fizjoterapia, która postawi Cię na nogi

- Nawet utracone zarobki, jeśli nie możesz pracować podczas rekonwalescencji

Pomoc drogowa

To fantastyczny mały dodatek, który zapewnia mnóstwo spokoju ducha. Jeśli hulajnoga zepsuje się w trakcie jazdy – przebita opona lub rozładowany akumulator wiele kilometrów od domu – pomoc drogowa będzie Twoim bohaterem. Pojazd serwisowy może odebrać Ciebie i Twój skuter i zabrać Cię do warsztatu lub prosto do domu. To małe udogodnienie, które ratuje życie, gdy utkniesz.

Aby było jeszcze jaśniej, oto krótkie zestawienie funkcji każdego ubezpieczenia.

Skuter ubezpieczenia hulajnogi elektrycznej w skrócie

Ta tabela zawiera szybki przegląd głównych rodzajów ubezpieczeń i w skrócie tego, przed czym Cię chronią.

| Typ pokrycia | Co obejmuje | Przykład z życia codziennego |

|---|---|---|

| Odpowiedzialność | Urazy ciała i szkody majątkowe, które wyrządzasz innym. | Przypadkowo zarysowałeś zaparkowany samochód; to pokrywa rachunek za naprawę. |

| Kradzież & Wandalizm | Koszt wymiany hulajnogi w przypadku kradzieży lub celowego uszkodzenia. | Twoja hulajnoga została skradziona ze stojaka na rowery; pomoże to w zakupie nowego. |

| Kolizja | Koszty naprawy własnej hulajnogi po wypadku, niezależnie od usterki. | Wpadasz w dziurę i wyginasz ramę hulajnogi; to opłaca naprawę. |

| Uraz ciała | Twoje własne rachunki za leczenie i utracone zarobki po wypadku. | Upadasz i łamiesz nadgarstek; pomaga to w pokryciu rachunków lekarza. |

| Pomoc drogowa | Pomóż, jeśli zepsuje się hulajnoga, np. podczas holowania lub skoku z akumulatora. | Twoja bateria rozładowuje się 5 mil od domu; przyjedzie po ciebie ciężarówka. |

Łącząc i dopasowując te opcje, możesz stworzyć polisę ubezpieczeniową, która idealnie pasuje do Twojego stylu jazdy, budżetu i poziomu komfortu z ryzykiem. Dzięki temu będziesz gotowy na wszystko, co przyniesie Ci droga.

Jakiej kwoty należy się spodziewać za ubezpieczenie?

W porządku, porozmawiajmy o ostatecznych wynikach: ile to faktycznie będzie Cię kosztować? Ubezpieczenie hulajnogi elektrycznej nie ma jednej ceny. Pomyśl o tym bardziej jak o niestandardowym przepisie – ostateczny koszt zależy całkowicie od dodanych składników.

Dobra wiadomość? Prawie zawsze jest tańsze niż ubezpieczenie samochodu. Ale cena, jaką płacisz, może się wahać w zależności od hulajnogi, miejsca zamieszkania i tego, za co chcesz być ubezpieczony. Kiedy już opanujesz kluczowe czynniki, będziesz w stanie zrozumieć otrzymywane wyceny i znaleźć plan odpowiadający Twojemu budżetowi.

Kluczowe czynniki wpływające na koszty ubezpieczenia

Firmy ubezpieczeniowe tak naprawdę zajmują się zarządzaniem ryzykiem. Im większe ryzyko według nich stwarzasz, tym więcej będzie kosztować Twoja polisa. Aby to zrozumieć, analizują kilka kluczowych informacji, aby zbudować profil Ciebie i Twojej jazdy.

Oto główne składniki, które są dodawane do mieszanki podczas obliczania Twojej składki:

- Wartość Twojego skutera: Ten jest ważny. Zwinna i wydajna hulajnoga o wartości $2000 będzie kosztować więcej niż podstawowy skuter cruiser 400, którego używasz do weekendowych spraw. Im więcej będzie kosztować firmę ubezpieczeniową wymiana, tym wyższa będzie Twoja składka.

- Twoja lokalizacja: Miejsce, w którym jeździsz, ma ogromne znaczenie. Pędzenie przez zatłoczone miasta, takie jak Nowy Jork czy Sydney, wiąże się z większym ryzykiem wypadków i kradzieży niż poruszanie się po cichych przedmieściach. Ubezpieczyciele mają mnóstwo danych na ten temat i odpowiednio dostosowują stawkę.

- Twoje poziomy pokrycia: To jest jak zamawianie pizzy; im więcej dodatków dodasz, tym więcej to kosztuje. Najtańszym rozwiązaniem będzie polisa obejmująca wyłącznie odpowiedzialność cywilną. Jeśli chcesz mieć zapewnioną ochronę przed kradzieżą, kolizją i obrażeniami ciała, możesz spodziewać się wyższych opłat.

- Twoja historia jazdy: Masz doskonałe wyniki? Ubezpieczyciele to uwielbiają. Jeśli nie zgłosiłeś żadnych roszczeń, jesteś postrzegany jako osoba stwarzająca mniejsze ryzyko. Z drugiej strony historia wypadków prawdopodobnie podniesie Twoje stawki.

- Twój udział własny: Udział własny to po prostu kwota, którą zgadzasz się zapłacić z własnej kieszeni przed rozpoczęciem ochrony ubezpieczeniowej. Jeśli wybierzesz wyższy udział własny (powiedzmy 500 $ zamiast 250 $), zazwyczaj otrzymasz niższą miesięczną składkę. To kompromis.

Przykładowe koszty w różnych regionach

Aby lepiej wiedzieć, czego się spodziewać, spójrzmy na liczby z rzeczywistego świata. Koszty mogą być zupełnie inne w USA i Australii ze względu na różne przepisy i sposób, w jaki ubezpieczyciele postrzegają ryzyko w każdym miejscu.

Na rynku amerykańskim, który ma największy asortyment, miesięczne koszty często mieszczą się w przedziale od 10 do 50 dolarów. Student college'u w małym miasteczku posiadający podstawową hulajnogę może znajdować się na najniższym poziomie, podczas gdy ktoś, kto codziennie dojeżdża do pracy w dużym mieście modelem premium, może z łatwością znaleźć się na najwyższym poziomie. To daje mniej więcej 120–600 dolarów rocznie.

Na przykład osoba dojeżdżająca do pracy na Florydzie, posiadająca najwyższej klasy hulajnogę Punk Ride i kompleksowy plan, może zapłacić około 350 dolarów rocznie. Cena odzwierciedla po prostu różne poziomy ryzyka i zasięgu.

W Australii specjalistyczne ubezpieczenia hulajnóg elektrycznych to nowszy rynek, ale ogólnie można oczekiwać, że kompleksowe polisy będą wynosić od 20 do 40 AUD miesięcznie. Często obejmuje to ubezpieczenie od odpowiedzialności cywilnej, kradzieży i przypadkowych uszkodzeń. Osoba jeżdżąca na hulajnodze średniej klasy w dużych miastach, takich jak Melbourne czy Brisbane, może spodziewać się zapłaty około $300–400 AUD za rok solidnej ochrony. Przekonasz się, że wiele z tych samych pomysłów wpływa również na koszt ubezpieczenia roweru elektrycznego.

Skutery elektryczne napędzają obecnie 15% miejskich wycieczek w ramach mikromobilności na całym świecie, rynek ubezpieczeń z każdym dniem staje się większy. Istnieje jednak zasadnicza luka: tylko około 20% pasażerów ma pełne ubezpieczenie od dużych ryzyk, takich jak kradzież czy wypadki. Rozumiejąc, co wpływa na koszty, możesz dokonać mądrego wyboru i mieć pewność, że jesteś jednym z rzeczywiście chronionych pasażerów.

Prosta lista kontrolna dotycząca zakupu pierwszej polisy

W porządku, więc jesteś gotowy na pokrycie, ale czujesz się trochę zagubiony? Kupno pierwszej polisy ubezpieczenia skutera elektrycznego może wydawać się trudne, ale w rzeczywistości nie jest takie skomplikowane. Sztuka polega na podzieleniu tego na kilka prostych kroków.

Przygotowałem prostą listę kontrolną, która przeprowadzi Cię przez to wszystko. Przejdziemy od ustalenia, czego właściwie potrzebujesz, do zrozumienia drobnego druku. Pomyśl o tym mniej jak o przykrym obowiązku, a raczej o mądrym posunięciu zapewniającym spokój ducha.

Krok 1: Dowiedz się, czego naprawdę potrzebujesz

Zanim w ogóle zaczniesz przeglądać firmy ubezpieczeniowe w Google, poświęć chwilę na przemyślenie swojego życia jako kierowcy. Idealna polityka dla osób dojeżdżających codziennie do pracy w ruchu miejskim to zupełnie inny świat niż to, czego potrzebuje ktoś, kto podróżuje tylko w weekendy.

Zadaj sobie następujące pytania:

- Jak często jeździsz? Codzienne dojazdy do pracy w godzinach szczytu to inna zabawa niż spokojna niedzielna przejażdżka po parku.

- Ile jest warta Twoja hulajnoga? Model premium, taki jak Punk Ride Hidoes D3, zasługuje na znacznie większą ochronę przed kradzieżą i uszkodzeniami niż podstawowa hulajnoga dla początkujących.

- Gdzie go parkujesz? Przechowywanie go w zamkniętym garażu jest o wiele bezpieczniejsze niż przywiązanie go na noc do drogowskazu na ruchliwej ulicy. Twoje ryzyko kradzieży będzie zupełnie inne.

- Jaki jest Twój budżet? Bądź wobec siebie szczery. Na co faktycznie możesz sobie pozwolić w ramach miesięcznej raty i co mógłbyś znieść za odliczenie, gdybyś musiał zgłosić roszczenie?

Właściwe wykonanie tej części zapobiegnie przepłaceniu za ubezpieczenie, z którego nigdy nie skorzystasz, lub, co gorsza, pozostawieniu go na haju, kiedy naprawdę tego potrzebujesz. To jest twój fundament.

Krok 2: Odrób trochę pracy domowej na temat dostawców

Teraz, gdy już wiesz, czego szukasz, czas sprawdzić, kto tam jest. Rynek ubezpieczeń e-hulajnóg zdecydowanie rośnie, ale nie jest tak zapełniony, jak na przykład ubezpieczenia samochodu. Będziesz musiał trochę pogrzebać.

Zacznij od wyszukania firm, które wyraźnie wspominają o planach dotyczących hulajnóg elektrycznych lub mikromobilności w Twojej okolicy (niezależnie od tego, czy jesteś w Australii, czy w USA). Przekonasz się, że niektórzy znani ubezpieczyciele mogą oferować to jako dodatek do polisy ubezpieczeniowej motocykla lub nawet najemcy. Poświęć trochę czasu na przeczytanie recenzji klientów, przyjrzyj się ich stabilności finansowej i zobacz, co inni pasażerowie mówią o ich procesie roszczeniowym.

Wybór ubezpieczyciela nie polega tylko na uzyskaniu najniższej ceny. Chcesz firmy, która faktycznie ponosi szczególne ryzyko związane z jazdą na hulajnodze elektrycznej i ma reputację osoby dobrze traktującej swoich klientów.

Krok 3: Zbierz swoje informacje

Aby otrzymać dokładną wycenę, będziesz potrzebować kilku szczegółów. Ubezpieczyciele wykorzystują te informacje do ustalenia poziomu ryzyka i obliczenia składki. Zaufaj mi, znacznie łatwiej jest mieć wszystko w jednym miejscu, zanim zaczniesz wypełniać formularze.

Upewnij się, że masz pod ręką te rzeczy:

- Szczegóły hulajnogi: Marka, model, rok i numer seryjny hulajnogi.

- Dowód zakupu: Twój paragon lub faktura pokazująca kwotę, za którą zapłaciłeś. To poważna sprawa, zwłaszcza w przypadku roszczeń związanych z kradzieżą.

- Dane osobowe: Twoje pełne imię i nazwisko, adres i data urodzenia.

- Historia jazdy: Bądź gotowy odpowiedzieć na pytania dotyczące wszelkich wcześniejszych roszczeń lub wypadków.

Gotowość do działania przyspiesza cały proces i zapewnia, że otrzymane wyceny są rzeczywiście dokładne.

Krok 4: Porównaj oferty i przeczytaj drobny druk

Kiedy masz już kilka ofert, kuszące jest po prostu wybrać najtańszą i zakończyć ją. Ale najniższa cena nie zawsze jest równa najlepszej wartości. Nadszedł czas, aby naprawdę przyjrzeć się temu, co otrzymujesz za swoje pieniądze.

Ułóż zasady obok siebie i zwróć szczególną uwagę na następujące rzeczy:

- Limity ubezpieczenia: Jaka jest bezwzględna maksymalna kwota, jaką polisa wypłaci z tytułu roszczenia z tytułu odpowiedzialności cywilnej lub kradzieży?

- Odliczenia: Ile gotówki musisz wypłacić, zanim zaczną płynąć pieniądze z ubezpieczenia?

- Wyłączenia: Czego obejmuje polisa nie? Często zdarza się, że używanie hulajnogi do celów komercyjnych (takich jak dostawa jedzenia) lub uszkodzenia spowodowane wyścigami są zabronione.

Szczerze mówiąc, jest to najbardziej krytyczny krok. Jeden drobny szczegół zapisany drobnym drukiem może zadecydować o różnicy między roszczeniem objętym ubezpieczeniem a rachunkiem, który zrujnuje Twój rok. Postępuj zgodnie z tą listą kontrolną, a będziesz w doskonałej sytuacji, aby znaleźć odpowiednie ubezpieczenie hulajnogi elektrycznej, które ochroni Ciebie i Twoją jazdę.

Masz pytania? Mamy odpowiedzi

Nawet po omówieniu wszystkich głównych punktów zawsze pojawia się kilka konkretnych scenariuszy „co by było, gdyby”. W tym miejscu zajmujemy się powracającymi pytaniami – tymi, które nie pozwalają rowerzystom spać w nocy. Wyjaśnijmy niektóre z najczęstszych trudnych sytuacji, abyś dokładnie wiedział, co robi, a czego nie robi Twoje ubezpieczenie do hulajnogi elektrycznej.

Znajomość drobnego druku jest najważniejsza. Polisa ubezpieczeniowa to tylko kartka papieru do dnia, w którym faktycznie jej potrzebujesz.

Czy mogę po prostu dodać skuter do ubezpieczenia domu lub najemcy?

To najczęstsze pytanie, które słyszymy i nie bez powodu. Wydaje się to logiczne, prawda? Zakładasz, że polisa właściciela domu lub najemcy obejmie Twoją hulajnogę elektryczną, jeśli zostanie ona skradziona z garażu. I czasami możesz mieć rację – ale to wielka „moc”.

Prawdziwy problem pojawia się w chwili, gdy zjeżdżasz z podjazdu. Prawie wszystkie polisy ubezpieczenia domu określają twarde zasady ochrony przed wypadkami z udziałem „pojazdów silnikowych” po opuszczeniu przez nie nieruchomości. Jeśli więc potrącisz pieszego lub spowodujesz wygięcie błotnika na ulicy, prawie na pewno będziesz sam.

Konkluzja: Poleganie na ubezpieczeniu domu to ogromne ryzyko. Może to pomóc w przypadku kradzieży w domu, ale naraża Cię całkowicie na ryzyko odpowiedzialności cywilnej na drodze. Specjalnie opracowana polityka dotycząca hulajnóg elektrycznych ma na celu pokrycie dokładnie tych luk.

Czy moja polisa obejmuje pracę związaną z dostawą jedzenia?

Jeśli myślisz o użyciu hulajnogi do zarobienia pieniędzy w usługach takich jak Uber Eats czy DoorDash, naciśnij na chwilę hamulce. To zmienia wszystko z punktu widzenia ubezpieczenia.

Twoja standardowa, osobista polityka dotycząca hulajnogi elektrycznej prawie zawsze będzie zawierać klauzulę wykluczającą wszelkiego rodzaju „użytkowanie biznesowe”. Ubezpieczyciele postrzegają dostawcę jako o wiele większe ryzyko – częściej jesteś w drodze, często w godzinach szczytu i w pośpiechu. To przepis na wypadki.

Aby skorzystać z ubezpieczenia, potrzebujesz określonej polisy komercyjnej lub zasady „zatrudniaj i nagradzaj”. Próba pominięcia osobistego planu to zły pomysł; jeśli zdarzy Ci się wypadek w godzinach pracy, Twój ubezpieczyciel może odrzucić Twoje roszczenie, pozostawiając Cię na pokrycie całego rachunku.

Co się stanie, jeśli znajomy rozbije mój ubezpieczony skuter?

W tym miejscu może być trochę bałaganu. Co do zasady ubezpieczenie obejmuje pojazd, a nie osobę. Oznacza to, że jeśli dasz swojemu kumplowi pozwolenie na jazdę na hulajnodze, a on spowoduje wypadek, to Twoja polisa ubezpieczeniowa będzie musiała zareagować.

Ale jest kilka głównych „ale”, o których należy pamiętać:

- Dozwolone użytkowanie: Większość polis obejmuje znajomych, którym pożyczasz hulajnogę. Jeśli jednak zabiorą go na przejażdżkę bez pytania, wszelkie roszczenia prawdopodobnie zostaną z całą pewnością odrzucone.

- Wyłączenia z zasad: Przeczytaj uważnie swoje zasady. Niektórzy ubezpieczyciele są bardzo rygorystyczni i ubezpieczają tylko pasażerów wymienionych w polisie.

- Twoje dane: Nie zapominaj, że wszelkie zgłoszone roszczenia – nawet jeśli prowadził Twój znajomy – są zapisane w Twojej historii ubezpieczenia. Może to oznaczać dla Ciebie wyższe składki w przyszłości.

Najmądrzejszy ruch? Zanim przekażesz kierownicę, sprawdź dokładnie swoją polisę lub szybko zadzwoń do swojego dostawcy. Lepiej być bezpiecznym niż żałować.

Jak właściwie zgłosić roszczenie?

Myśl o złożeniu wniosku ubezpieczeniowego może wydawać się przytłaczająca, ale jest to całkiem prosty proces, jeśli znasz kroki. Najważniejsze jest, aby działać szybko, niezależnie od tego, czy skuter został skradziony, czy też miałeś wypadek.

Oto krótka lista kontrolna, której należy przestrzegać:

- Udokumentuj wszystko na miejscu: Miałeś wypadek? Zrób zdjęcia miejsca zdarzenia, uszkodzeń wszystkiego i wszelkich obrażeń. Zamień dane kontaktowe i ubezpieczeniowe z drugą osobą. Jeśli Twój skuter został skradziony, natychmiast złóż raport na policji – bez niego ubezpieczyciele nie będą działać dalej.

- Zadzwoń do swojej firmy ubezpieczeniowej: Zadzwoń do działu roszczeń swojego ubezpieczyciela tak szybko, jak to możliwe. Otworzą sprawę, wyznaczą likwidatora i powiedzą Ci dokładnie, jakich dokumentów potrzebujesz.

- Podaj wszystkie szczegóły: Przygotuj numer raportu policyjnego, zdjęcia i rachunki za hulajnogę. Im bardziej jesteś zorganizowany, tym szybszy i płynniejszy będzie proces.

Oczywiście czasami roszczenia są odrzucane. Jeśli kiedykolwiek Ci się to przydarzy, dobrze jest znać dostępne opcje. Zrozumienie jak odwołać się od odrzuconego roszczenia ubezpieczeniowego może dać ci siłę do walki o ubezpieczenie, za które płacisz.

Chcesz połączyć wiedzę ubezpieczeniową z nową, niesamowitą przejażdżką? W Punk Ride wybraliśmy ręcznie gamę najwyższej klasy hulajnóg elektrycznych takich marek jak HIDOES, IENYRID i EVERCROSS. Jesteśmy tutaj, aby pomóc Ci znaleźć hulajnogę idealną dla Twojego nastroju, dzięki czemu możesz wyruszyć w drogę ze spokojem ducha.

Odkryj naszą kolekcję hulajnóg elektrycznych w Punk Ride już dziś!

Share:

Przewodnik dla rowerzystów po ładowarkach do rowerów elektrycznych

hulajnoga elektryczna z zakresem: jak maksymalizować hulajnoga elektryczna z zasięgiem