Tātad, kas īsti ir elektriskā skrejriteņa apdrošināšana? Domājiet par to kā par savu finansiālo līdzbraucēju. Tā ir polise, kas paredzēta, lai pasargātu jūs no lielām izmaksām, kas var rasties negadījumu, zādzību vai atbildības jautājumu dēļ, kad esat uz skrejriteņa. Tā var segt bojājumus, ko varat nodarīt kāda cita īpašumam, remonta izdevumus jūsu paša braucamajam vai pat palīdzēt iegūt jaunu, ja jūsu nozog.

Galvenais: tā ir tikpat svarīga kā jūsu ķivere.

Kāpēc jums patiešām jādomā par e-skrejriteņu apdrošināšanu

Braukt pa pilsētu ar skrejriteni ir lieliska sajūta — ātri, jautri un labāk nekā sēdēt sastrēgumā. Bet kas notiek, ja jums jāizvairās no suņa un nejauši skrāpējat stāvoša auto durvis? Vai vēl sliktāk, atgriežoties pie vietas, kur aizslēdzāt skrejriteni, tas vienkārši... pazudis. Šie ir brīži, kas var pārvērst lielisku dienu finansiālā murgu.

Tieši šeit apdrošināšana nāk talkā. Tā nav garlaicīga papīru kārtošana; tā ir būtiska aprīkojuma daļa jebkuram nopietnam braucējam. Ar e-skrejriteņiem visur pilsētā ceļošana ir mainījusies, radot jaunus riskus, kurus viegli ignorēt, līdz ir par vēlu. Laba polise ir jūsu personīgais drošības tīkls, kas aizsargā jūsu bankas kontu, skrejriteni un prātu.

Tas ir lielāks jautājums, nekā jūs domājat

E-skrejriteņu popularitātes eksplozija nav tikai pārejoša modes lieta — tā pilnībā maina to, kā pārvietojamies pa pilsētām. Un ar vairāk braucējiem pieaug arī finansiālās aizsardzības nepieciešamība. Globālais skrejriteņu apdrošināšanas tirgus 2023. gadā sasniedza iespaidīgus 20,01 miljardu dolāru un tiek prognozēts, ka tas tikai pieaugs, jo arvien vairāk cilvēku izvēlas divus riteņus, nevis automašīnu.

Šī izaugsme notiek paralēli strauji augošajai elektrisko skrejriteņu nozarei, kas līdz 2032. gadam var kļūt par 81,81 miljardu dolāru tirgu. Matemātika ir vienkārša: vairāk skrejriteņu uz ceļa nozīmē lielāku negadījumu, zādzību un īpašuma bojājumu iespējamību. Apdrošināšanas polise arvien vairāk izskatās nevis kā "patīkams bonuss", bet gan kā "obligāta nepieciešamība."

Kas jums patiesībā dod polise

Apdrošināšana nav tikai milzīgām, dramatiskām avārijām. Tā ir arī ikdienas mazajām ķibelēm, kas var iztukšot jūsu maciņu. Bez polises jūs esat atbildīgs par jebkādiem bojājumiem vai traumām, ko izraisāt, un šīs izmaksas var ātri sakrāties.

Šeit ir daži reāli piemēri, kuros jūs būtu priecīgs, ka jums tas ir:

- Ups, mana kļūda: Jūs nepareizi novērtējat pagriezienu un nejauši skrāpējat stāvoša auto durvis. Jūsu atbildības segums var segt remonta rēķinu.

- Izzušanas triks: Jūs droši aizslēdzāt savu skrejriteni ārpus darba vietas, bet zaglis to nozaga. Zādzības aizsardzība palīdzēs to aizstāt, nesākot visu no jauna.

- Bedru problēmas: Jūs uzbraucat neredzētai bedrītei un krītat, iegūstot sastieptu plaukstas locītavu un medicīniskos rēķinus. Personīgās traumas aizsardzība var palīdzēt segt šīs izmaksas.

Stabila apdrošināšanas polise dod jums brīvību vienkārši izbaudīt braucienu. Tā ļauj koncentrēties uz prieku, zinot, ka jums ir rezerves plāns, ja kaut kas noiet greizi.

Galu galā jūs varat būt pasaulē drošākais braucējs, bet nevarat kontrolēt visu. Lai iegūtu vairāk padomu par profilaksi, apskatiet mūsu ceļvedi par būtiskajiem elektriskā skūtera drošības padomiem. Pareizas apdrošināšanas esamība nodrošina, ka viens slikts diena jūs neapturēs no braukšanas nākamajos gados.

Izpratne par jūsu vietējiem e-skūtera apdrošināšanas likumiem

Tātad, lielais jautājums katra braucēja prātā: "Vai man patiesi ir nepieciešama apdrošināšana manam elektriskajam skūterim?" Atbilde ir klasiskā "tas atkarīgs", jo noteikumi ir visur un ļoti atšķiras atkarībā no jūsu dzīvesvietas. Vietējo likumu izpratne ir pirmais un vissvarīgākais solis, lai brauktu likumīgi un ar mieru.

Visā pasaulē e-skūteru likumi joprojām ir darba procesā. Dažās vietās ir noteikti skaidri, konkrēti noteikumi, bet citur tie kavējas, atstājot braucējus neskaidrā pelēkajā zonā. Tas nozīmē, ka skūtera īpašniekam ASV ir pilnīgi atšķirīgs spēles plāns nekā kādam, kas brauc pa Sidneju vai Melburnu.

Štatu pa štatiem mozaīka ASV

ASV nav vienota, vispārēja likuma par e-skūtera apdrošināšanu. Tā vietā pastāv sarežģīta dažādu štatu un pilsētu noteikumu tīmeklis. Tas rada patiesu mozaīkas sistēmu, kur jūs varat šķērsot štata robežu un pēkšņi nonākt pilnīgi citā juridiskajā pasaulē.

Piemēram, Kalifornijā likumiski nav prasības braucējiem iegūt e-skūtera apdrošināšanu, lai gan tas joprojām ir ļoti ieteicams. Citi štati tikai tagad sāk izprast, ko vēlas darīt. Tā kā tas ir tik nekonsekvents, jums jāveic pētījums un jāizpēta konkrētie likumi jūsu štata un pat pilsētas līmenī.

Domājiet par ASV sistēmu kā mozaīku. Katrs štats un pilsēta pievieno savu gabalu, radot sarežģītu attēlu, kurā drošai un likumīgai orientācijai nepieciešamas vietējās zināšanas.

Austrālijas attīstošie noteikumi

Austrālijā e-skūteru joma arī attīstās, un likumi ievērojami atšķiras starp štatiem un teritorijām. Personīgai e-skūtera lietošanai parasti nav obligātas apdrošināšanas prasības braucējam, bet nomas shēmām situācija ir citāda.

Tādos štatos kā Kvīnslenda un Austrālijas galvaspilsētas teritorijā, kur privātie e-skūteri ir plašāk atļauti uz publiskajiem ceļiem un takām, braucēji tiek stingri aicināti iegūt personīgo civiltiesisko apdrošināšanu. Tas ir tāpēc, ka, ja jūs izraisāt negadījumu, jūs varat tikt personīgi atbildīgs par zaudējumiem vai traumām. Nomas skūteru uzņēmumiem, savukārt, parasti ir jābūt sabiedriskās atbildības apdrošināšanai, lai segtu savu autoparku.

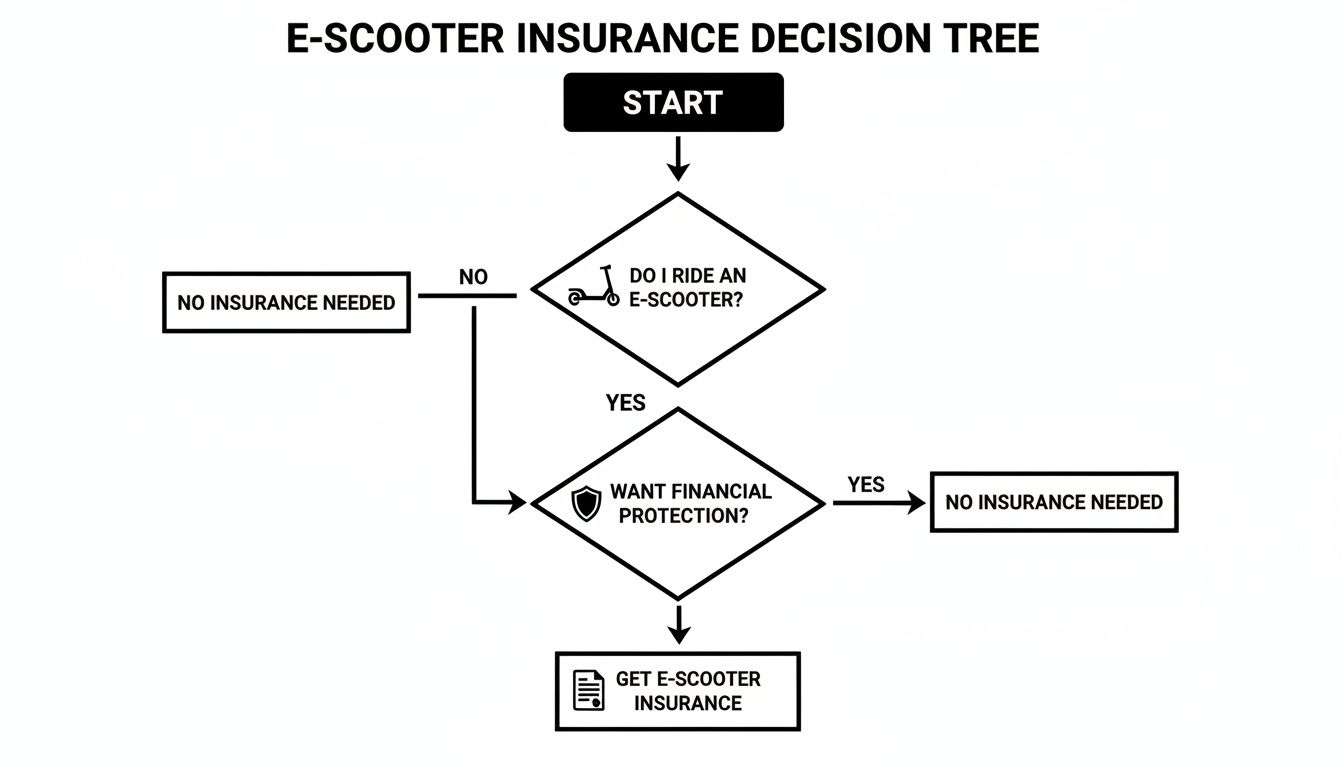

Noma pret privāto īpašumtiesībām

Galvenā atšķirība gan ASV, gan Austrālijā ir starp nomas skūtera un sava skūtera lietošanu. Nomas skūteri, ko redzat pilsētās no tādām kompānijām kā Lime vai Bird, ir segti ar uzņēmuma komerciālo apdrošināšanas polisi. Tas ir daļa no jūsu nomas maksas.

Tomēr, tiklīdz tu iegādājies savu skrejriteni, šī aizsardzība pazūd. Tu esi pilnībā atbildīgs par jebkādiem negadījumiem. Šī juridiskā plaisa ir tieši tāpēc, kāpēc personīgā apdrošināšanas polise ir tik svarīga privātīpašniekiem. Lai labāk izprastu noteikumus savā reģionā, vari uzzināt vairāk par konkrētām elektrisko skrejriteņu likumiem dažādās vietās.

Šis ērtais lēmumu koks var palīdzēt saprast, kur tu stāvi.

Galu galā tas parāda, ka neatkarīgi no tā, vai likums tevi piespiež vai ne, iegūt kādu aizsardzību vienmēr ir gudrs solis.

Ko patiesībā sedz tava e-skrejriteņa apdrošināšana

Domā par e-skrejriteņa apdrošināšanu kā par instrumentu komplektu. Tu nepaņemtu uzgriežņu atslēgu, lai salabotu platu riepu, un tu nelietotu zādzības aizsardzību, lai segtu medicīnas rēķinu. Katrs segums ir konkrēts instruments konkrētam darbam.

Izprast, ko katrs instruments dara, ir pirmais solis, lai izveidotu polisi, kas patiešām tevi aizsargā. Tāpēc apskatīsim galvenās seguma iespējas, ar kurām tu sastapsies, un redzēsim, kā tās darbojas reālajā dzīvē. Tas palīdzēs saprast, kuri instrumenti ir obligāti tavā komplektā.

Atbildības segums: Tavas polises pamats

Šis ir galvenais. Atbildības segums ir visvienkāršākā un bieži vien svarīgākā jebkura e-skrejriteņa plāna daļa. Tas ir paredzēts, lai aizsargātu citus cilvēkus no jebkādas kaitējuma, ko tu vari nodarīt braucot. Tas nav domāts tavā skrejriteņa vai tavām traumām — tas ir par tavu finansiālo atbildību pret citiem.

Pieņemsim, ka tu brauc pa veloceļu un nejauši uzskrien uz gājēja, kas krīt un salauž roku. Vai varbūt tu izvairies no bedrītes un saskrāpē stāvoša auto sānu. Bez atbildības seguma tu esi atbildīgs par viņu medicīniskajiem rēķiniem vai auto remonta izmaksām, kas jāsedz no savas kabatas. Tā kā tas ir lielākās daļas polisi pamatā, ir būtiski izprast, kas ir atbildības apdrošināšana.

Atbildības segums ir tavs finansiālais vairogs. Tas stāv starp tevi un potenciāli milzīgām izmaksām par negadījumiem, kuros esi vainīgs, aizsargājot tavas uzkrājumus no tiesas prāvām.

Aizsargājot savu braucamo: zādzība un sadursme

Labi, atbildība rūpējas par citiem, bet kā ar tavu skrejriteni? Tieši šeit nāk talkā nākamie divi segumi. Tie ir domāti, lai atgrieztu tevi atpakaļ uz diviem riteņiem, ja tavs skrejritenis tiek nozagts vai sabojāts.

1. Zādzības un vandālismu apdrošināšana

Atzīsim, e-skūteri ir vērtīgi un var būt vilinošs mērķis zagļiem. Šī apdrošināšana atmaksā skūtera vērtību, ja tas tiek nozagts vai kāds to tīši sabojā.

- Reāls scenārijs: Jūs pieslēdzat skūteri pie velosipēdu statīva pie kafejnīcas. Atgriežoties, redzat pārgrieztu slēdzeni un tukšu vietu, kur agrāk bija jūsu skūteris. Zādzības apdrošināšana palīdzēs jums nopirkt jaunu.

2. Sadursmes apdrošināšana

Šī apdrošināšana palīdz segt jūsu paša skūtera remontu pēc negadījuma, neatkarīgi no vainīgā. Vai nu jūs uzbraucat apmalei un saliecat rāmi, vai arī iesaistāties sadursmē ar citu braucēju — šī ir apdrošināšana, kas jums būs vajadzīga.

- Reāls scenārijs: Jūs nepareizi novērtējat pagriezienu un avarējat, bojājot priekšējo riteni un motoru. Sadursmes apdrošināšana palīdzēs segt remonta darbnīcas rēķinu, lai jūs varētu atkal braukt.

Jūsu paša labklājības (un citu problēmu) segšana

Negadījumi var nodarīt ne tikai mantas bojājumus — tie var arī savainot jūs un atstāt bezpalīdzīgu. Šīs papildu apdrošināšanas ir domātas, lai aizsargātu jūs, braucēju, un sniegtu palīdzību, kad tā visvairāk nepieciešama.

Personīgās traumas aizsardzība (PIP) / Medicīniskie maksājumi

Bieži saukta par "bezvainas" apdrošināšanu, Personīgās traumas aizsardzība palīdz segt jūsu medicīnas rēķinus, ja jūs cietāt negadījumā, neatkarīgi no tā, kurš to izraisīja. Tas ir izšķiroši svarīgi, ja jūsu veselības apdrošināšanai ir ļoti augsta pašriska summa vai ja jums tās vispār nav.

Tas var segt tādas lietas kā:

- Ātrās palīdzības braucieni un neatliekamās palīdzības nodaļas apmeklējumi

- Ārsta vizītes un turpmākā aprūpe

- Fizioterapija, lai atgūtu spēkus

- Pat zaudētā alga, ja nevarat strādāt atveseļošanās laikā

Ceļa palīdzība

Šis ir lielisks papildinājums, kas sniedz jums daudz mieru. Ja jūsu skūteris sabojājas brauciena laikā — plīsis riepa, izlādējusies baterija tālu no mājām — ceļa palīdzība ir jūsu varonis. Servisa transports var jūs un jūsu skūteri aizvest uz remonta darbnīcu vai tieši mājās. Tā ir neliela ērtība, kas šķiet kā glābiņš, kad esat iestrēdzis.

Lai būtu vēl skaidrāk, šeit ir īss pārskats par to, ko katra apdrošināšana sedz.

E-skūtera apdrošināšanas pārskats

Šī tabula sniedz ātru pārskatu par galvenajiem apdrošināšanas veidiem un to, no kā tie jūs aizsargā īsumā.

| Seguma veids | Ko tas sedz | Reāls piemērs |

|---|---|---|

| Atbildība | Fiziskas traumas un mantas bojājumi, ko jūs nodarāt citiem. | Jūs nejauši saskrāpējat stāvošu automašīnu; šī apdrošināšana sedz remonta rēķinu. |

| Zādzība un vandālisms | Izmaksas, lai nomainītu skūteri, ja tas tiek nozagts vai tīši bojāts. | Jūsu skūteris tiek nozagts no velosipēdu statīva; šī apdrošināšana palīdz nopirkt jaunu. |

| Sadursme | Jūsu paša skūtera remonta izmaksas pēc negadījuma, neatkarīgi no vainas. | Jūs uzbraucat bedrītei un saliecat sava skūtera rāmi; šī apdrošināšana sedz remontu. |

| Personīgā trauma | Jūsu paša medicīnas rēķini un zaudētā alga pēc negadījuma. | Jūs krītat un salaužat plaukstas locītavu; šī palīdz segt ārsta rēķinus. |

| Ceļa palīdzība | Palīdzība, ja jūsu skūteris sabojājas, piemēram, vilkšana vai akumulatora uzlāde. | Jūsu akumulators izlādējas 5 jūdzes no mājām; kravas automašīna nāk jūs savākt. |

Apvienojot un izvēloties šīs iespējas, jūs varat izveidot apdrošināšanas polisi, kas perfekti atbilst jūsu braukšanas stilam, budžetam un riska uztverei. Tā jūs būsiet gatavs jebkam, ko ceļš jums sagādās.

Cik daudz jums būtu jāgaida, ka maksāsiet par segumu?

Labi, runāsim par būtisko: cik tas jums patiesībā maksās? E-skūtera apdrošināšanai nav vienas cenas. Domājiet par to kā par pielāgotu recepti—galīgās izmaksas pilnībā atkarīgas no izmantotajām sastāvdaļām.

Laba ziņa? Tas gandrīz vienmēr ir lētāk nekā auto apdrošināšana. Bet cena var ievērojami svārstīties atkarībā no jūsu skūtera, dzīvesvietas un vēlamā seguma. Kad sapratīsiet galvenos faktorus, varēsiet labāk izprast saņemtos piedāvājumus un atrast plānu, kas atbilst jūsu budžetam.

Galvenie faktori, kas ietekmē jūsu apdrošināšanas izmaksas

Apdrošināšanas kompānijas galvenokārt nodarbojas ar riska pārvaldību. Jo lielāku risku viņi jūs uzskata, jo dārgāka būs jūsu polise. Lai to noteiktu, viņi apskata dažus svarīgus datus, lai izveidotu jūsu un jūsu braucamā profilu.

Šeit ir galvenās sastāvdaļas, kas tiek ņemtas vērā, aprēķinot jūsu prēmiju:

- Jūsu skūtera vērtība: Šis ir svarīgs faktors. Ātrs, augstas veiktspējas $2,000 skūteris maksās vairāk apdrošināt nekā vienkāršs $400 skūteris, ko izmantojat nedēļas nogales darbiem. Jo dārgāk apdrošinātājam būtu to aizvietot, jo augstāka būs jūsu prēmija.

- Jūsu atrašanās vieta: Kur jūs braucat, ir ļoti svarīgi. Braukšana pa pārpildītu pilsētu kā Ņujorka vai Sidneja ir saistīta ar lielāku negadījumu un zādzību risku nekā mierīgā priekšpilsētā. Apdrošinātājiem ir daudz datu par to un viņi attiecīgi pielāgo jūsu likmi.

- Jūsu seguma līmeņi: Tas ir kā pasūtīt picu; jo vairāk piedevu pievienojat, jo dārgāk tas maksā. Minimāla atbildības polise būs jūsu lētākais variants. Ja vēlaties pilnu segumu—zādzību, sadursmi un personīgo traumu aizsardzību—jums būs jāmaksā vairāk.

- Jūsu braukšanas vēsture: Vai jums ir nevainojama vēsture? Apdrošinātāji to ļoti novērtē. Ja neesat iesniedzis prasības, jūs tiekat uzskatīts par mazāku risku. Savukārt negadījumu vēsture, visticamāk, palielinās jūsu likmes.

- Jūsu pašrisks: Pašrisks ir vienkārši summa, ko jūs piekrītat samaksāt no savas kabatas, pirms stājas spēkā jūsu apdrošināšanas segums. Ja izvēlaties augstāku pašrisku (piemēram, $500 nevis $250), parasti saņemsiet zemāku ikmēneša prēmiju. Tas ir kompromiss.

Parauga izmaksas dažādās reģionos

Lai sniegtu tev labāku priekšstatu par to, ko sagaidīt, aplūkosim dažus reālus skaitļus. Izmaksas var būt pilnīgi atšķirīgas ASV un Austrālijā dažādu likumu un apdrošinātāju riska uztveres dēļ katrā vietā.

ASV tirgū, kur ir visplašākais piedāvājums, mēneša izmaksas bieži svārstās no 10 līdz 50 dolāriem. Koledžas students mazā pilsētā ar vienkāršu skūteri varētu būt zemākajā diapazonā, kamēr kāds, kas ikdienā brauc lielā pilsētā ar premium modeli, viegli varētu būt augstākajā diapazonā. Tas iznāk aptuveni 120-600 dolāri gadā.

Piemēram, Floridas ikdienas braucējs ar augstākās klases Punk Ride skūteri un visaptverošu plānu varētu maksāt apmēram $350 gadā. Cena vienkārši atspoguļo dažādus riska un seguma līmeņus.

Austrālijā specializēta e-skūtera apdrošināšana ir salīdzinoši jauns tirgus, bet parasti var sagaidīt, ka visaptverošas polises maksās no 20 līdz 40 AUD dolāriem mēnesī. Tas bieži ietver atbildības, zādzības un nejaušu bojājumu segumu. Braucējs lielā pilsētā kā Melburna vai Brisbenā ar vidējas klases skūteri varētu maksāt apmēram 300-400 AUD dolārus par gadu stabilas aizsardzības. Daudzas no šīm pašām idejām ietekmē arī elektriskā velosipēda apdrošināšanas izmaksas.

Ar elektriskajiem skūteriem, kas tagad nodrošina 15% no pilsētas mikro-mobilitātes braucieniem visā pasaulē, apdrošināšanas tirgus katru dienu kļūst lielāks. Bet pastāv liela plaisa: tikai aptuveni 20% braucējiem ir pilna seguma apdrošināšana lieliem riskiem, piemēram, zādzībai vai negadījumiem. Izprotot, kas ietekmē izmaksas, tu vari pieņemt gudru lēmumu un pārliecināties, ka esi viens no tiem braucējiem, kas patiešām ir aizsargāts.

Vienkāršs kontrolsaraksts pirmajai polisei

Labi, tu esi gatavs apdrošināties, bet jūties mazliet apjucis? Pirmās elektriskā skūtera apdrošināšanas polises iegāde var šķist biedējoša, bet patiesībā tas nav tik sarežģīti. Triks ir sadalīt to dažos vienkāršos soļos.

Es esmu sagatavojis šo vienkāršo kontrolsarakstu, lai palīdzētu tev visā procesā. Mēs sāksim ar to, lai saprastu, kas tev patiesībā vajadzīgs, un beigsim ar smalko druku. Skaties uz to nevis kā uz pienākumu, bet gan kā gudru soli savai mierīgai sirdij.

1. solis: Noskaidro, kas tev patiesi nepieciešams

Pirms sākt meklēt apdrošināšanas kompānijas Google, veltiet minūti, lai padomātu par savu dzīvi kā braucējam. Ideāla polise ikdienas braucējam, kas vijās cauri pilsētas satiksmei, ir pilnīgi atšķirīga no tā, kas nepieciešams kādam, kurš vienkārši izbrauc nedēļas nogalēs.

Uzdod sev šos jautājumus:

- Cik bieži tu brauc? Ikdienas brauciens sastrēgumstundā ir pavisam kas cits nekā mierīga svētdienas izbrauciens parkā.

- Cik maksā jūsu skūters? Premium modelis, piemēram, Punk Ride Hidoes D3, prasa daudz spēcīgāku zādzības un bojājumu segumu nekā pamata, sākuma līmeņa skūters.

- Kur jūs to novietojat? Glabāšana slēgtā garāžā ir daudz drošāka nekā ķēdēšana pie ceļa zīmes aizņemtā ielā pa nakti. Jūsu zādzības risks būs pilnīgi atšķirīgs.

- Kāds ir jūsu budžets? Esiet godīgi pret sevi. Cik jūs patiesībā varat atļauties maksāt mēnesī un cik lielu pašrisku varētu pieņemt, ja nāktos iesniegt prasījumu?

Pareizi izdarot šo daļu, jūs izvairīsieties no pārmaksāšanas par segumu, ko nekad neizmantosiet, vai vēl sliktāk – no situācijas, kad jums tas patiešām vajadzīgs, bet tā nav pieejama. Tas ir jūsu pamats.

2. solis: Veiciet nelielu izpēti par pakalpojumu sniedzējiem

Tagad, kad jums ir laba priekšstata par to, ko meklējat, ir laiks redzēt, kas ir pieejams. E-skūtera apdrošināšanas tirgus noteikti aug, bet tas nav tik piesātināts kā, piemēram, auto apdrošināšana. Jums būs jāiegulda nedaudz pētījumu.

Sāciet ar meklēšanu uzņēmumiem, kas konkrēti min e-skūtera vai mikro-mobilitātes plānus jūsu reģionā (vai jūs esat Austrālijā vai ASV). Jūs redzēsiet, ka daži no lielajiem apdrošinātājiem to var piedāvāt kā papildinājumu motocikla vai pat īrnieka apdrošināšanas polisēm. Veltiet laiku klientu atsauksmju lasīšanai, izpētiet viņu finansiālo stabilitāti un paskatieties, ko citi braucēji saka par viņu prasījumu procesu.

Izvēlēties apdrošinātāju nav tikai par zemāko cenu. Jūs vēlaties uzņēmumu, kas patiešām saprot e-skūtera braukšanas specifiskos riskus un ir pazīstams ar labu attieksmi pret klientiem.

3. solis: Savāciet savu informāciju

Lai iegūtu precīzu piedāvājumu, jums būs jābūt gataviem dažiem datiem. Apdrošinātāji izmanto šo informāciju, lai noteiktu jūsu riska līmeni un aprēķinātu prēmiju. Ticiet man, ir daudz vieglāk visu sagatavot vienuviet pirms veicat pieteikumu.

Pārliecinieties, ka šīs lietas ir pa rokai:

- Skūtera dati: Jūsu skūtera marka, modelis, gads un sērijas numurs.

- Pirkuma apliecinājums: Jūsu kvīts vai rēķins, kas parāda, par ko esat samaksājis. Tas ir ļoti svarīgi, īpaši zādzību prasījumu gadījumā.

- Personīgā informācija: Jūsu pilns vārds, adrese un dzimšanas datums.

- Braukšanas vēsture: Esiet gatavi atbildēt uz jautājumiem par jebkādiem iepriekšējiem prasījumiem vai negadījumiem.

Ja tas ir gatavs, viss process norit ātrāk un nodrošina, ka saņemtie piedāvājumi patiešām ir precīzi.

4. solis: Salīdziniet piedāvājumus un izlasiet smalko druku

Kad jums ir dažas cenas, ir tik vilinoši vienkārši paņemt lētāko un uzskatīt to par galīgu. Bet zemākā cena ne vienmēr nozīmē vislabāko vērtību. Tagad ir īstais laiks patiešām paskatīties, ko jūs saņemat par savu naudu.

Salieciet polisēs blakus un pievērsiet īpašu uzmanību šādām lietām:

- Sedzības limiti: Kāds ir absolūtais maksimālais apdrošināšanas izmaksu apjoms atbildības vai zādzības prasībai?

- Pašrisks: Cik daudz naudas jums jāizdod, pirms apdrošināšanas nauda sāk plūst?

- Izņēmumi: Ko polise nesedz? Bieži vien tur būs lietas, piemēram, skūtera izmantošana komerciāliem darbiem (piemēram, pārtikas piegādei) vai bojājumi sacensību laikā, kas ir aizliegti.

Godīgi sakot, šis ir vissvarīgākais solis. Viens niecīgs sīkums smalkajā drukā var būt atšķirība starp segtu prasību un rēķinu, kas sabojā jūsu gadu. Izpildiet šo kontrolsarakstu, un jūs būsiet lieliskā pozīcijā, lai atrastu pareizo elektriskā skūtera apdrošināšanu, kas aizsargās jūs un jūsu braucamo.

Ir jautājumi? Mums ir atbildes

Pat ja galvenie punkti ir aptverti, vienmēr ir daži specifiski "kas ja" scenāriji, kas uzpeld. Šeit mēs risinām tās neatbildētās jautājumu — tās, kas braucējus tur nomodā naktīs. Apskatīsim dažas no visbiežāk sastopamajām sarežģītajām situācijām, lai jūs precīzi zinātu, ko jūsu elektriskā skūtera apdrošināšana sedz un ko ne.

Zināt smalko druku ir vissvarīgākais. Apdrošināšanas polise ir tikai papīra gabals līdz brīdim, kad tā jums patiešām nepieciešama.

Vai es varu vienkārši pievienot savu skūteri mājas vai īrnieka apdrošināšanai?

Šis ir visbiežāk dzirdētais jautājums, un tam ir labs iemesls. Tas šķiet loģiski, vai ne? Jūs pieņemat, ka jūsu mājas īpašnieka vai īrnieka polise segtu jūsu e-skūteri, ja tas tiktu nozagts no garāžas. Un dažreiz jums var būt taisnība — bet tas ir liels "varbūt."

Īstā problēma rodas brīdī, kad izbraucat no sava pagalma. Gandrīz visas mājas apdrošināšanas polises stingri neaptver negadījumus ar "motorizētiem transportlīdzekļiem", tiklīdz tie atstāj jūsu īpašumu. Tātad, ja uzbraucat gājējam vai izraisāt nelielu sadursmi ielā, jūs, visticamāk, esat pats par sevi.

Galvenais secinājums: Paļauties uz mājas apdrošināšanu ir liels risks. Tā var sniegt nelielu palīdzību zādzības gadījumā mājās, bet pilnībā atstāj jūs neaizsargātu pret atbildības riskiem uz ceļa. Speciāla e-skūtera polise ir izveidota, lai segtu tieši šīs nepilnības.

Vai mana polise sedz mani pārtikas piegādes darbā?

Ja domājat izmantot savu skūteri, lai nopelnītu naudu ar tādām platformām kā Uber Eats vai DoorDash, apstājieties uz brīdi. No apdrošināšanas viedokļa tas maina visu.

Jūsu standarta, personīgā e-skūtera polise gandrīz vienmēr satur klauzulu, kas izslēdz jebkādu "komerciālu lietošanu." Apdrošinātāji uzskata piegādes braucēju par daudz lielāku risku — jūs esat ceļā biežāk, bieži aizņemtos laikos un steigā. Tas ir recepte negadījumiem.

Lai būtu apdrošināts, jums būs nepieciešama konkrēta komerciāla vai "īres un atlīdzības" polise. Mēģināt izmantot savu personīgo plānu ir slikta ideja; ja negadījums notiek darba laikā, jūsu apdrošinātājs var noraidīt jūsu prasību, atstājot jums visu rēķinu segt pašam.

Kas notiek, ja draugs sabojā manu apdrošināto skrejriteni?

Šeit lietas var kļūt nedaudz sarežģītas. Vispārējā kārtībā apdrošināšana seko transportlīdzeklim, nevis personai. Tas nozīmē, ka, ja jūs atļaujat draugam braukt ar jūsu skrejriteni un viņš izraisīja negadījumu, jūsu apdrošināšanas polise būs tā, kas jāaktivizē.

Bet ir daži būtiski "bet", par kuriem jāzina:

- Atļautā lietošana: Lielākā daļa polises sedz draugus, kuriem ļaujat aizņemties jūsu skrejriteni. Tomēr, ja viņi to paņēma izbraukumam bez atļaujas, jebkura prasība, visticamāk, tiks pilnībā noraidīta.

- Polises izņēmumi: Rūpīgi izlasiet savu polisi. Daži apdrošinātāji ir ļoti stingri un segs tikai tos braucējus, kas ir konkrēti nosaukti polisē.

- Jūsu ieraksts: Neaizmirstiet, ka jebkura iesniegtā prasība — pat ja brauca jūsu draugs — tiek ierakstīta jūsu apdrošināšanas vēsturē. Tas var nozīmēt augstākas prēmijas nākotnē.

Gudrākais solis? Pirms nododat stūri, pārbaudiet savu polisi vai ātri sazvanieties ar savu pakalpojumu sniedzēju. Labāk būt drošam nekā nožēlot.

Kā es patiesībā iesniedzu prasību?

Domājot par apdrošināšanas prasības iesniegšanu, tas var šķist pārāk sarežģīti, bet process ir diezgan vienkāršs, ja zināt soļus. Svarīgākais ir rīkoties ātri, neatkarīgi no tā, vai jūsu skrejritenis tika nozagts vai jūs bijāt negadījumā.

Šeit ir ātrs kontrolsaraksts, ko ievērot:

- Dokumentējiet visu uz vietas: Negadījumā? Nofočējiet notikuma vietu, bojājumus visām iesaistītajām lietām un jebkādas traumas. Apmainieties ar kontaktinformāciju un apdrošināšanas datiem ar otru personu. Ja jūsu skrejritenis tika nozagts, nekavējoties iesniedziet policijas ziņojumu — apdrošinātāji bez tā neuzsāks procesu.

- Zvaniet savai apdrošināšanas kompānijai: Cik drīz vien iespējams, sazinieties ar sava pakalpojumu sniedzēja prasību nodaļu. Viņi atvērs lietu, piešķirs vērtētāju un precīzi pateiks, kādi dokumenti jums nepieciešami.

- Sniedziet visus datus: Sagatavojiet sava policijas ziņojuma numuru, fotogrāfijas un kvītis par savu skrejriteni. Jo organizētāks esat, jo ātrāks un vienmērīgāks būs process.

Protams, dažkārt prasības tiek noraidītas. Ja tas jums kādreiz notiks, ir labi zināt savas iespējas. Izpratne par to, kā pārsūdzēt noraidītu apdrošināšanas prasību, var dot jums spēku cīnīties par segumu, par kuru esat maksājis.

Gatavs apvienot savas apdrošināšanas zināšanas ar lielisku jaunu braucienu? Punk Ride esam rūpīgi atlasījuši augstākās klases elektriskos skrejriteņus no tādiem zīmoliem kā HIDOES, IENYRID un EVERCROSS. Mēs esam šeit, lai palīdzētu jums atrast ideālu skrejriteni jūsu stilam, lai jūs varētu droši doties ceļā.

Izpētiet mūsu elektrisko skrejriteņu kolekciju Punk Ride jau šodien!

Kopīgot:

Braucēja ceļvedis elektrisko velosipēdu lādētājiem

Elektriskais skrejritenis ar nobraukumu: Kā maksimāli izmantot elektriskā skrejriteņa nobraukumu