Taigi, kas iš tikrųjų yra elektrinių paspirtukų draudimas? Galvokite apie jį kaip apie savo finansinį bendražygį. Tai polisas, skirtas apsaugoti jus nuo didelių išlaidų, kurios gali kilti dėl avarijų, vagysčių ar atsakomybės problemų važiuojant paspirtuku. Jis gali padengti žalą, kurią galite padaryti kito turto atžvilgiu, jūsų paspirtuko remontą arba net padėti įsigyti naują, jei jūsų pavogs.

Galiausiai: tai tokia pat svarbi apsauga kaip ir šalmas.

Kodėl tikrai turėtumėte pagalvoti apie elektrinių paspirtukų draudimą

Važiuoti paspirtuku per miestą yra nuostabus jausmas – greita, smagu ir geriau nei stovėti kamštyje. Bet kas nutinka, jei turite staigiai pasukti, kad išvengtumėte šuns, ir subraižote stovinčio automobilio duris? Ar dar blogiau, grįžtate prie vietos, kur užrakinate paspirtuką, o jo tiesiog nėra. Tai akimirkos, kurios gali paversti puikią dieną finansine košmaru.

Būtent čia įsijungia draudimas. Tai ne tik nuobodus popierizmas; tai svarbi įranga kiekvienam rimtam vairuotojui. Dabar, kai elektriniai paspirtukai yra visur, miesto kelionės pasikeitė, atsirado naujų rizikų, kurias lengva ignoruoti, kol nebus per vėlu. Geras polisas yra jūsų asmeninė saugumo tinklas, saugantis jūsų banko sąskaitą, paspirtuką ir protą.

Tai svarbiau, nei manote

Elektrinių paspirtukų populiarumo sprogimas yra ne tik laikina mada – jis visiškai keičia mūsų judėjimo miestais būdą. O su daugiau vairuotojų atsiranda daug didesnis finansinės apsaugos poreikis. Pasaulinė paspirtukų draudimo rinka 2023 metais pasiekė net 20,01 milijardo dolerių ir tikėtina, kad augs, nes vis daugiau žmonių atsisako automobilių ir renkasi dviratį transportą.

Šis augimas vyksta kartu su sparčiai augančia elektrinių paspirtukų pramone, kuri iki 2032 metų turėtų tapti 81,81 milijardo dolerių rinka. Matematiką paprasta: daugiau paspirtukų kelyje reiškia didesnę avarijų, vagysčių ir turto žalos tikimybę. Draudimo polisas vis mažiau atrodo kaip „malonumas“ ir vis labiau kaip „būtinybė“.

Ką iš tikrųjų jums suteikia polisas

Draudimas nėra tik dideliems, dramatiškiems avarijoms. Jis taip pat skirtas mažoms, kasdienėms nelaimėms, kurios vis tiek gali ištuštinti jūsų piniginę. Be poliso, jūs atsakote už bet kokią žalą ar sužalojimus, kuriuos sukėlėte, o šios išlaidos gali greitai augti.

Štai keletas realių pavyzdžių, kur džiaugsitės, kad jį turite:

- Oi, mano klaida: Jūs neteisingai įvertinate posūkį ir netyčia subraižote stovinčio automobilio duris. Jūsų atsakomybės draudimas gali padengti remonto sąskaitą.

- Išnykimo aktas: Jūs saugiai užrakinate savo paspirtuką prie darbo, bet vagis jį pavogė. Vagystės apsauga padeda jį pakeisti nepradėjus nuo nulio.

- Duobių problemos: Jūs pataikėte į nepastebėtą duobę ir nukritote, susižeidėte riešą ir turite medicininių sąskaitų. Asmeninių sužalojimų apsauga gali padėti padengti šias išlaidas.

Tvirtas draudimo polisas suteikia jums laisvę tiesiog mėgautis važiavimu. Jis leidžia susitelkti į malonumą, žinant, kad turite atsarginį planą, jei kas nors nepasiseks.

Galų gale, galite būti saugiausias vairuotojas pasaulyje, bet negalite kontroliuoti visko. Daugiau patarimų, kaip išvengti nelaimių, rasite mūsų vadove apie svarbiausias elektrinių paspirtukų saugos taisykles. Turint tinkamą draudimą, vienos blogos dienos neužteks, kad sustabdytų jus nuo važiavimo daugelį metų.

Suprasti savo vietinius elektrinių paspirtukų draudimo įstatymus

Taigi, didelis klausimas kiekvieno vairuotojo galvoje: „Ar man iš tikrųjų reikia draudimo mano elektriniam paspirtukui?“ Atsakymas yra klasikinis „priklauso“, nes taisyklės labai skiriasi ir labai priklauso nuo to, kur gyvenate. Susipažinimas su vietiniais įstatymais yra pirmas ir svarbiausias žingsnis, norint važiuoti teisėtai ir ramiai.

Visame pasaulyje elektrinių paspirtukų įstatymai vis dar yra kuriami. Kai kurios vietos nustatė aiškias, konkrečias taisykles, o kitos atsilieka, palikdamos vairuotojus painiame pilkame zonoje. Tai reiškia, kad paspirtuko savininkas Jungtinėse Valstijose turi visiškai kitokį žaidimo planą nei tas, kuris važiuoja per Sidnėjų ar Melburną.

Valstijų pleistrų sistema JAV

Jungtinėse Valstijose nėra vieno, visos šalies mastu galiojančio elektrinių paspirtukų draudimo įstatymo. Vietoje to, tai yra painus skirtingų valstijų ir miestų taisyklių tinklas. Tai sukuria tikrą pleistrų sistemą, kurioje galite pereiti valstijos ribą ir staiga atsidurti visiškai kitokioje teisinėje aplinkoje.

Pavyzdžiui, Kalifornija teisėtai nereikalauja, kad vairuotojai turėtų elektrinių paspirtukų draudimą, nors tai vis tiek yra labai gera idėja. Kitos valstijos tik dabar pradeda aiškintis, ką nori daryti. Kadangi taisyklės yra tokios nevienodos, turite atlikti namų darbus ir patikrinti konkrečius savo valstijos ir net miesto įstatymus.

Galvokite apie JAV sistemą kaip mozaiką. Kiekviena valstija ir miestas prideda savo dalį, sukurdami sudėtingą paveikslą, kuriam reikia vietinių žinių, kad būtų galima saugiai ir teisėtai judėti.

Australijos besivystančios taisyklės

Australijoje elektrinių paspirtukų scena taip pat keičiasi, o įstatymai labai skiriasi tarp valstijų ir teritorijų. Asmeniniam elektrinių paspirtukų naudojimui vairuotojams paprastai neprivalomas privalomas draudimas, tačiau nuomos schemoms situacija yra kitokia.

Tokiose valstijose kaip Kvinslandas ir Australijos sostinės teritorija, kur privačių elektrinių paspirtukų naudojimas viešuosiuose takuose ir keliuose yra plačiau leidžiamas, vairuotojai labai skatinami turėti asmeninį civilinės atsakomybės draudimą. Tai todėl, kad jei sukelsite avariją, galite būti asmeniškai atsakingi už žalą ar sužalojimus. Nuomojamų paspirtukų įmonės, kita vertus, paprastai privalo turėti viešojo civilinės atsakomybės draudimą, kuris apima jų parką.

Nuoma vs. Asmeninė nuosavybė

Svarbus skirtumas tiek JAV, tiek Australijoje yra skirtumas tarp nuomojamo paspirtuko ir savo nuosavo. Nuomojami paspirtukai, kuriuos matote miestuose iš tokių įmonių kaip Lime ar Bird, yra apdrausti įmonės komercine draudimo polise. Tai yra įtraukta į jūsų nuomos mokestį.

Tačiau kai tik įsigyjate savo paspirtuką, ta apsauga dingsta. Jūs esate vienintelis atsakingas už bet kokius incidentus. Ši teisinė spraga yra būtent priežastis, kodėl asmeninis draudimo polisas yra toks svarbus privačioms savininkams. Norėdami geriau suprasti taisykles savo regione, galite sužinoti daugiau apie konkrečius elektrinių paspirtukų įstatymus skirtingose srityse.

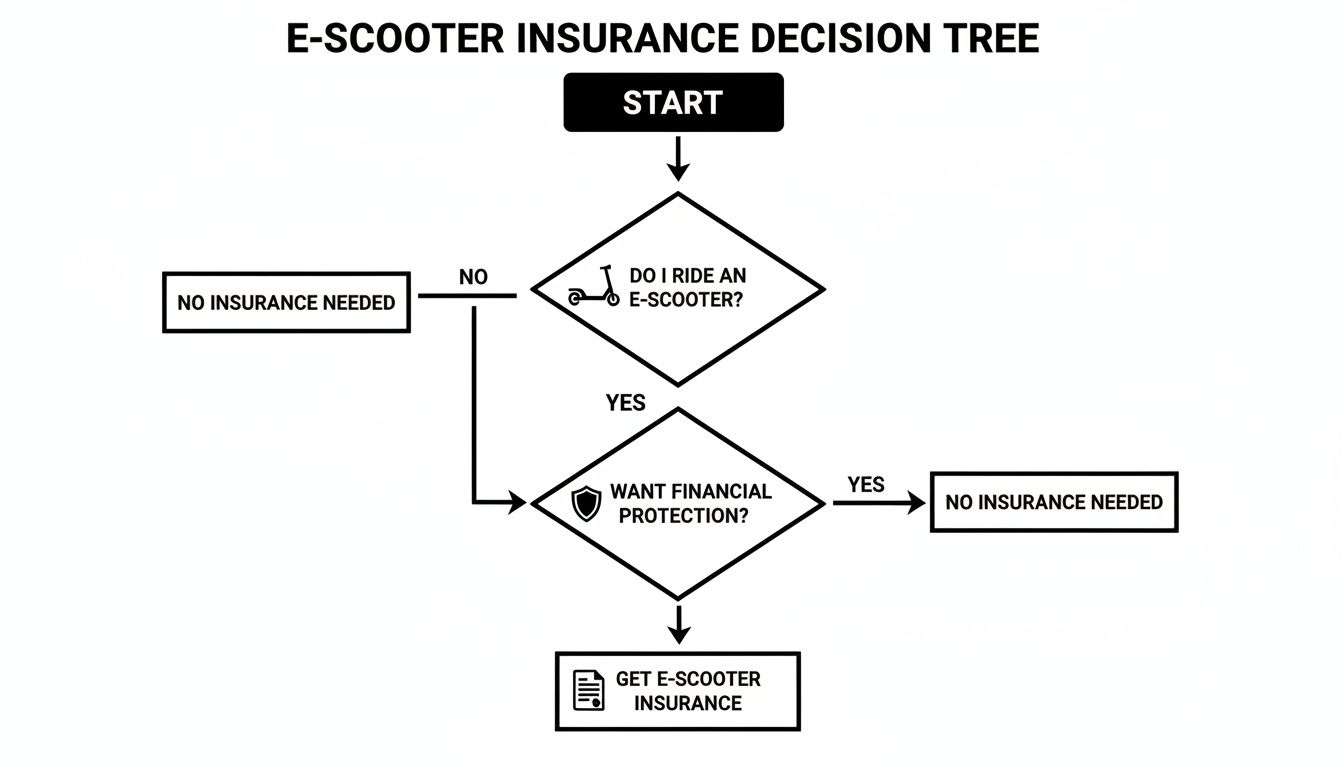

Šis patogus sprendimų medis gali padėti jums suprasti, kur jūs esate.

Galų gale, tai rodo, kad nesvarbu, ar įstatymai jus verčia, ar ne, turėti tam tikrą apsaugą visada yra protingas sprendimas.

Ką iš tikrųjų apima jūsų elektrinio paspirtuko draudimas

Galvokite apie elektrinio paspirtuko draudimą kaip apie įrankių rinkinį. Jūs nenaudotumėte veržliarakčio taisyti plokščio padangos, ir nenaudotumėte vagystės apsaugos medicinos sąskaitai padengti. Kiekviena draudimo rūšis yra specifinis įrankis tam tikram darbui.

Suprasti, ką kiekvienas įrankis daro, yra pirmas žingsnis kuriant polisą, kuris tikrai jus apsaugos. Taigi, pažvelkime į pagrindines draudimo galimybes, su kuriomis susidursite, ir pažiūrėkime, kaip jos veikia realiame gyvenime. Tai padės jums nuspręsti, kurie įrankiai jūsų rinkiniui yra būtini.

Atsakomybės draudimas: jūsų poliso pagrindas

Tai svarbiausias dalykas. Atsakomybės draudimas yra pati pagrindinė ir dažnai svarbiausia bet kurio elektrinio paspirtuko plano dalis. Jis skirtas apsaugoti kitus žmones nuo žalos, kurią galite padaryti važiuodami. Tai nėra skirtas jūsų paspirtukui ar jūsų sužalojimams – tai finansinės atsakomybės kitiems draudimas.

Tarkime, važiuojate dviračių taku ir netyčia kliudote pėsčiąjį, dėl ko jis krenta ir susilaužo ranką. Arba galbūt išvengiate duobės ir subraižote stovinčio automobilio šoną. Be atsakomybės draudimo, jūs turite padengti jų medicinines išlaidas arba automobilio remonto kaštus iš savo kišenės. Kadangi tai yra daugumos polisų pagrindas, svarbu suprasti, kas yra atsakomybės draudimas.

Atsakomybės draudimas yra jūsų finansinis skydas. Jis stovi tarp jūsų ir galimų didelių išlaidų dėl nelaimingų atsitikimų, kuriuose esate kaltas, apsaugodamas jūsų santaupas nuo ieškinių.

Jūsų transporto priemonės apsauga: vagystė ir susidūrimas

Gerai, atsakomybė rūpinasi kitais, bet kaip dėl jūsų paspirtuko? Čia įsijungia šios dvi draudimo rūšys. Jos skirtos tam, kad jūs vėl galėtumėte važiuoti dviem ratais, jei jūsų paspirtukas būtų pavogtas arba sugadintas.

1. Vagystės ir vandalizmo draudimas

Pripažinkime, e-paspirtukai yra vertingi ir gali būti viliojantis taikinys vagims. Šis draudimas atlygina jūsų paspirtuko vertę, jei jis pavogtas arba jei kas nors tyčia jį sugadina.

- Tikras pavyzdys: Jūs užrakinote paspirtuką prie dviračių stovėjimo prie kavinės. Grįžę radote nukirstą spyną ir tuščią vietą, kur anksčiau stovėjo jūsų paspirtukas. Vagystės draudimas padeda nusipirkti naują.

2. Susidūrimo draudimas

Tai draudimas, kuris padeda apmokėti jūsų paties paspirtuko remontą po nelaimingo atsitikimo, nesvarbu, kas kaltas. Nesvarbu, ar pataikėte į bortelį ir sulenkėte rėmą, ar susidūrėte su kitu vairuotoju, tai yra draudimas, kurio jums reikės.

- Tikras pavyzdys: Jūs neteisingai įvertinate posūkį ir nukrentate, sugadindami priekinį ratą ir variklį. Susidūrimo draudimas padėtų apmokėti remonto dirbtuvių sąskaitą, kad vėl galėtumėte važiuoti.

Jūsų pačių gerovės apsauga (ir kitos problemos)

Nelaimingi atsitikimai gali ne tik sugadinti turtą – jie gali sužeisti jus ir palikti be pagalbos. Šie papildomi draudimai skirti apsaugoti jus, vairuotoją, ir suteikti pagalbą, kai jos labiausiai reikia.

Asmeninės žalos apsauga (PIP) / Medicinos išmokos

Dažnai vadinamas „be kaltės“ draudimu, Asmeninės žalos apsauga padeda apmokėti jūsų medicinos sąskaitas, jei susižeidžiate nelaimingo atsitikimo metu, nesvarbu, kas jį sukėlė. Tai labai svarbu, jei jūsų sveikatos draudimas turi labai didelę išskaitą arba jei jo visai neturite.

Tai gali apimti tokius dalykus kaip:

- Greitosios pagalbos vežimai ir skubios pagalbos skyrių vizitai

- Gydytojo vizitai ir tęstinė priežiūra

- Fizinė terapija, kad vėl galėtumėte vaikščioti

- Net prarastos pajamos, jei negalite dirbti, kol sveikstate

Pagalba kelyje

Tai puikus mažas priedas, suteikiantis daug ramybės. Jei jūsų paspirtukas suges važiuojant – pradūrimas padangos, išsikrovusi baterija toli nuo namų – kelių pagalba yra jūsų herojus. Paslaugų automobilis gali jus ir jūsų paspirtuką paimti, nuvežti į remonto dirbtuves arba tiesiai namo. Tai nedidelis patogumas, kuris atrodo kaip gelbėjimosi ratas, kai esate įstrigę.

Kad būtų dar aiškiau, štai trumpas kiekvieno draudimo paaiškinimas.

E-paspirtukų draudimo apžvalga

Ši lentelė suteikia greitą pagrindinių draudimo rūšių apžvalgą ir ką jos jus saugo trumpai.

| Draudimo rūšis | Ką tai apima | Tikras pavyzdys |

|---|---|---|

| Atsakomybė | Kūno sužalojimai ir turtinė žala, kurią padarote kitiems. | Jūs netyčia subraižote stovintį automobilį; tai apmoka remonto sąskaitą. |

| Vagystė ir vandalizmas | Išlaidos pakeisti paspirtuką, jei jis pavogtas arba tyčia sugadintas. | Jūsų paspirtukas pavogtas iš dviračių stovėjimo; tai padeda nusipirkti naują. |

| Susidūrimas | Jūsų paties paspirtuko remonto išlaidos po nelaimingo atsitikimo, nesvarbu, kas kaltas. | Jūs pataikote į duobę ir sulenkiate savo paspirtuko rėmą; tai apmoka taisymą. |

| Asmeninė žala | Jūsų medicinos sąskaitos ir prarastos pajamos po nelaimingo atsitikimo. | Jūs krentate ir lūžtate riešą; tai padeda apmokėti gydytojo sąskaitas. |

| Pagalba kelyje | Pagalba, jei jūsų paspirtukas suges, pavyzdžiui, tralavimas ar baterijos užvedimas. | Jūsų baterija išsikrauna už 5 mylių nuo namų; sunkvežimis atvyksta jus paimti. |

Derindami šias parinktis, galite sudaryti draudimo polisą, kuris puikiai atitiks jūsų važiavimo stilių, biudžetą ir rizikos toleranciją. Taip būsite pasiruošę bet kokiems kelių iššūkiams.

Kiek turėtumėte tikėtis sumokėti už draudimą?

Gerai, pakalbėkime apie esmę: kiek tai jums iš tikrųjų kainuos? Elektrinio paspirtuko draudimui nėra vienos kainos. Galvokite apie tai kaip apie individualų receptą – galutinė kaina priklauso nuo ingredientų, kuriuos pasirenkate.

Gera žinia? Tai beveik visada pigiau nei automobilių draudimas. Tačiau kaina gali labai svyruoti priklausomai nuo jūsų paspirtuko, gyvenamosios vietos ir norimos apsaugos. Kai suprasite pagrindinius veiksnius, galėsite geriau įvertinti gautus pasiūlymus ir rasti planą, atitinkantį jūsų biudžetą.

Pagrindiniai veiksniai, lemiantys jūsų draudimo kainą

Draudimo kompanijos iš tiesų valdo riziką. Kuo didesnę riziką jos mato jumyse, tuo brangiau kainuos jūsų polisas. Norėdami tai nustatyti, jos analizuoja keletą svarbių duomenų, kad sudarytų jūsų ir jūsų transporto priemonės profilį.

Štai pagrindiniai ingredientai, kurie įtraukiami skaičiuojant jūsų įmoką:

- Jūsų paspirtuko vertė: Tai labai svarbu. Greitas, aukštos klasės 2 000 USD paspirtukas kainuos daugiau drausti nei paprastas 400 USD paspirtukas, kurį naudojate savaitgalio reikalams. Kuo brangiau draudimo kompanijai jį pakeisti, tuo didesnė jūsų įmoka.

- Jūsų vieta: Kur važinėjate, labai svarbu. Važiuoti per pilną miestą, kaip Niujorkas ar Sidnėjus, yra didesnė avarijų ir vagysčių rizika nei ramioje priemiestyje. Draudikai turi daug duomenų apie tai ir atitinkamai koreguoja jūsų įmoką.

- Jūsų draudimo lygiai: Tai panašu į picų užsakymą; kuo daugiau priedų pridėsite, tuo brangiau kainuos. Paprasta tik atsakomybės politika bus pigiausias pasirinkimas. Jei norite visapusiškos apsaugos – nuo vagystės, susidūrimo iki asmeninių sužalojimų – turėsite mokėti daugiau.

- Jūsų važiavimo istorija: Ar turite švarų įrašą? Draudikai tai labai vertina. Jei nesate pateikę jokių pretenzijų, jus laiko mažesne rizika. Priešingai, avarijų istorija greičiausiai padidins jūsų įmokas.

- Jūsų franšizė: Franšizė yra tiesiog suma, kurią sutinkate sumokėti iš savo kišenės prieš įsigaliojant jūsų draudimo apsaugai. Jei pasirinksite didesnę franšizę (pavyzdžiui, 500 USD vietoje 250 USD), paprastai mokėsite mažesnį mėnesinį įmoką. Tai kompromisas.

Pavyzdinės išlaidos skirtinguose regionuose

Kad geriau suprastumėte, ko tikėtis, pažvelkime į keletą realių skaičių. Kainos gali labai skirtis JAV ir Australijoje dėl skirtingų įstatymų ir draudikų rizikos vertinimo kiekvienoje vietoje.

JAV rinkoje, kur yra didžiausias pasirinkimas, mėnesio kainos dažnai svyruoja nuo 10 iki 50 USD. Studentas mažame miestelyje su paprastu paspirtuku gali būti žemesniame diapazone, o kasdien dideliame mieste važinėjantis su aukštos klasės modeliu gali būti aukštesniame. Tai sudaro maždaug 120–600 USD per metus.

Pavyzdžiui, Floridos keleivis su aukščiausios klasės Punk Ride paspirtuku ir išsamiu planu gali mokėti apie $350 metams. Kaina tiesiog atspindi skirtingus rizikos ir apsaugos lygius.

Australijoje specializuotas e-paspirtukų draudimas yra naujesnė rinka, tačiau paprastai galite tikėtis, kad išsamūs polisai kainuos nuo 20 iki 40 AUD per mėnesį. Tai dažnai apima atsakomybės, vagystės ir atsitiktinių pažeidimų draudimą. Vairuotojas dideliame mieste, tokiame kaip Melburnas ar Brisbenas, su vidutinės klasės paspirtuku gali tikėtis mokėti apie 300–400 AUD už metus patikimos apsaugos. Daugelis tų pačių idėjų veikia ir elektrinių dviračių draudimo kainą.

Dabar, kai elektriniai paspirtukai varo 15% %{{city_micro_mobility_trips}} miesto mikro-mobilumo kelionių visame pasaulyje, draudimo rinka kasdien auga. Tačiau yra didelė spraga: tik apie 20% %{{riders}} vairuotojų turi pilną apsaugą nuo didelių rizikų, tokių kaip vagystė ar avarijos. Suprasdami, kas lemia kainą, galite priimti protingą sprendimą ir įsitikinti, kad esate tarp tų vairuotojų, kurie iš tikrųjų yra apsaugoti.

Paprastas kontrolinis sąrašas pirmam draudimo polisui įsigyti

Gerai, jūs pasiruošę apsidrausti, bet jaučiatės šiek tiek pasimetę? Pirmojo elektrinio paspirtuko draudimo pirkimas gali atrodyti bauginantis, bet iš tikrųjų tai nėra sudėtinga. Svarbiausia – suskaidyti procesą į kelis paprastus žingsnius.

Parengiau paprastą kontrolinį sąrašą, kuris padės jums viską suprasti. Pradėsime nuo to, ką jums iš tikrųjų reikia, ir pereisime prie smulkių sąlygų aiškinimo. Galvokite apie tai ne kaip apie varginančią užduotį, o kaip apie protingą sprendimą savo ramybei.

1 žingsnis: Supraskite, ko jums iš tikrųjų reikia

Prieš pradėdami ieškoti draudimo kompanijų „Google“ paieškoje, skirkite minutę pagalvoti apie savo gyvenimą kaip vairuotojo. Tobulas draudimas kasdieniam keleiviui, kuris vingiuoja miesto eisme, labai skiriasi nuo to, ko reikia tam, kuris tiesiog savaitgaliais ramiai važinėja.

Užduokite sau šiuos klausimus:

- Kaip dažnai važinėjate? Kasdienis važiavimas piko metu yra visiškai kitoks nei ramus sekmadienio pasivažinėjimas parke.

- Kiek vertas jūsų paspirtukas? Tokiam premium modeliui kaip Punk Ride Hidoes D3 reikalinga daug stipresnė vagystės ir žalos apsauga nei paprastam, pradiniam paspirtukui.

- Kur jį laikote? Laikyti užrakintame garaže yra daug saugiau nei pririšti prie stulpelio judrioje gatvėje per naktį. Jūsų vagystės rizika bus visiškai kitokia.

- Koks jūsų biudžetas? Būkite sąžiningi su savimi. Ką iš tikrųjų galite sau leisti mokėti kas mėnesį ir kokią franšizę galėtumėte pakelti, jei tektų pateikti reikalavimą?

Teisingai atlikus šį žingsnį, išvengsite permokėjimo už draudimą, kurio niekada nenaudosite, arba, dar blogiau, liksite be apsaugos, kai jos labiausiai reikės. Tai jūsų pagrindas.

2 žingsnis: Šiek tiek pasidomėkite paslaugų teikėjais

Dabar, kai turite gerą supratimą, ko ieškote, laikas pažiūrėti, kas yra rinkoje. E-paspirtukų draudimo rinka tikrai auga, bet ji nėra tokia perpildyta kaip, pavyzdžiui, automobilių draudimas. Reikės šiek tiek pasidomėti.

Pradėkite ieškoti įmonių, kurios konkrečiai mini e-paspirtukų ar mikro-mobilumo planus jūsų regione (nesvarbu, ar esate Australijoje, ar JAV). Pastebėsite, kad kai kurie didieji draudikai gali siūlyti tai kaip priedą prie motociklo ar net nuomininko draudimo. Skirkite laiko perskaityti klientų atsiliepimus, pasidomėti jų finansiniu stabilumu ir sužinoti, ką kiti vairuotojai sako apie jų reikalavimų procesą.

Draudiko pasirinkimas nėra tik pigiausio pasiūlymo paieška. Jums reikia įmonės, kuri iš tiesų supranta specifines e-paspirtukų važiavimo rizikas ir turi reputaciją gerai elgtis su klientais.

3 žingsnis: Surinkite savo informaciją

Norėdami gauti tikslų pasiūlymą, turėsite turėti paruoštą keletą detalių. Draudikai naudoja šią informaciją, kad įvertintų jūsų rizikos lygį ir apskaičiuotų įmoką. Patikėkite, daug lengviau turėti viską vienoje vietoje prieš pradedant pildyti formas.

Įsitikinkite, kad turite šiuos dalykus po ranka:

- Elektrinio paspirtuko duomenys: Gamintojas, modelis, metai ir serijos numeris.

- Pirkimo įrodymas: Jūsų kvitas arba sąskaita, rodanti, ką už tai sumokėjote. Tai labai svarbu, ypač dėl vagystės reikalavimų.

- Asmeninė informacija: Jūsų pilnas vardas, adresas ir gimimo data.

- Važiavimo istorija: Būkite pasiruošę atsakyti į klausimus apie bet kokius ankstesnius reikalavimus ar avarijas.

Turėdami tai paruoštą, visas procesas vyksta greičiau ir užtikrina, kad gaunami pasiūlymai iš tiesų yra tikslūs.

4 žingsnis: Palyginkite pasiūlymus ir perskaitykite smulkųjį šriftą

Kai turėsite keletą pasiūlymų, labai vilioja tiesiog paimti pigiausią ir tuo baigti. Tačiau mažiausia kaina ne visada reiškia geriausią vertę. Dabar pats laikas tikrai įvertinti, ką gaunate už savo pinigus.

Išdėliokite polisus šalia vienas kito ir atidžiai atkreipkite dėmesį į šiuos dalykus:

- Draudimo apribojimai: Kokia yra didžiausia suma, kurią polisa sumokės už atsakomybės ar vagystės pretenziją?

- Nuostoliai: Kiek pinigų turite sumokėti iš savo kišenės, kol draudimo pinigai pradės tekėti?

- Išimtys: Ką polisa neapima? Dažnai rasite, kad tokie dalykai kaip paspirtuko naudojimas komerciniams darbams (pvz., maisto pristatymui) arba žala dėl lenktyniavimo yra draudimo ribose.

Sąžiningai, tai pats svarbiausias žingsnis. Viena smulki detalė, paslėpta smulkiame šrifte, gali būti skirtumas tarp apdraustos pretenzijos ir sąskaitos, kuri sugadins jūsų metus. Sekite šį kontrolinį sąrašą, ir būsite puikioje pozicijoje rasti tinkamą elektrinio paspirtuko draudimą, kuris apsaugos jus ir jūsų transporto priemonę.

Turite klausimų? Mes turime atsakymus

Net ir apimant pagrindinius punktus, visada atsiranda keletas specifinių „kas jei“ scenarijų. Čia mes sprendžiame tuos likusius klausimus – tuos, kurie neramina vairuotojus naktimis. Išaiškinkime keletą dažniausiai pasitaikančių sudėtingų situacijų, kad tiksliai žinotumėte, ką jūsų elektrinio paspirtuko draudimas apima, o ko ne.

Žinoti smulkmenas yra labai svarbu. Draudimo polisa yra tik popieriaus lapas tol, kol ateina diena, kai jos tikrai reikia.

Ar galiu tiesiog pridėti savo paspirtuką prie namų ar nuomininko draudimo?

Tai lengviausiai dažniausiai užduodamas klausimas, ir ne be reikalo. Atrodo logiška, tiesa? Manote, kad jūsų namų ar nuomininko polisa apimtų jūsų elektrinį paspirtuką, jei jis būtų pavogtas iš garažo. Ir kartais galite būti teisūs – bet tai didelis „kartais“.

Tikroji problema prasideda iš karto, kai išvažiuojate iš savo kiemo. Beveik visos namų draudimo polisos griežtai neapima avarijų, susijusių su „varomaisiais transporto priemonėmis“, kai jos palieka jūsų nuosavybę. Taigi, jei partrenksite pėsčiąjį ar sukelsite smulkų eismo įvykį gatvėje, beveik tikrai būsite vienas.

Santrauka: Pasikliauti namų draudimu yra didelis rizikos žaidimas. Jis gali šiek tiek padėti dėl vagystės namuose, bet visiškai neapsaugo nuo atsakomybės rizikos kelyje. Speciali elektrinio paspirtuko polisa sukurta būtent tokioms spragoms uždengti.

Ar mano polisa apima mane maisto pristatymo darbui?

Jei galvojate naudoti savo paspirtuką užsidirbti su paslaugomis, tokiomis kaip Uber Eats ar DoorDash, šiek tiek pristabdykite. Tai visiškai keičia situaciją iš draudimo perspektyvos.

Jūsų standartinė, asmeninė elektrinio paspirtuko polisa beveik visada turi nuostatą, kuri išskiria bet kokį „verslo naudojimą“. Draudikai laiko pristatymo kurjerį daug didesne rizika – jūs dažniau būnate kelyje, dažnai užimtais laikais ir skubate. Tai receptas avarijoms.

Norint būti apdraustam, jums reikės specialios komercinės arba „nuomos ir atlygio“ polisų. Bandymas naudotis savo asmenine polise yra bloga idėja; jei turėsite avariją darbo metu, jūsų draudikas gali atmesti jūsų pretenziją, palikdamas jums apmokėti visą sąskaitą.

Kas nutinka, jei draugas sudaužo mano apdraustą paspirtuką?

Čia gali kilti šiek tiek painiavos. Paprastai draudimas seka transporto priemonę, o ne asmenį. Tai reiškia, kad jei leidžiate draugui važiuoti jūsų paspirtuku ir jis sukelia avariją, jūsų draudimo polisas turės reaguoti.

Tačiau yra keletas svarbių „bet“:

- Leidžiamas naudojimas: Dauguma polisų apdraudžia draugus, kuriems leidžiate pasiskolinti paspirtuką. Tačiau jei jie jį pasiėmė pasivažinėti be leidimo, bet kokia pretenzija greičiausiai bus atmesta.

- Poliso išimtys: Atidžiai perskaitykite savo polisą. Kai kurie draudikai yra labai griežti ir apdraudžia tik tuos vairuotojus, kurie yra aiškiai įrašyti į polisą.

- Jūsų įrašas: Nepamirškite, kad bet kokia pateikta pretenzija – net jei vairavo jūsų draugas – įrašoma į jūsų draudimo istoriją. Tai gali reikšti didesnes įmokas ateityje.

Išmintingiausias žingsnis? Prieš perduodami vairą, dar kartą patikrinkite savo polisą arba greitai paskambinkite savo paslaugų teikėjui. Geriau būti atsargiam nei gailėtis.

Kaip iš tikrųjų pateikti pretenziją?

Mintis pateikti draudimo pretenziją gali atrodyti bauginanti, bet tai gana paprastas procesas, jei žinote žingsnius. Svarbiausia – veikti greitai, nesvarbu, ar jūsų paspirtukas buvo pavogtas, ar įvyko avarija.

Štai trumpas kontrolinis sąrašas, kurio verta laikytis:

- Dokumentuokite viską vietoje: Įvykus avarijai, nufotografuokite įvykio vietą, visų dalyvavusių daiktų pažeidimus ir bet kokius sužalojimus. Pasikeiskite kontaktine ir draudimo informacija su kita šalimi. Jei jūsų paspirtukas buvo pavogtas, nedelsdami pateikite policijos ataskaitą – draudikai neimasi veiksmų be jos.

- Skambinkite savo draudimo bendrovei: Kuo greičiau susisiekite su savo paslaugų teikėjo pretenzijų skyriumi. Jie atidarys bylą, paskirs vertintoją ir tiksliai pasakys, kokius dokumentus reikia pateikti.

- Pateikite visus duomenis: Turėkite paruoštą policijos ataskaitos numerį, nuotraukas ir kvitus už savo paspirtuką. Kuo geriau būsite organizuoti, tuo greičiau ir sklandžiau vyks procesas.

Žinoma, kartais pretenzijos būna atmestos. Jei taip nutiktų jums, svarbu žinoti savo galimybes. Supratimas kaip apskųsti atmestą draudimo pretenziją gali suteikti jums galią kovoti už apdraudimą, už kurį mokėjote.

Pasiruošę suderinti savo draudimo žinias su nuostabiu nauju paspirtuku? Punk Ride mes kruopščiai atrinkome aukščiausios kokybės elektrinius paspirtukus iš tokių prekės ženklų kaip HIDOES, IENYRID ir EVERCROSS. Esame čia, kad padėtume jums rasti tobulą paspirtuką pagal jūsų stilių, kad galėtumėte saugiai leistis į kelią.

Atraskite mūsų elektrinių paspirtukų kolekciją Punk Ride šiandien!

Dalintis:

Dviratininko vadovas apie elektrinių dviračių įkroviklius

Elektrinis paspirtukas su nuvažiuojamu atstumu: kaip maksimaliai išnaudoti elektrinio paspirtuko nuvažiuojamą atstumą