Mis siis täpselt on elektrilise tõukeratta kindlustus? Mõtle sellele kui oma rahaliseks kaaspiloodiks. See on poliis, mis on loodud sind kaitsma suurte kulude eest, mis võivad tekkida õnnetuste, varguste või vastutusküsimuste korral, kui sa oma tõukerattaga sõidad. See võib katta kahju, mida sa võid põhjustada kellegi teise varale, remondikulusid sinu enda sõidukile või isegi aidata sul uue saada, kui sinu oma varastatakse.

Lõppkokkuvõttes on see sama oluline kui su kiiver.

Miks sa tõesti pead mõtlema elektrilise tõukeratta kindlustuse peale

Linnas tõukerattaga sõitmine on imeline tunne — see on kiire, lõbus ja parem kui ummikus istumine. Aga mis juhtub, kui pead koera vältimiseks järsult kõrvale kalduma ja kriimustad pargitud autot? Või veel hullem, tuled tagasi kohta, kus oma tõukeratta lukustasid, ja see on lihtsalt… kadunud. Need on hetked, mis võivad suurepärase päeva rahaliseks õudusunenäoks muuta.

Just siin tuleb kindlustus mängu. See ei ole mingi igav paberimajandus; see on oluline varustus iga tõsise sõitja jaoks. Elektrilised tõukerattad on nüüd kõikjal, linnas liikumine on muutunud, tuues kaasa uusi riske, mida on lihtne ignoreerida, kuni on liiga hilja. Hea poliis on sinu isiklik turvavõrk, mis kaitseb sinu pangakontot, tõukeratast ja mõistust.

See on suurem asi, kui sa arvad

Elektriliste tõukerataste populaarsuse plahvatus ei ole lihtsalt mööduv moeröögatus — see muudab täielikult seda, kuidas me linnades liigume. Ja rohkemate sõitjatega kaasneb palju suurem vajadus rahalise kaitse järele. Tõukeratta kindlustuse globaalne turg ulatus 2023. aastal muljetavaldava 20,01 miljardi dollarini ja eeldatavasti kasvab veelgi, kuna üha rohkem inimesi loobub autost kahe ratta kasuks.

See kasv toimub paralleelselt elektriliste tõukerataste kiire kasvuga, mis on teel saada 81,81 miljardi dollari suuruseks turuks aastaks 2032. Matemaatika on lihtne: rohkem tõukerattaid teedel tähendab suuremat õnnetuste, varguste ja varakahjude riski. Kindlustuspoliis näib järjest vähem olevat "ilus omada" ja rohkem "hädavajalik".

Mida poliis tegelikult sinu heaks teeb

Kindlustus ei ole mõeldud ainult suurte, dramaatiliste õnnetuste jaoks. See on olemas ka väikeste, igapäevaste õnnetuste jaoks, mis võivad siiski su rahakoti tühjaks teha. Ilma poliisita vastutad sa ise kõigi põhjustatud kahjude või vigastuste eest, ja need kulud võivad kiiresti kuhjuda.

Siin on mõned päriselu näited, kus sa oleksid rõõmus, et sul see on:

- Ups, minu viga: Sa hindasid kurvi valesti ja kriimustasid kogemata pargitud auto ust. Sinu vastutuskindlustus suudab remondiarve katta.

- Kadumise trikk: Sa lukustasid oma tõukeratta turvaliselt töökoha ees, kuid varas viis selle ära. Varavastane kaitse aitab sul selle asendada ilma nullist alustamata.

- Aukude probleemid: Sa sõitsid nähtamatule aukudele otsa ja kukkusid, mis jättis sulle nihestatud randme ja arved meditsiiniteenuste eest. Isikliku vigastuse kaitse võib aidata neid kulusid katta.

Kindel kindlustuspoliis annab teile vabaduse lihtsalt sõidust nautida. See võimaldab teil keskenduda lõbule, teades, et teil on varuplaan, kui asjad lähevad viltu.

Lõppkokkuvõttes võite olla maailma kõige turvalisem sõitja, kuid te ei saa kõike kontrollida. Lisavihjete saamiseks ennetamiseks vaadake meie juhendit oluliste elektritrolleri ohutusnõuannete kohta. Õige kindlustuse olemasolu tagab, et üks halb päev ei peata teid aastateks sõitmast.

Mõistmine oma kohalikke elektritrolleri kindlustuse seadusi

Nii et suur küsimus iga sõitja peas: "Kas mul tõesti on vaja kindlustust oma elektritrollerile?" Vastus on klassikaline "sõltub", sest reeglid on kõikjal erinevad ja muutuvad drastiliselt sõltuvalt sellest, kus te elate. Oma kohalike seaduste mõistmine on esimene ja kõige olulisem samm, et sõita seaduslikult ja muretult.

Üle maailma on elektritrollerite seadused endiselt arendamisel. Mõnes kohas on kehtestatud selged ja spetsiifilised reeglid, teistes aga jäädakse maha, jättes sõitjad segadusse halli tsooni. See tähendab, et elektritrolleri omanik USAs omab täiesti erinevat mänguplaani kui keegi, kes kihutab läbi Sydney või Melbourne'i.

Osariikide kaupa mosaiik USA-s

Ameerika Ühendriikidel puudub ühtne riiklik elektritrolleri kindlustuse seadus. Selle asemel on see keeruline võrgustik erinevatest osariigi ja linna reeglitest. See loob tõelise mosaiigisüsteemi, kus võite ületada osariigipiiri ja sattuda täiesti erinevasse õigusmaailma.

Näiteks California ei nõua seaduslikult sõitjatelt elektritrolleri kindlustust, kuigi see on siiski väga hea mõte. Teised osariigid alles hakkavad välja mõtlema, mida nad teha tahavad. Kuna see on nii ebajärjekindel, peate tegema kodutöö ja kontrollima oma osariigi ja isegi linna konkreetseid seadusi.

Mõelge USA süsteemile nagu mosaiigile. Iga osariik ja linn lisab oma tükikese, luues keeruka pildi, mida on vaja kohaliku teadmisega ohutult ja seaduslikult navigeerida.

Austraalia arenevad reeglid

Austraalias areneb elektritrollerite olukord samuti, kus seadused erinevad oluliselt osariikide ja territooriumide vahel. Isiklikuks elektritrolleri kasutamiseks ei ole tavaliselt sõitjale kohustuslik kindlustus, kuid rendiskeemide puhul on olukord erinev.

Sellistes osariikides nagu Queensland ja Austraalia Pealinna Territoorium, kus eraelektritrollerid on avalikel radadel ja teedel laialdasemalt lubatud, julgustatakse sõitjaid tungivalt omama isiklikku vastutuskindlustust. See on sellepärast, et kui te põhjustate õnnetuse, võidakse teid isiklikult vastutusele võtta kahjude või vigastuste eest. Rendirooleri ettevõtetel on seevastu tavaliselt kohustus omada avalikku vastutuskindlustust oma sõidukipargi katmiseks.

Rendimine vs. Eraomand

Oluline erinevus nii USAs kui Austraalias on vahe rendirolleri ja oma rolleriga sõitmise vahel. Rendiroolereid, mida näete linnades sellistelt ettevõtetelt nagu Lime või Bird, katab ettevõtte ärikindlustuspoliis. See on osa teie renditasust.

Kuid kui ostad oma tõukeratta, kaob see kaitse. Sa vastutad täielikult kõigi juhtumite eest. See õiguslik lünk ongi põhjus, miks isiklik kindlustuspoliis on eraomanikele nii oluline. Oma piirkonna reeglite parema mõistmise jaoks saad lugeda rohkem elektritõukerataste seadustest erinevates piirkondades.

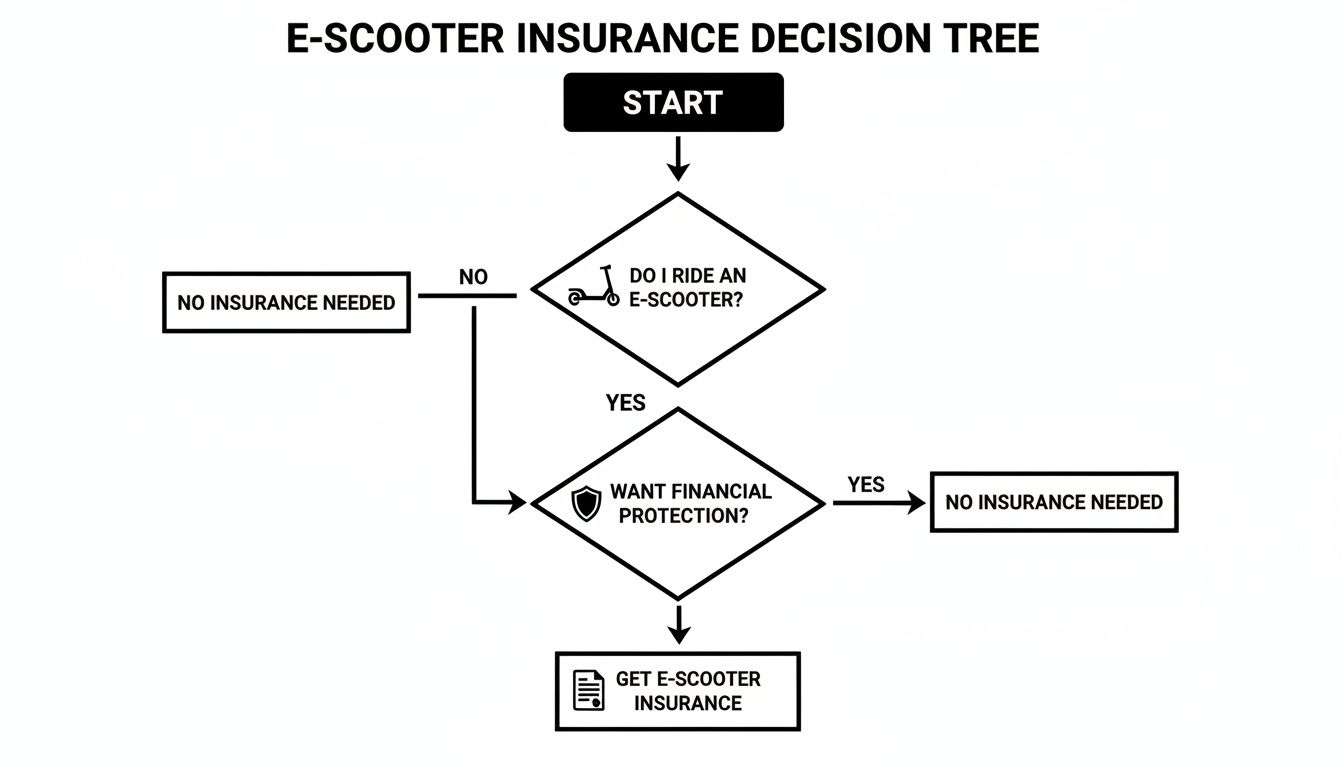

See kasulik otsustuspuu aitab sul aru saada, kus sa seisad.

Lõppkokkuvõttes näitab see, et olenemata sellest, kas seadus sind sunnib või mitte, on mingi kaitse hankimine alati tark samm.

Mida sinu elektritõukeratta kindlustus tegelikult katab

Mõtle elektritõukeratta kindlustusele nagu tööriistakomplektile. Sa ei kasutaks mutrivõtit tühja rehvi parandamiseks ega varguskaitset meditsiinikulude katmiseks. Iga katvuse tüüp on konkreetne tööriist kindla ülesande jaoks.

Iga tööriista funktsiooni mõistmine on esimene samm poliisi koostamisel, mis sind tõeliselt kaitseb. Vaatame peamisi katvuse valikuid ja kuidas need päriselus toimivad. See aitab sul otsustada, millised tööriistad on sinu komplektis hädavajalikud.

Vastutuskindlustus: sinu poliisi alus

See on see suur asi. Vastutuskindlustus on iga elektritõukeratta plaani kõige põhilisem ja sageli kõige olulisem osa. See on mõeldud teiste inimeste kaitsmiseks kahjude eest, mida võid sõidu ajal põhjustada. See ei kata sinu tõukeratast ega sinu vigastusi – see katab sinu finantskohustusi teiste ees.

Oletame, et sõidad rattateel ja kogemata põrkad jalakäijaga kokku, põhjustades tal kukkumise ja käeluu murdumise. Või äkki väldid auku ja kriimustad pargitud auto külge. Ilma vastutuskindlustuseta pead nende arved või auto remondi kulud ise kinni maksma. Kuna see on enamikus poliisides põhiosa, on oluline mõista, mis on vastutuskindlustus.

Vastutuskindlustus on sinu finantskilp. See seisab sinu ja potentsiaalselt suurte kulude vahel õnnetuste korral, kus süü on sinu, kaitstes sinu sääste kohtuasjade eest.

Sõiduki kaitsmine: vargus ja kokkupõrge

Okei, nii et vastutuskindlustus hoolitseb teiste eest, aga mis saab sinu tõukerattast? Siin tulevad mängu järgmised kaks katvust. Need on mõeldud selleks, et aidata sul taas kahe rattaga sõita, kui su tõukeratas varastatakse või kahjustub.

1. Varavastane ja vandalismikate

Olgem ausad, e-tõukerattad on väärtuslikud ja võivad varastele ahvatlevaks sihtmärgiks olla. See kate hüvitab sulle tõukeratta väärtuse, kui see varastatakse või keegi otsustab selle tahtlikult rikkuda.

- Tegelik olukord: Sa lukustad oma tõukeratta rattahoidlasse kohviku ees. Tagasi tulles leiad lõhutud luku ja tühja koha, kus su sõiduvahend oli. Varavastane kate aitab sul osta asenduse.

2. Kokkupõrke kate

See on see kate, mis aitab maksta sinu enda tõukeratta remondi eest pärast õnnetust, ükskõik kes oli süüdi. Olgu see siis äärekivile sõitmine ja raami painutamine või kokkupõrge teise sõitjaga, see on tööriist, mida vajad.

- Tegelik olukord: Sa hindad kurvi valesti ja kukud, kahjustades esiratast ja mootorit. Kokkupõrke kate aitaks maksta remonditöökoja arve, et saaksid taas sõita.

Sinu enda heaolu kaitsmine (ja muud peavalud)

Õnnetused võivad teha rohkem kui lihtsalt varakahju – need võivad sind vigastada ja sind hätta jätta. Need lisakatted on mõeldud sind, sõitjat, kaitsma ja abikäe ulatama siis, kui seda tõesti vajad.

Isikliku vigastuse kaitse (PIP) / Meditsiinikulud

Sageli nimetatakse seda "süütu" katteks, Isikliku vigastuse kaitse aitab maksta sinu arste ja meditsiinikulusid, kui sa saad õnnetuses vigastada, sõltumata sellest, kes selle põhjustas. See on mängumuutja, kui su tervisekindlustusel on väga kõrge omavastutus või kui sul seda üldse pole.

See võib katta selliseid asju nagu:

- Kiirabisõidud ja EMO-visiidid

- Arsti vastuvõtud ja jätkuv hooldus

- Füsioteraapia, et sind taas jalule aidata

- Isegi kaotatud palgad, kui sa ei saa tööle minna taastumise ajal

Teelabi

See on suurepärane väike lisand, mis annab sulle palju meelerahu. Kui su tõukeratas sõidu ajal katki läheb – tühjaks läinud rehv, tühjaks saanud aku kaugel kodust – on teeäärne abi su kangelane. Teenindusauto saab sind ja su tõukeratast üles korjata ning viia remonditöökotta või otse koju. See on väike mugavus, mis tundub päästjana, kui oled hätta jäänud.

Et veelgi selgem oleks, siin on kiire kokkuvõte, mida iga kate teeb.

E-tõukeratta kindlustuskate ülevaade

See tabel annab kiire ülevaate peamistest kindlustuskattest ja sellest, mida need põgusalt kaitsevad.

| Kaitsetüüp | Mida see katab | Tegelik näide |

|---|---|---|

| Vastutus | Keha vigastus ja varakahju, mida sa teistele põhjustad. | Sa kriimustad kogemata pargitud autot; see katab remondiarve. |

| Varastamine ja vandalism | Kulu tõukeratta asendamiseks, kui see varastatakse või tahtlikult kahjustatakse. | Sinu tõukeratas varastatakse rattahoidlast; see aitab sul osta uue. |

| Kokkupõrge | Remondikulud sinu enda tõukerattale pärast õnnetust, sõltumata süüst. | Sa sõidad auku ja painutad oma tõukeratta raami; see katab remondi. |

| Isiklik vigastus | Sinu enda arved ja kaotatud palgad pärast õnnetust. | Te kukute ja murdate randme; see aitab katta arstiarveid. |

| Teelabi | Abi, kui teie tõukeratas läheb katki, näiteks pukseerimine või aku käivitamine. | Teie aku tühjeneb 5 miili kaugusel kodust; veok tuleb teid ära viima. |

Nende valikute kombineerimisel saate kokku panna kindlustuspoliisi, mis sobib ideaalselt teie sõidustiili, eelarve ja riskitaluvusega. Nii olete valmis kõigeks, mida tee teile ette viskab.

Kui palju peaksite katvuse eest maksma ootama?

Olgu, räägime põhiasjast: kui palju see tegelikult maksma läheb? E-tõukeratta kindlustusel pole ühtset hinnasilti. Mõelge sellele pigem kohandatud retseptina – lõplik hind sõltub täielikult valitud koostisosadest.

Hea uudis? See on peaaegu alati odavam kui auto kindlustus. Kuid hind võib teie tõukeratta, elukoha ja soovitud katvuse põhjal üsna palju kõikuda. Kui mõistate peamisi tegureid, saate paremini aru pakutavatest hindadest ja leida plaani, mis sobib teie eelarvega.

Olulised tegurid, mis mõjutavad teie kindlustuskulusid

Kindlustusettevõtted tegelevad tegelikult riskide juhtimisega. Mida suuremaks riskiks nad teid peavad, seda kallim on teie poliis. Selleks vaatavad nad mõningaid olulisi andmeid, et koostada teie ja teie sõiduki profiil.

Siin on peamised koostisosad, mida arvestatakse teie preemia arvutamisel:

- Teie tõukeratta väärtus: See on suur tegur. Kiire ja võimas 2000 $ tõukeratas maksab kindlustada rohkem kui lihtne 400 $ tõukeratas, mida kasutate nädalavahetuse ostude jaoks. Mida rohkem maksaks kindlustusandjal see asendada, seda kõrgem on teie preemia.

- Teie asukoht: Kus te sõidate, on väga oluline. Kiirelt läbi rahvarohke linna nagu New York või Sydney sõitmine on suurema õnnetuste ja varguste riskiga kui rahulikus äärelinnas sõitmine. Kindlustusandjatel on selle kohta palju andmeid ja nad kohandavad teie hinda vastavalt.

- Teie katvustasemed: See on nagu pitsa tellimine; mida rohkem lisandeid lisate, seda kallim see on. Ainult vastutuskindlustusega poliis on teie odavaim valik. Kui soovite täielikku kaitset – vargus, kokkupõrge ja isikliku vigastuse kaitse –, peate arvestama kõrgema hinnaga.

- Teie sõiduajalugu: Kas teil on laitmatu ajalugu? Kindlustusandjad hindavad seda väga. Kui te pole esitanud ühtegi nõuet, peetakse teid madalama riskiga kliendiks. Teisalt võib õnnetuste ajalugu teie hinda tõsta.

- Teie omavastutus: Omavastutus on lihtsalt summa, mille olete nõus ise kinni maksma enne, kui teie kindlustuskaitse hakkab kehtima. Kui valite kõrgema omavastutuse (näiteks 500 $ asemel 250 $), saate tavaliselt madalama igakuise preemia. See on kompromiss.

Näidiskulud erinevates piirkondades

Et anda sulle parem ettekujutus, mida oodata, vaatame mõningaid reaalseid numbreid. Kulud võivad USAs ja Austraalias olla täiesti erinevad erinevate seaduste ja kindlustajate riskihinnangute tõttu.

USA turul, kus on suurim valik, jäävad kuukulud sageli vahemikku 10 kuni 50 dollarit. Väikelinna kolledži tudeng lihtsa tõukerattaga võib olla madalamas otsas, samas kui keegi, kes sõidab igapäevaselt suurlinnas premium-mudeliga, võib olla kõrgeimas otsas. See teeb umbes 120–600 dollarit aastas.

Näiteks Florida pendelrattur, kellel on tippklassi Punk Ride tõukeratas ja põhjalik plaan, võiks maksta umbes $350 aastas. Hind peegeldab lihtsalt erinevaid riski- ja katvustasemeid.

Austraalias on spetsiaalne e-tõukeratta kindlustus veel uus turg, kuid üldiselt võib oodata, et põhjalikud poliisid maksavad 20 kuni 40 AUD kuus. See hõlmab sageli vastutuskindlustust, vargust ja juhuslikku kahju. Suure linna nagu Melbourne või Brisbane keskmise klassi tõukerattaga sõitja võiks oodata umbes 300–400 AUD aastas kindlat kaitset. Paljud samad ideed mõjutavad ka elektrijalgratta kindlustuse hinda.

Nüüd, kui elektrilised tõukerattad on jõuliselt 15% linna mikromobiilsusreisidest üle maailma kasvab kindlustusturg iga päev. Kuid on suur lünk: ainult umbes 20% sõitjatest on täielikult kaetud suurte riskide, nagu vargus või õnnetused, vastu. Mõistes, mis hinda mõjutab, saad teha nutika valiku ja olla üks neist sõitjatest, kes on tõeliselt kaitstud.

Lihtne kontrollnimekiri esimese poliisi ostmiseks

Okei, sa oled valmis kindlustust võtma, aga tunned end veidi eksinuna? Oma esimese elektrilise tõukeratta kindlustuspoliisi ostmine võib tunduda hirmutav, kuid see pole tegelikult keeruline. Trikk on see sammud lihtsaks jagada.

Olen koostanud selle lihtsa kontrollnimekirja, mis aitab sul kõigest aru saada. Alustame sellest, mida sa tegelikult vajad, ja jõuame peenikese kirja mõistmiseni. Mõtle sellele pigem nutika sammuna oma meelerahu jaoks, mitte kohustusena.

Samm 1: Selgita välja, mida sa tõeliselt vajad

Enne kui hakkad kindlustusseltse Google'is otsima, võta hetk ja mõtle oma elule sõitjana. Täiuslik poliis igapäevasele linnaliikluses sõitjale on täiesti erinev sellest, mida vajab keegi, kes lihtsalt nädalavahetustel sõidab.

Esita endale need küsimused:

- Kui tihti sa sõidad? Igapäevane sõit tipptunnil on hoopis teine teema kui lõõgastav pühapäevane sõit pargis.

- Mis on sinu tõukeratta väärtus? Selline premium mudel nagu Punk Ride Hidoes D3 väärib palju tugevamat varguse ja kahjustuste kaitset kui tavaline algtaseme tõukeratas.

- Kus sa seda parkid? Selle hoidmine lukustatud garaažis on palju turvalisem kui selle ahelaga tänavapostile kinnitamine öösel tiheda liiklusega tänaval. Sinu vargusrisk on täiesti erinev.

- Mis on sinu eelarve? Ole enda vastu aus. Mida sa tegelikult kuu makse jaoks lubada saad ja millist omavastutust sa kannataksid, kui peaksid nõude esitama?

Selle osa õigesti tegemine hoiab sind ära üleliigsest maksmisest kindlustuse eest, mida sa kunagi ei kasuta, või veelgi hullem, kui sind jäetakse hätta siis, kui sa seda tõeliselt vajad. See on sinu alus.

Samm 2: Tee veidi eeltööd pakkujate kohta

Nüüd, kui sul on hea ettekujutus sellest, mida sa otsid, on aeg vaadata, kes seal on. Tõukeratta kindlustusturg kasvab kindlasti, kuid see ei ole nii tihedalt täis kui näiteks auto kindlustus. Pead natuke kaevama.

Alusta otsingut ettevõtetest, kes konkreetselt mainivad tõukeratta või mikromobiilsuse plaane sinu piirkonnas (olgu see siis Austraalias või USAs). Sa leiad, et mõned tuntud kindlustusandjad võivad seda pakkuda mootorratta või isegi üürniku kindlustuse lisana. Võta aega, et lugeda klientide arvustusi, uurida nende finantsstabiilsust ja vaadata, mida teised sõitjad nende nõuete protsessi kohta ütlevad.

Kindlustusandja valimine ei tähenda ainult madalaima hinna leidmist. Sa tahad ettevõtet, kes mõistab tõukerattasõidu spetsiifilisi riske ja kellel on maine oma kliente hästi kohtlema.

Samm 3: Kogu oma info kokku

Täpsete pakkumiste saamiseks pead olema valmis mõne detailiga. Kindlustusandjad kasutavad seda teavet, et hinnata sinu riskitaset ja arvutada kindlustusmakset. Usu mind, on palju lihtsam, kui kõik on ühes kohas enne vormide täitmist.

Veendu, et sul oleks see kõik käepärast:

- Tõukeratta andmed: Tõukeratta mark, mudel, aasta ja seerianumber.

- Ostutõend: Sinu kviitung või arve, mis näitab, mida sa selle eest maksid. See on eriti oluline varguse nõuete puhul.

- Isikuandmed: Sinu täielik nimi, aadress ja sünnikuupäev.

- Sõidukogemus: Ole valmis vastama küsimustele varasemate nõuete või õnnetuste kohta.

Kui see on valmis, läheb kogu protsess kiiremaks ja tagab, et saadud pakkumised on tegelikult täpsed.

Samm 4: Võrdle pakkumisi ja loe peenikest kirja

Kui sul on paar pakkumist, on nii ahvatlev lihtsalt valida odavaim ja sellega asi lõpetada. Kuid madalaim hind ei tähenda alati parimat väärtust. Nüüd on aeg tõeliselt vaadata, mida sa oma raha eest saad.

Pane poliisid kõrvuti ja pööra erilist tähelepanu järgmistele asjadele:

- Kattuvuspiirid: Mis on maksimaalne summa, mida poliitika maksab vastutuse või varguse nõude korral?

- Omakaitse: Kui palju raha peate ise välja käima, enne kui kindlustus hakkab hüvitama?

- Välja arvatud: Mida poliitika ei kata? Sageli leiate, et näiteks tõukeratta kasutamine ärilistel eesmärkidel (nagu toidukullerina) või võidusõidust tingitud kahjud on keelatud.

Ausalt öeldes on see kõige kriitilisem samm. Üks väike detail peenikeses kirjas võib olla vahe kaetud nõude ja arve vahel, mis rikub teie aasta. Järgige seda kontrollnimekirja ja olete suurepärases positsioonis, et leida õige elektrilise tõukeratta kindlustus, mis kaitseb teid ja teie sõiduvahendit.

On küsimusi? Meil on vastused

Isegi kui kõik peamised punktid on kaetud, kerkivad alati esile mõned spetsiifilised "mis siis, kui" stsenaariumid. Siin käsitleme neid püsivaid küsimusi — neid, mis hoiavad sõitjaid öösiti üleval. Selgitame mõningaid kõige tavalisemaid keerulisi olukordi, et teaksite täpselt, mida teie elektrilise tõukeratta kindlustus teeb ja mida mitte.

Peenikesed detailid on kõik. Kindlustuspoliitika on vaid paberitükk kuni päevani, mil seda tegelikult vajate.

Kas ma saan lihtsalt lisada oma tõukeratta kodu- või üürniku kindlustusele?

See on kindlasti kõige sagedasem küsimus, mida kuuleme, ja põhjusega. See tundub loogiline, eks? Eeldatakse, et teie koduomaniku või üürniku poliitika katab teie elektritõukeratta, kui see teie garaažist varastatakse. Ja mõnikord võite olla õigus — aga see on suur "võib-olla".

Tõeline probleem tekib kohe, kui sõiduvahendi oma hoovist välja veate. Peaaegu kõik kodukindlustuse poliitikad tõmbavad selge joone "mootorsõidukitega" seotud õnnetuste katmisele, kui need sõidukid lahkuvad teie kinnistult. Nii et kui te jalakäijat tabate või tänaval väikese avarii põhjustate, olete peaaegu kindlasti omal käel.

Oluline kokkuvõte: Kodukindlustusele lootmine on suur risk. See võib pakkuda veidi abi koduvarguse korral, kuid jätab teid täielikult vastutusriskide suhtes teel kaitseta. Pühendatud elektritõukeratta poliitika on loodud just nende lünkade katmiseks.

Kas minu poliitika katab mind toidukullerina töötamisel?

Kui mõtlete oma tõukeratast kasutama teenuste nagu Uber Eats või DoorDash kaudu raha teenimiseks, pidurda hetkeks. See muudab kindlustuse seisukohast kõik.

Teie tavaline isiklik elektritõukeratta poliitika sisaldab peaaegu alati klauslit, mis välistab igasuguse "ärilise kasutamise". Kindlustusandjad näevad toidukullerit palju suurema riskina — olete teel rohkem, sageli tipptundidel ja kiirustades. See on õnnetuste retsept.

Kattvuse saamiseks vajate konkreetset ärilist või "rentimise ja tasustamise" poliitikat. Isikliku plaaniga läbi libistamine on halb mõte; kui teil juhtub õnnetus tööajal, võib teie kindlustusandja teie nõude tagasi lükata, jättes kogu arve teile tasumiseks.

Mis juhtub, kui sõber sõidab mu kindlustatud tõukerattaga õnnetusse?

Siin võib asi veidi keeruliseks minna. Üldreeglina järgib kindlustus sõidukit, mitte inimest. See tähendab, et kui annad oma sõbrale loa su tõukerattaga sõita ja ta põhjustab õnnetuse, peab reageerima sinu kindlustuspoliis.

Kuid on mõned suured "kuid", millest teadlik olla:

- Lubatud kasutus: Enamik poliise katab sõpru, kellele sa oma tõukeratta laenad. Kui nad aga võtsid selle ilma loata lõbusõiduks, lükatakse nõue tõenäoliselt kohe tagasi.

- Poliisi erandid: Loe oma poliisi hoolikalt läbi. Mõned kindlustusseltsid on väga ranged ja katavad ainult neid sõitjaid, kes on poliisis nimeliselt kirjas.

- Sinu ajalugu: Ära unusta, et iga esitatud nõue – isegi kui sõitis su sõber – läheb sinu kindlustusajalukku. See võib tähendada tulevikus kõrgemaid kindlustusmakseid.

Kõige targem samm? Enne lenksu üleandmist kontrolli oma poliisi või helista oma kindlustusandjale kiiresti. Parem karta kui kahetseda.

Kuidas ma tegelikult nõude esitan?

Kindlustusnõude esitamine võib tunduda üle jõu käiv, kuid see on üsna lihtne protsess, kui tead samme. Kõige tähtsam on tegutseda kiiresti, olgu su tõukeratas varastatud või oled õnnetuses olnud.

Siin on kiire kontrollnimekiri, mida järgida:

- Dokumenteeri kõik kohapeal: Õnnetus juhtus? Tee fotosid sündmuskohast, kõigist kahjustustest ja vigastustest. Vaheta kontakt- ja kindlustusandmete infot teise osapoolega. Kui su tõukeratas varastati, tee kohe politseile avaldus – kindlustusseltsid ei liigu edasi ilma selleta.

- Helista oma kindlustusseltsile: Võta võimalikult kiiresti ühendust oma kindlustusandja nõuete osakonnaga. Nad avavad juhtumi, määravad hindaja ja ütlevad täpselt, millist dokumentatsiooni vajad.

- Esita kõik üksikasjad: Hoia valmis oma politseiaruande number, fotod ja tõukeratta ostutšekid. Mida organiseeritum oled, seda kiirem ja sujuvam protsess saab olema.

Loomulikult juhtub vahel, et nõuded lükatakse tagasi. Kui see sinuga juhtub, on hea teada oma võimalusi. Mõistmine, kuidas vaidlustada tagasi lükatud kindlustusnõuet, annab sulle jõu võidelda selle katvuse eest, mille eest oled maksnud.

Valmis ühendama oma kindlustusalased teadmised ägeda uue sõiduvahendiga? Punk Ride'is oleme hoolikalt valinud tippkvaliteediga elektritõukerataste valiku sellistelt brändidelt nagu HIDOES, IENYRID ja EVERCROSS. Oleme siin, et aidata sul leida täiuslik tõukeratas sinu stiili jaoks, et saaksid teele asuda täieliku meelerahuga.

Avasta meie elektritõukerataste kollektsioon Punk Ride'is juba täna!

Jaga:

Jalgratturi juhend elektrijalgrataste laadijate kohta

Elektritõukeratas sõiduulatusega: Kuidas maksimeerida elektritõukeratta sõiduulatust