Λοιπόν, τι ακριβώς είναι η ασφάλιση ηλεκτρικού σκούτερ; Σκεφτείτε την ως τον οικονομικό σας συγκυβερνήτη. Είναι μια πολιτική σχεδιασμένη να σας προστατεύει από τα βαριά έξοδα που μπορεί να προκύψουν από ατυχήματα, κλοπή ή ζητήματα ευθύνης όταν είστε με το σκούτερ σας. Μπορεί να καλύψει ζημιές που μπορεί να προκαλέσετε σε περιουσία άλλων, επισκευές στο δικό σας όχημα ή ακόμα και να σας βοηθήσει να αποκτήσετε καινούργιο αν το δικό σας κλαπεί.

Συμπέρασμα: είναι εξίσου κρίσιμη με το κράνος σας.

Γιατί Πραγματικά Πρέπει να Σκεφτείτε την Ασφάλιση Ηλεκτρικού Σκούτερ

Η βόλτα στην πόλη με το σκούτερ σας είναι μια καταπληκτική αίσθηση — είναι γρήγορο, διασκεδαστικό και καλύτερο από το να κάθεστε στην κίνηση. Αλλά τι γίνεται αν πρέπει να στρίψετε απότομα για να αποφύγετε ένα σκύλο και καταλήξετε να γρατζουνίσετε ένα παρκαρισμένο αυτοκίνητο; Ή χειρότερα, επιστρέφετε στο σημείο που κλειδώσατε το σκούτερ σας και απλά... έχει εξαφανιστεί. Αυτές είναι οι στιγμές που μπορούν να μετατρέψουν μια υπέροχη μέρα σε οικονομικό εφιάλτη.

Ακριβώς εκεί μπαίνει η ασφάλιση. Δεν είναι απλά βαρετή γραφειοκρατία· είναι ένα ζωτικό κομμάτι εξοπλισμού για κάθε σοβαρό αναβάτη. Με τα ηλεκτρικά σκούτερ παντού τώρα, οι μετακινήσεις στην πόλη έχουν αλλάξει, φέρνοντας νέους κινδύνους που είναι εύκολο να αγνοηθούν μέχρι να είναι πολύ αργά. Μια καλή πολιτική είναι το προσωπικό σας δίχτυ ασφαλείας, προστατεύοντας τον τραπεζικό σας λογαριασμό, το σκούτερ σας και την ψυχική σας υγεία.

Είναι Μεγαλύτερο Θέμα Από Ό,τι Νομίζετε

Η έκρηξη στη δημοτικότητα των ηλεκτρικών σκούτερ δεν είναι απλώς μια περαστική μόδα — αλλάζει εντελώς τον τρόπο που κινούμαστε στις πόλεις μας. Και με περισσότερους αναβάτες έρχεται μια πολύ μεγαλύτερη ανάγκη για οικονομική προστασία. Η παγκόσμια αγορά για ασφάλιση σκούτερ έφτασε τα εντυπωσιακά 20,01 δισεκατομμύρια δολάρια το 2023 και αναμένεται να μεγαλώσει καθώς περισσότεροι άνθρωποι εγκαταλείπουν τα αυτοκίνητά τους για δύο τροχούς.

Αυτή η ανάπτυξη συμβαίνει παράλληλα με τη ραγδαία ανάπτυξη της βιομηχανίας ηλεκτρικών σκούτερ, η οποία αναμένεται να γίνει μια αγορά 81,81 δισεκατομμυρίων δολαρίων μέχρι το 2032. Τα μαθηματικά είναι απλά: περισσότερα σκούτερ στο δρόμο σημαίνει μεγαλύτερη πιθανότητα ατυχημάτων, κλοπών και ζημιών περιουσίας. Μια ασφαλιστική πολιτική μοιάζει λιγότερο με «καλό να έχεις» και περισσότερο με «πρέπει να έχεις».

Τι Κάνει Πραγματικά για Εσάς μια Πολιτική

Η ασφάλιση δεν είναι μόνο για μεγάλες, δραματικές συγκρούσεις. Είναι επίσης εκεί για τα μικρά, καθημερινά ατυχήματα που μπορούν ακόμα να αδειάσουν το πορτοφόλι σας. Χωρίς πολιτική, είστε υπεύθυνοι για οποιαδήποτε ζημιά ή τραυματισμό προκαλέσετε, και αυτά τα έξοδα μπορούν να συσσωρευτούν γρήγορα.

Εδώ είναι μερικά πραγματικά παραδείγματα όπου θα χαρείτε που το έχετε:

- Ουπς, Λάθος Μου: Υποτιμήσατε μια στροφή και κατά λάθος γρατζούνισατε την πόρτα ενός παρκαρισμένου αυτοκινήτου. Η κάλυψη ευθύνης σας μπορεί να αναλάβει τον λογαριασμό επισκευής.

- Η Εξαφάνιση: Κλειδώσατε το σκούτερ σας με ασφάλεια έξω από τη δουλειά σας, αλλά ένας κλέφτης το πήρε. Η προστασία από κλοπή σας βοηθά να το αντικαταστήσετε χωρίς να ξεκινήσετε από το μηδέν.

- Προβλήματα με Λακκούβες: Χτυπάτε σε μια αθέατη λακκούβα και πέφτετε, αφήνοντάς σας με στραμπουλησμένο καρπό και ιατρικούς λογαριασμούς. Η προστασία προσωπικών τραυματισμών μπορεί να βοηθήσει στην κάλυψη αυτών των εξόδων.

Μια σταθερή ασφαλιστική πολιτική σας δίνει την ελευθερία να απολαμβάνετε απλώς τη βόλτα. Σας επιτρέπει να εστιάσετε στη διασκέδαση, γνωρίζοντας ότι έχετε ένα σχέδιο έκτακτης ανάγκης αν τα πράγματα στραβώσουν.

Τελικά, μπορείτε να είστε ο πιο ασφαλής αναβάτης στον κόσμο, αλλά δεν μπορείτε να ελέγξετε τα πάντα. Για περισσότερες συμβουλές πρόληψης, δείτε τον οδηγό μας με βασικές συμβουλές ασφάλειας για ηλεκτρικά πατίνια. Η σωστή ασφάλιση διασφαλίζει ότι μια κακή μέρα δεν θα σας σταματήσει από το να οδηγείτε για χρόνια που έρχονται.

Κατανόηση των Τοπικών Νόμων Ασφάλισης για Ηλεκτρικά Πατίνια

Έτσι, η μεγάλη ερώτηση που απασχολεί κάθε αναβάτη: «Χρειάζομαι πραγματικά ασφάλιση για το ηλεκτρικό μου πατίνι;» Η απάντηση είναι το κλασικό «εξαρτάται», γιατί οι κανόνες είναι παντού και αλλάζουν δραστικά ανάλογα με το πού ζείτε. Το να κατανοήσετε τους τοπικούς νόμους είναι το πρώτο και πιο σημαντικό βήμα για να οδηγείτε νόμιμα και με ηρεμία.

Σε όλο τον κόσμο, οι νόμοι για τα ηλεκτρικά πατίνια είναι ακόμα σε εξέλιξη. Κάποια μέρη έχουν θέσει σαφείς, συγκεκριμένους κανόνες, ενώ άλλα υστερούν, αφήνοντας τους αναβάτες σε μια συγκεχυμένη γκρίζα ζώνη. Αυτό σημαίνει ότι ένας ιδιοκτήτης πατινιού στις Ηνωμένες Πολιτείες έχει εντελώς διαφορετικό πλαίσιο από κάποιον που κινείται γρήγορα στη Σίδνεϊ ή τη Μελβούρνη.

Το Μωσαϊκό Κατά Πολιτεία στις ΗΠΑ

Οι Ηνωμένες Πολιτείες δεν έχουν έναν ενιαίο, πανεθνικό νόμο για την ασφάλιση ηλεκτρικών πατινιών. Αντίθετα, είναι ένας μπερδεμένος ιστός διαφορετικών κανόνων πολιτειών και πόλεων. Αυτό δημιουργεί ένα πραγματικό σύστημα μωσαϊκού όπου μπορεί να περάσετε τα σύνορα μιας πολιτείας και ξαφνικά να βρεθείτε σε έναν εντελώς διαφορετικό νομικό κόσμο.

Για παράδειγμα, η Καλιφόρνια δεν απαιτεί νομικά από τους αναβάτες να έχουν ασφάλιση για ηλεκτρικό πατίνι, αν και είναι ακόμα πολύ καλή ιδέα. Άλλες πολιτείες μόλις τώρα αρχίζουν να καταλαβαίνουν τι θέλουν να κάνουν. Επειδή είναι τόσο ασυνεπές, πρέπει να κάνετε την έρευνά σας και να ελέγξετε τους συγκεκριμένους νόμους για την πολιτεία και ακόμη και την πόλη σας.

Σκεφτείτε το σύστημα των ΗΠΑ σαν ένα μωσαϊκό. Κάθε πολιτεία και πόλη προσθέτει το δικό της κομμάτι, δημιουργώντας μια πολύπλοκη εικόνα που απαιτεί τοπική γνώση για να την πλοηγηθείτε με ασφάλεια και νόμιμα.

Οι Αναπτυσσόμενοι Κανόνες της Αυστραλίας

Στην Αυστραλία, η σκηνή των ηλεκτρικών πατινιών εξελίσσεται επίσης, με τους νόμους να διαφέρουν σημαντικά μεταξύ πολιτειών και εδαφών. Για προσωπική χρήση ηλεκτρικού πατινιού, η υποχρεωτική ασφάλιση συνήθως δεν απαιτείται για τον αναβάτη, αλλά η κατάσταση είναι διαφορετική για τα προγράμματα ενοικίασης.

Σε πολιτείες όπως το Queensland και την Australian Capital Territory, όπου τα ιδιωτικά ηλεκτρικά πατίνια επιτρέπονται ευρύτερα σε δημόσια μονοπάτια και δρόμους, οι αναβάτες ενθαρρύνονται έντονα να έχουν προσωπική ασφάλιση ευθύνης. Αυτό συμβαίνει επειδή αν προκαλέσετε ατύχημα, μπορεί να θεωρηθείτε προσωπικά υπεύθυνοι για ζημιές ή τραυματισμούς. Οι εταιρείες ενοικίασης πατινιών, από την άλλη πλευρά, συνήθως απαιτείται να έχουν ασφάλιση αστικής ευθύνης για να καλύπτουν τον στόλο τους.

Ενοικίαση έναντι Ιδιωτικής Ιδιοκτησίας

Μια βασική διάκριση τόσο στις ΗΠΑ όσο και στην Αυστραλία είναι η διαφορά μεταξύ της οδήγησης ενός ενοικιαζόμενου πατινιού και του δικού σας. Τα ενοικιαζόμενα πατίνια που βλέπετε στις πόλεις από εταιρείες όπως η Lime ή η Bird καλύπτονται από την εμπορική ασφαλιστική πολιτική της εταιρείας. Αυτό είναι μέρος του τέλους ενοικίασής σας.

Ωστόσο, μόλις αγοράσεις το δικό σου πατίνι, αυτή η προστασία εξαφανίζεται. Είσαι αποκλειστικά υπεύθυνος για οποιαδήποτε περιστατικά. Αυτό το νομικό κενό είναι ακριβώς ο λόγος που μια προσωπική ασφαλιστική πολιτική είναι τόσο κρίσιμη για ιδιώτες ιδιοκτήτες. Για να κατανοήσεις καλύτερα τους κανόνες στην περιοχή σου, μπορείς να μάθεις περισσότερα για συγκεκριμένους νόμους για ηλεκτρικά πατίνια σε διάφορες περιοχές.

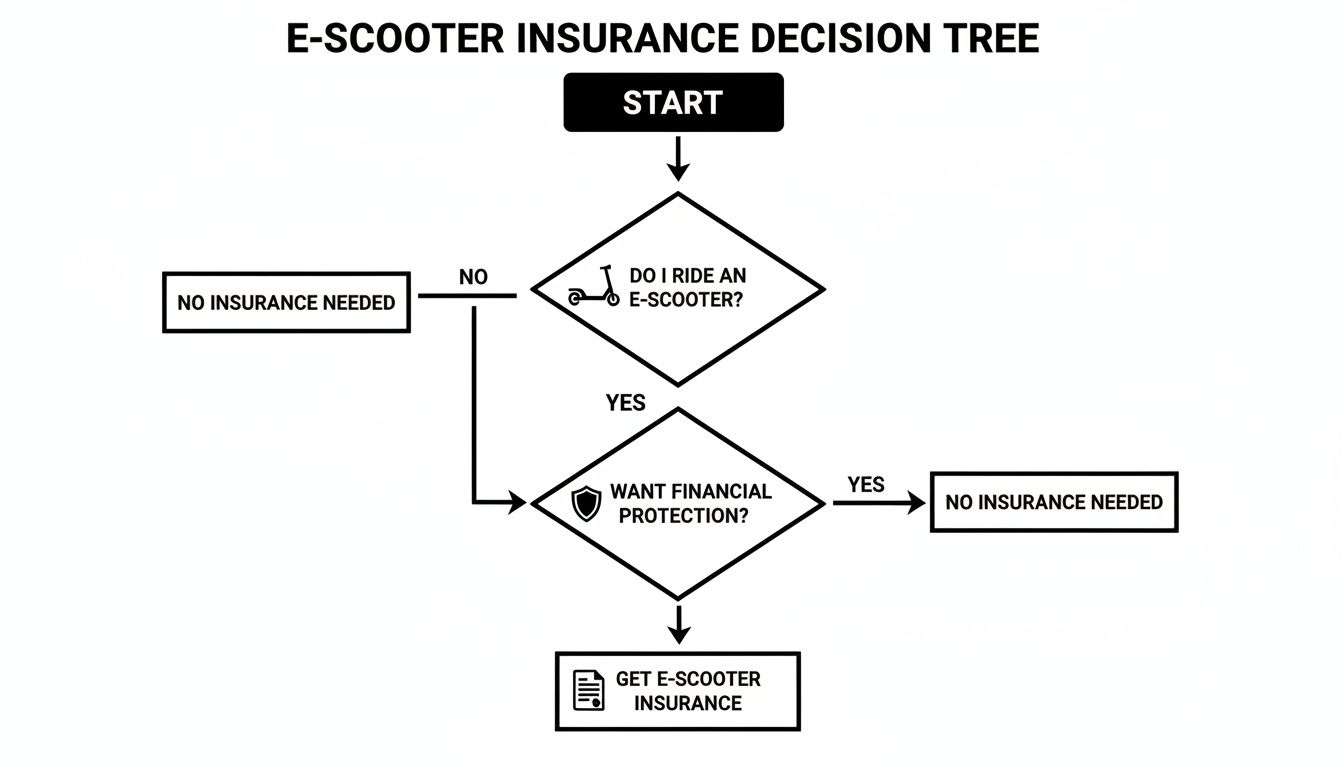

Αυτό το χρήσιμο δέντρο αποφάσεων μπορεί να σε βοηθήσει να καταλάβεις πού βρίσκεσαι.

Στο τέλος της ημέρας, αυτό που δείχνει πραγματικά είναι ότι είτε ο νόμος σε αναγκάζει είτε όχι, το να έχεις κάποιο είδος προστασίας είναι πάντα μια έξυπνη κίνηση.

Τι Καλύπτει Πραγματικά η Ασφάλεια του Ηλεκτρικού Πατινιού Σου

Σκέψου την ασφάλιση ηλεκτρικού πατινιού σαν ένα κιτ εργαλείων. Δεν θα έπαιρνες ένα κλειδί για να φτιάξεις ένα σκασμένο λάστιχο, και δεν θα χρησιμοποιούσες προστασία κλοπής για να καλύψεις ένα ιατρικό λογαριασμό. Κάθε τύπος κάλυψης είναι ένα συγκεκριμένο εργαλείο για μια συγκεκριμένη δουλειά.

Το να κατανοήσεις τι κάνει κάθε εργαλείο είναι το πρώτο βήμα για να φτιάξεις μια πολιτική που πραγματικά σε στηρίζει. Ας ανοίξουμε λοιπόν το καπό στις βασικές επιλογές κάλυψης που θα συναντήσεις και να δούμε πώς λειτουργούν στην πραγματική ζωή. Αυτό θα σε βοηθήσει να καταλάβεις ποια εργαλεία είναι απαραίτητα για το κιτ σου.

Κάλυψη Αστικής Ευθύνης: Το Θεμέλιο της Πολιτικής Σου

Αυτή είναι η μεγάλη υπόθεση. Η Κάλυψη Αστικής Ευθύνης είναι το πιο βασικό και συχνά το πιο σημαντικό μέρος κάθε σχεδίου για ηλεκτρικό πατίνι. Σχεδιάστηκε για να προστατεύει τους άλλους ανθρώπους από οποιαδήποτε ζημιά μπορεί να προκαλέσεις ενώ οδηγείς. Δεν αφορά το πατίνι σου ή τους δικούς σου τραυματισμούς—είναι αποκλειστικά για να καλύψει την οικονομική σου ευθύνη προς τους άλλους.

Ας πούμε ότι τρέχεις σε ένα ποδηλατόδρομο και κατά λάθος χτυπάς έναν πεζό, προκαλώντας του πτώση και σπάσιμο χεριού. Ή ίσως στρίβεις για να αποφύγεις μια λακκούβα και γρατζουνάς το πλάι ενός σταθμευμένου αυτοκινήτου. Χωρίς κάλυψη αστικής ευθύνης, είσαι υπεύθυνος για τα ιατρικά τους έξοδα ή τα έξοδα επισκευής του αυτοκινήτου, πληρωμένα από την τσέπη σου. Επειδή αυτή είναι η βάση των περισσότερων πολιτικών, μια καλή κατανόηση του τι είναι η ασφάλιση αστικής ευθύνης είναι απαραίτητη.

Η κάλυψη αστικής ευθύνης είναι η οικονομική σου ασπίδα. Στέκεται ανάμεσα σε εσένα και σε πιθανές τεράστιες δαπάνες από ατυχήματα όπου φταις, προστατεύοντας τις οικονομίες σου από αγωγές.

Προστασία της Διαδρομής Σου: Κλοπή και Σύγκρουση

Εντάξει, η αστική ευθύνη καλύπτει τους άλλους, αλλά τι γίνεται με το πατίνι σου; Εδώ μπαίνουν οι επόμενες δύο καλύψεις. Αφορούν το να σε βάλουν ξανά σε δύο ρόδες αν το πατίνι σου κλαπεί ή καταστραφεί.

1. Κάλυψη Κλοπής και Βανδαλισμού

Ας το παραδεχτούμε, τα ηλεκτρικά σκούτερ είναι πολύτιμα και μπορούν να γίνουν δελεαστικός στόχος για κλέφτες. Αυτή η κάλυψη σας αποζημιώνει για την αξία του σκούτερ σας αν κλαπεί ή αν κάποιος αποφασίσει να το καταστρέψει επίτηδες.

- Πραγματικό Σενάριο: Κλειδώνετε το σκούτερ σας σε μια θέση ποδηλάτων έξω από ένα καφέ. Επιστρέφετε και βρίσκετε το λουκέτο κομμένο και τη θέση άδεια όπου ήταν το σκούτερ σας. Η κάλυψη κλοπής σας βοηθά να αγοράσετε αντικατάσταση.

2. Κάλυψη Σύγκρουσης

Αυτή είναι η κάλυψη που βοηθά να πληρωθούν οι επισκευές στο δικό σας σκούτερ μετά από ατύχημα, ανεξάρτητα από το ποιος φταίει. Είτε χτυπήσετε σε πεζοδρόμιο και λυγίσει το πλαίσιο είτε μπλεχτείτε με άλλον αναβάτη, αυτό είναι το εργαλείο που θα χρειαστείτε.

- Πραγματικό Σενάριο: Υποτιμάτε μια στροφή και συγκρούεστε, προκαλώντας ζημιά στον μπροστινό τροχό και τον κινητήρα. Η κάλυψη σύγκρουσης θα βοηθούσε να πληρωθεί ο λογαριασμός του συνεργείου για να ξανακυλήσετε.

Καλύπτοντας τη Δική σας Ευημερία (Και Άλλες Έγνοιες)

Τα ατυχήματα μπορούν να κάνουν περισσότερα από το να προκαλέσουν ζημιές σε περιουσία — μπορούν να σας τραυματίσουν και να σας αφήσουν αβοήθητο. Αυτές οι επιπλέον καλύψεις αφορούν την προστασία σας, εσάς τον αναβάτη, και σας δίνουν ένα χέρι βοηθείας όταν το χρειάζεστε πραγματικά.

Προστασία Προσωπικού Τραυματισμού (PIP) / Ιατρικές Πληρωμές

Συχνά ονομάζεται κάλυψη «χωρίς υπαιτιότητα», η Προστασία Προσωπικού Τραυματισμού βοηθά να πληρώσετε τις δικές σας ιατρικές δαπάνες αν τραυματιστείτε σε ατύχημα, ανεξάρτητα από το ποιος το προκάλεσε. Αυτό αλλάζει τα δεδομένα αν η ασφάλεια υγείας σας έχει πολύ υψηλή απαλλαγή ή αν δεν έχετε καθόλου.

Αυτό μπορεί να καλύψει πράγματα όπως:

- Μεταφορές με ασθενοφόρο και επισκέψεις στα επείγοντα

- Ραντεβού με γιατρούς και συνεχιζόμενη φροντίδα

- Φυσιοθεραπεία για να ξανασταθείτε στα πόδια σας

- Ακόμα και χαμένες αποδοχές αν δεν μπορείτε να εργαστείτε ενώ αναρρώνετε

Οδική Βοήθεια

Αυτή είναι μια φανταστική μικρή προσθήκη που σας προσφέρει μεγάλη ηρεμία. Αν το σκούτερ σας χαλάσει κατά τη διάρκεια της διαδρομής — ένα σκασμένο λάστιχο, μια νεκρή μπαταρία μακριά από το σπίτι — η οδική βοήθεια είναι ο ήρωάς σας. Ένα όχημα εξυπηρέτησης μπορεί να σας παραλάβει μαζί με το σκούτερ σας, παίρνοντάς σας σε συνεργείο ή κατευθείαν στο σπίτι. Είναι μια μικρή διευκόλυνση που μοιάζει με σωτηρία όταν είστε κολλημένοι.

Για να γίνει ακόμα πιο κατανοητό, εδώ είναι μια γρήγορη ανάλυση του τι κάνει κάθε κάλυψη.

Κάλυψη Ασφάλισης Ηλεκτρικού Σκούτερ με μια Ματιά

Αυτός ο πίνακας σας δίνει μια γρήγορη επισκόπηση των βασικών τύπων κάλυψης και τι σας προστατεύουν εν συντομία.

| Τύπος Κάλυψης | Τι Καλύπτει | Πραγματικό Παράδειγμα |

|---|---|---|

| Ευθύνη | Σωματικές βλάβες και ζημιές σε περιουσία που προκαλείτε σε άλλους. | Καταλάθος γρατζουνάτε ένα παρκαρισμένο αυτοκίνητο· αυτό καλύπτει το λογαριασμό επισκευής. |

| Κλοπή & Βανδαλισμός | Το κόστος αντικατάστασης του σκούτερ σας αν κλαπεί ή υποστεί σκόπιμη ζημιά. | Το σκούτερ σας κλέβεται από μια θέση ποδηλάτων· αυτό σας βοηθά να αγοράσετε καινούργιο. |

| Σύγκρουση | Κόστος επισκευής για το δικό σας σκούτερ μετά από ατύχημα, ανεξάρτητα από το ποιος φταίει. | Χτυπάτε σε μια λακκούβα και λυγίζετε το πλαίσιο του σκούτερ σας· αυτό καλύπτει το κόστος της επισκευής. |

| Προσωπικός Τραυματισμός | Οι δικές σας ιατρικές δαπάνες και οι χαμένες αποδοχές μετά από ένα ατύχημα. | Πέφτετε και σπάτε τον καρπό σας· αυτό βοηθά να καλυφθούν τα ιατρικά σας έξοδα. |

| Οδική Βοήθεια | Βοήθεια αν το σκούτερ σας χαλάσει, όπως ρυμούλκηση ή εκκίνηση μπαταρίας. | Η μπαταρία σας τελειώνει 5 μίλια από το σπίτι· ένα φορτηγό έρχεται να σας παραλάβει. |

Συνδυάζοντας αυτές τις επιλογές, μπορείτε να δημιουργήσετε μια ασφαλιστική πολιτική που ταιριάζει τέλεια στο στυλ οδήγησής σας, τον προϋπολογισμό και το επίπεδο άνεσής σας με τον κίνδυνο. Έτσι, θα είστε έτοιμοι για ό,τι κι αν σας φέρει ο δρόμος.

Πόσο Πρέπει να Περιμένετε να Πληρώσετε για Κάλυψη;

Εντάξει, ας μιλήσουμε για το τελικό κόστος: πόσο θα σας κοστίσει πραγματικά; Δεν υπάρχει μια ενιαία τιμή για την ασφάλεια ηλεκτρικού σκούτερ. Σκεφτείτε το περισσότερο σαν μια προσαρμοσμένη συνταγή—το τελικό κόστος εξαρτάται εξ ολοκλήρου από τα συστατικά που βάζετε.

Τα καλά νέα; Είναι σχεδόν πάντα φθηνότερο από την ασφάλεια αυτοκινήτου. Αλλά η τιμή που πληρώνετε μπορεί να διαφέρει αρκετά ανάλογα με το σκούτερ σας, το πού ζείτε και τι θέλετε να καλύπτεται. Μόλις κατανοήσετε τους βασικούς παράγοντες, θα μπορείτε να καταλάβετε τις προσφορές που λαμβάνετε και να βρείτε ένα πλάνο που ταιριάζει στον προϋπολογισμό σας.

Κύριοι Παράγοντες που Επηρεάζουν το Κόστος της Ασφάλισής Σας

Οι ασφαλιστικές εταιρείες ασχολούνται κυρίως με τη διαχείριση κινδύνου. Όσο μεγαλύτερο κίνδυνο θεωρούν ότι είστε, τόσο πιο ακριβή θα είναι η πολιτική σας. Για να το καταλάβουν, εξετάζουν μερικά βασικά στοιχεία για να δημιουργήσουν ένα προφίλ για εσάς και το σκούτερ σας.

Εδώ είναι τα βασικά συστατικά που μπαίνουν στο μείγμα όταν υπολογίζουν το ασφάλιστρό σας:

- Η Αξία του Σκούτερ Σας: Αυτό είναι σημαντικό. Ένα γρήγορο, υψηλής απόδοσης σκούτερ αξίας 2.000$ θα κοστίσει περισσότερο για ασφάλιση από ένα βασικό σκούτερ αξίας 400$ που χρησιμοποιείτε για τα ψώνια του Σαββατοκύριακου. Όσο πιο ακριβό είναι για την ασφαλιστική εταιρεία να το αντικαταστήσει, τόσο υψηλότερο το ασφάλιστρό σας.

- Η Τοποθεσία Σας: Το πού οδηγείτε έχει μεγάλη σημασία. Το να κινείστε σε μια γεμάτη πόλη όπως η Νέα Υόρκη ή το Σίδνεϊ έχει υψηλότερο κίνδυνο ατυχημάτων και κλοπής από το να οδηγείτε σε μια ήσυχη προάστια. Οι ασφαλιστές έχουν πολλά δεδομένα γι’ αυτό και προσαρμόζουν ανάλογα το ασφάλιστρό σας.

- Τα Επίπεδα Κάλυψής Σας: Είναι σαν να παραγγέλνετε πίτσα· όσο περισσότερα υλικά προσθέτετε, τόσο πιο ακριβή γίνεται. Μια βασική πολιτική μόνο ευθύνης θα είναι η φθηνότερη επιλογή σας. Αν θέλετε πλήρη κάλυψη—κλοπή, σύγκρουση και προστασία προσωπικού τραυματισμού—περιμένετε να πληρώσετε περισσότερα.

- Το Ιστορικό Οδήγησής Σας: Έχετε καθαρό μητρώο; Οι ασφαλιστές το λατρεύουν αυτό. Αν δεν έχετε κάνει καμία αξίωση, θεωρείστε χαμηλότερος κίνδυνος. Αντίθετα, ένα ιστορικό ατυχημάτων πιθανότατα θα αυξήσει τα ασφάλιστρά σας.

- Η Απαλλαγή Σας: Η απαλλαγή είναι απλώς το ποσό που συμφωνείτε να πληρώσετε από την τσέπη σας πριν ενεργοποιηθεί η ασφάλειά σας. Αν επιλέξετε υψηλότερη απαλλαγή (π.χ., 500$ αντί για 250$), συνήθως θα έχετε χαμηλότερο μηνιαίο ασφάλιστρο. Είναι ένα συμβιβασμός.

Δείγμα Κόστους σε Διάφορες Περιοχές

Για να σας δώσουμε μια καλύτερη αίσθηση του τι να περιμένετε, ας δούμε μερικούς πραγματικούς αριθμούς. Τα κόστη μπορεί να διαφέρουν εντελώς μεταξύ ΗΠΑ και Αυστραλίας λόγω διαφορετικών νόμων και του τρόπου που οι ασφαλιστές βλέπουν τον κίνδυνο σε κάθε τόπο.

Στην αγορά των ΗΠΑ, που έχει το μεγαλύτερο εύρος, τα μηνιαία κόστη συχνά κυμαίνονται μεταξύ 10 και 50 δολαρίων. Ένας φοιτητής σε μια μικρή πόλη με ένα βασικό πατίνι μπορεί να βρίσκεται στο χαμηλό άκρο αυτού, ενώ κάποιος που μετακινείται καθημερινά σε μια μεγάλη πόλη με ένα premium μοντέλο μπορεί εύκολα να είναι στο υψηλό άκρο. Αυτό μεταφράζεται σε περίπου 120-600 δολάρια το χρόνο.

Για παράδειγμα, ένας επιβάτης στη Φλόριντα με ένα κορυφαίας ποιότητας πατίνι Punk Ride και μια ολοκληρωμένη πολιτική θα μπορούσε να πληρώσει περίπου $350 ετησίως. Η τιμή απλώς αντικατοπτρίζει τα διαφορετικά επίπεδα κινδύνου και κάλυψης.

Στην Αυστραλία, η εξειδικευμένη ασφάλιση ηλεκτρικών πατινιών είναι μια νεότερη αγορά, αλλά γενικά μπορείτε να περιμένετε ότι οι ολοκληρωμένες πολιτικές κυμαίνονται από 20 έως 40 AUD δολάρια το μήνα. Αυτό συχνά περιλαμβάνει κάλυψη ευθύνης, κλοπής και τυχαίων ζημιών. Ένας αναβάτης σε μια μεγάλη πόλη όπως η Μελβούρνη ή το Μπρίσμπεϊν με ένα μεσαίας κατηγορίας πατίνι θα μπορούσε να περιμένει να πληρώσει περίπου 300-400 AUD δολάρια για ένα χρόνο αξιόπιστης προστασίας. Θα διαπιστώσετε ότι πολλές από αυτές τις ίδιες ιδέες επηρεάζουν και το κόστος ασφάλισης ηλεκτρικού ποδηλάτου.

Με τα ηλεκτρικά πατίνια να τροφοδοτούν τώρα 15% των μικρο-μετακινήσεων με ηλεκτρικά οχήματα στις πόλεις παγκοσμίως, η αγορά ασφάλισης μεγαλώνει κάθε μέρα. Αλλά υπάρχει ένα μεγάλο κενό: μόνο περίπου 20% των αναβατών έχουν πλήρη κάλυψη για μεγάλους κινδύνους όπως κλοπή ή ατυχήματα. Κατανοώντας τι επηρεάζει το κόστος, μπορείτε να κάνετε μια έξυπνη επιλογή και να βεβαιωθείτε ότι είστε ένας από τους αναβάτες που είναι πραγματικά προστατευμένοι.

Μια Απλή Λίστα Ελέγχου για την Αγορά της Πρώτης σας Πολιτικής

Εντάξει, είστε έτοιμοι να ασφαλιστείτε αλλά νιώθετε λίγο χαμένοι; Η αγορά της πρώτης σας ασφάλισης ηλεκτρικού πατινιού μπορεί να φαίνεται τρομακτική, αλλά δεν είναι τόσο περίπλοκη. Το μυστικό είναι να τη χωρίσετε σε μερικά απλά βήματα.

Έχω ετοιμάσει αυτήν την απλή λίστα ελέγχου για να σας καθοδηγήσω σε όλη τη διαδικασία. Θα ξεκινήσουμε από το να καταλάβουμε τι ακριβώς χρειάζεστε μέχρι να κατανοήσουμε τους όρους της σύμβασης. Σκεφτείτε το λιγότερο σαν υποχρέωση και περισσότερο σαν μια έξυπνη κίνηση για την ηρεμία σας.

Βήμα 1: Καταλάβετε τι πραγματικά χρειάζεστε

Πριν καν αρχίσετε να ψάχνετε εταιρείες ασφάλισης στο Google, αφιερώστε ένα λεπτό για να σκεφτείτε τη ζωή σας ως αναβάτης. Η τέλεια πολιτική για έναν καθημερινό επιβάτη που κινείται μέσα στην κίνηση της πόλης είναι εντελώς διαφορετική από αυτή που χρειάζεται κάποιος που απλώς κάνει βόλτες τα Σαββατοκύριακα.

Κάντε στον εαυτό σας αυτές τις ερωτήσεις:

- Πόσο συχνά κάνετε βόλτα; Η καθημερινή μετακίνηση στην ώρα αιχμής είναι εντελώς διαφορετική από μια χαλαρή βόλτα την Κυριακή στο πάρκο.

- Πόσο αξίζει το σκούτερ σου; Ένα premium μοντέλο όπως το Punk Ride Hidoes D3 αξίζει πολύ πιο ισχυρή κάλυψη κλοπής και ζημιών από ένα βασικό, αρχικού επιπέδου σκούτερ.

- Πού το παρκάρεις; Η αποθήκευση σε κλειστό γκαράζ είναι πολύ πιο ασφαλής από το να το αλυσσοδένεις σε μια πινακίδα σε πολυσύχναστο δρόμο τη νύχτα. Ο κίνδυνος κλοπής σου θα είναι εντελώς διαφορετικός.

- Ποιος είναι ο προϋπολογισμός σου; Να είσαι ειλικρινής με τον εαυτό σου. Τι μπορείς πραγματικά να αντέξεις για μηνιαία πληρωμή και τι θα μπορούσες να δεχτείς ως απαλλαγή αν έπρεπε να κάνεις αξίωση;

Το να κάνεις σωστά αυτό το μέρος σε αποτρέπει από το να πληρώσεις υπερβολικά για κάλυψη που δεν θα χρησιμοποιήσεις ποτέ ή, ακόμα χειρότερα, να μείνεις ξεκρέμαστος όταν τη χρειαστείς πραγματικά. Αυτή είναι η βάση σου.

Βήμα 2: Κάνε Λίγη Έρευνα για τους Παρόχους

Τώρα που έχεις μια καλή ιδέα για το τι ψάχνεις, είναι ώρα να δεις ποιοι υπάρχουν εκεί έξω. Η αγορά ασφάλισης ηλεκτρικών σκούτερ σίγουρα μεγαλώνει, αλλά δεν είναι τόσο γεμάτη όσο, ας πούμε, η ασφάλεια αυτοκινήτου. Θα χρειαστεί να κάνεις λίγη έρευνα.

Ξεκίνα ψάχνοντας εταιρείες που αναφέρουν συγκεκριμένα σχέδια για ηλεκτρικά σκούτερ ή μικροκινητικότητα στην περιοχή σου (είτε είσαι στην Αυστραλία είτε στις ΗΠΑ). Θα δεις ότι μερικοί από τους μεγάλους ασφαλιστές μπορεί να το προσφέρουν ως πρόσθετο σε ασφάλεια μοτοσικλέτας ή ακόμα και σε ασφάλεια ενοικιαστή. Πάρε το χρόνο να διαβάσεις κριτικές πελατών, να εξετάσεις τη χρηματοοικονομική τους σταθερότητα και να δεις τι λένε άλλοι αναβάτες για τη διαδικασία αξιώσεων.

Η επιλογή ασφαλιστικής δεν είναι μόνο για να βρεις την πιο φθηνή τιμή. Θέλεις μια εταιρεία που καταλαβαίνει πραγματικά τους συγκεκριμένους κινδύνους της οδήγησης ενός ηλεκτρικού σκούτερ και έχει φήμη για την καλή μεταχείριση των πελατών της.

Βήμα 3: Συγκέντρωσε τις Πληροφορίες σου

Για να πάρεις μια ακριβή προσφορά, θα χρειαστείς μερικές λεπτομέρειες έτοιμες. Οι ασφαλιστές χρησιμοποιούν αυτές τις πληροφορίες για να υπολογίσουν το επίπεδο κινδύνου σου και να υπολογίσουν το ασφάλιστρο. Πίστεψέ με, είναι πολύ πιο εύκολο να έχεις όλα σε ένα μέρος πριν αρχίσεις να συμπληρώνεις φόρμες.

Βεβαιώσου ότι έχεις αυτά τα πράγματα πρόχειρα:

- Λεπτομέρειες Σκούτερ: Η μάρκα, το μοντέλο, το έτος και ο σειριακός αριθμός του σκούτερ σου.

- Απόδειξη Αγοράς: Η απόδειξη ή το τιμολόγιό σου που δείχνει τι πλήρωσες γι’ αυτό. Αυτό είναι σημαντικό, ειδικά για αξιώσεις κλοπής.

- Προσωπικά Στοιχεία: Το πλήρες όνομά σου, η διεύθυνση και η ημερομηνία γέννησής σου.

- Ιστορικό Οδήγησης: Να είσαι έτοιμος να απαντήσεις σε ερωτήσεις για τυχόν προηγούμενες αξιώσεις ή ατυχήματα.

Έχοντας αυτό έτοιμο κάνει όλη τη διαδικασία πιο γρήγορη και διασφαλίζει ότι οι προσφορές που λαμβάνεις είναι πραγματικά ακριβείς.

Βήμα 4: Σύγκρινε τις Προσφορές και Διάβασε τα Ψιλά Γράμματα

Μόλις πάρεις μερικές προσφορές, είναι πολύ δελεαστικό να πάρεις απλώς την πιο φθηνή και να τελειώσεις. Αλλά η χαμηλότερη τιμή δεν σημαίνει πάντα την καλύτερη αξία. Τώρα είναι η ώρα να δεις πραγματικά τι παίρνεις για τα χρήματά σου.

Βάλε τις πολιτικές δίπλα-δίπλα και δώσε προσοχή σε αυτά τα πράγματα:

- Όρια Κάλυψης: Ποιο είναι το απόλυτο μέγιστο που θα πληρώσει η πολιτική για αξίωση ευθύνης ή κλοπής;

- Απαλλαγές: Πόσα χρήματα πρέπει να πληρώσετε πριν αρχίσει να καταβάλλεται το ασφαλιστικό ποσό;

- Εξαιρέσεις: Τι δεν καλύπτει η πολιτική; Συχνά θα βρείτε ότι η χρήση του πατινιού για επαγγελματική εργασία (όπως διανομή φαγητού) ή ζημιές από αγώνες είναι εκτός κάλυψης.

Ειλικρινά, αυτό είναι το πιο κρίσιμο βήμα. Μια μικρή λεπτομέρεια κρυμμένη στις λεπτομέρειες μπορεί να κάνει τη διαφορά ανάμεσα σε μια καλυμμένη αξίωση και έναν λογαριασμό που θα καταστρέψει τη χρονιά σας. Ακολουθήστε αυτή τη λίστα ελέγχου και θα είστε σε εξαιρετική θέση να βρείτε την κατάλληλη ασφάλεια ηλεκτρικού πατινιού για να προστατεύσετε εσάς και το όχημά σας.

Έχετε ερωτήσεις; Έχουμε απαντήσεις

Ακόμα και με όλα τα βασικά σημεία καλυμμένα, πάντα υπάρχουν μερικά συγκεκριμένα σενάρια «τι θα γινόταν αν» που προκύπτουν. Εδώ αντιμετωπίζουμε αυτές τις επίμονες ερωτήσεις—αυτές που κρατούν τους αναβάτες ξάγρυπνους τη νύχτα. Ας ξεκαθαρίσουμε μερικές από τις πιο κοινές δύσκολες καταστάσεις ώστε να ξέρετε ακριβώς τι κάνει και τι δεν κάνει η ασφάλεια ηλεκτρικού πατινιού σας.

Η γνώση των λεπτομερειών είναι τα πάντα. Μια ασφαλιστική πολιτική είναι απλώς ένα κομμάτι χαρτί μέχρι την ημέρα που πραγματικά τη χρειαστείτε.

Μπορώ Απλώς να Προσθέσω το Πατίνι Μου στην Ασφάλεια Κατοικίας ή Ενοικιαστή;

Αυτή είναι εύκολα η πιο συχνή ερώτηση που ακούμε, και με το δίκιο της. Φαίνεται λογικό, σωστά; Υποθέτετε ότι η πολιτική ιδιοκτήτη ή ενοικιαστή θα καλύπτει το ηλεκτρικό σας πατίνι αν κλαπεί από το γκαράζ σας. Και μερικές φορές, μπορεί να έχετε δίκιο—αλλά αυτό είναι μεγάλο «μπορεί».

Το πραγματικό πρόβλημα προκύπτει τη στιγμή που το βγάζετε από τη γκαράζ σας. Σχεδόν όλες οι πολιτικές ασφάλειας κατοικίας βάζουν αυστηρό όριο στην κάλυψη ατυχημάτων με «μηχανοκίνητα οχήματα» μόλις αυτά φύγουν από την ιδιοκτησία σας. Έτσι, αν χτυπήσετε πεζό ή προκαλέσετε μικροατύχημα στον δρόμο, σχεδόν σίγουρα είστε μόνοι σας.

Το Συμπέρασμα: Η εξάρτηση από την ασφάλεια κατοικίας είναι μεγάλο ρίσκο. Μπορεί να προσφέρει λίγη βοήθεια για κλοπή στο σπίτι, αλλά σας αφήνει εντελώς εκτεθειμένους σε κινδύνους ευθύνης στο δρόμο. Μια ειδική πολιτική για ηλεκτρικό πατίνι είναι σχεδιασμένη να καλύπτει ακριβώς αυτά τα κενά.

Καλύπτει η Πολιτική Μου την Εργασία Διανομής Φαγητού;

Αν σκέφτεστε να χρησιμοποιήσετε το πατίνι σας για να βγάλετε χρήματα με υπηρεσίες όπως Uber Eats ή DoorDash, κάντε ένα μικρό φρένο. Αυτό αλλάζει τα πάντα από άποψη ασφάλισης.

Η τυπική, προσωπική σας πολιτική για ηλεκτρικό πατίνι σχεδόν πάντα περιλαμβάνει ρήτρα που αποκλείει οποιαδήποτε «επαγγελματική χρήση». Οι ασφαλιστές θεωρούν έναν διανομέα πολύ μεγαλύτερο κίνδυνο—είστε περισσότερο στο δρόμο, συχνά σε ώρες αιχμής, και βιαστικά. Αυτό είναι συνταγή για ατυχήματα.

Για να καλυφθείτε, θα χρειαστείτε μια συγκεκριμένη εμπορική ή πολιτική «ενοικίασης και ανταμοιβής». Η προσπάθεια να βασιστείτε στο προσωπικό σας σχέδιο είναι κακή ιδέα· αν έχετε ατύχημα ενώ εργάζεστε, ο ασφαλιστής σας μπορεί να αρνηθεί την αξίωσή σας, αφήνοντάς σας να πληρώσετε ολόκληρο το λογαριασμό.

Τι Συμβαίνει Αν Ένας Φίλος Τρακάρει Το Ασφαλισμένο Μου Πατίνι;

Εδώ τα πράγματα μπορεί να γίνουν λίγο μπερδεμένα. Ως γενικός κανόνας, η ασφάλιση ακολουθεί το όχημα, όχι το άτομο. Αυτό σημαίνει ότι αν δώσετε άδεια σε έναν φίλο να οδηγήσει το πατίνι σας και προκαλέσει ατύχημα, η ασφαλιστική σας πολιτική είναι αυτή που θα πρέπει να ανταποκριθεί.

Αλλά υπάρχουν μερικά σημαντικά "αλλά" που πρέπει να γνωρίζετε:

- Επιτρεπτή Χρήση: Οι περισσότερες πολιτικές καλύπτουν φίλους που αφήνετε να δανειστούν το πατίνι σας. Ωστόσο, αν το πήραν για βόλτα χωρίς να ρωτήσουν, η αξίωση πιθανότατα θα απορριφθεί κατηγορηματικά.

- Εξαιρέσεις Πολιτικής: Διαβάστε προσεκτικά την πολιτική σας. Κάποιοι ασφαλιστές είναι πολύ αυστηροί και καλύπτουν μόνο αναβάτες που αναφέρονται ρητά στην πολιτική.

- Το Ιστορικό σας: Μην ξεχνάτε, κάθε αξίωση που υποβάλλεται — ακόμα κι αν οδηγούσε ο φίλος σας — καταγράφεται στο ασφαλιστικό σας ιστορικό. Αυτό μπορεί να σημαίνει υψηλότερα ασφάλιστρα για εσάς στο μέλλον.

Η πιο έξυπνη κίνηση; Πριν παραδώσετε το τιμόνι, ελέγξτε ξανά την πολιτική σας ή καλέστε γρήγορα τον πάροχό σας. Είναι καλύτερο να είστε ασφαλείς παρά να μετανιώσετε.

Πώς Υποβάλλω Πραγματικά Αξίωση;

Η σκέψη της υποβολής αξίωσης ασφάλισης μπορεί να φαίνεται συντριπτική, αλλά είναι μια αρκετά απλή διαδικασία αν γνωρίζετε τα βήματα. Το πιο σημαντικό είναι να δράσετε γρήγορα, είτε το πατίνι σας κλάπηκε είτε είχατε ατύχημα.

Ακολουθεί μια γρήγορη λίστα ελέγχου για να ακολουθήσετε:

- Καταγράψτε Όλα Επιτόπου: Σε ατύχημα; Βγάλτε φωτογραφίες από το σημείο, τις ζημιές σε όλα τα εμπλεκόμενα και τυχόν τραυματισμούς. Ανταλλάξτε στοιχεία επικοινωνίας και ασφάλισης με τον άλλον. Αν το πατίνι σας κλάπηκε, κάντε αμέσως αστυνομική αναφορά — οι ασφαλιστές δεν προχωρούν χωρίς αυτήν.

- Καλέστε την Ασφαλιστική σας Εταιρεία: Πάρτε τηλέφωνο στο τμήμα αξιώσεων του παρόχου σας το συντομότερο δυνατό. Θα ανοίξουν μια υπόθεση, θα αναθέσουν έναν εκτιμητή και θα σας πουν ακριβώς ποια χαρτιά χρειάζεστε.

- Παρέχετε Όλες τις Λεπτομέρειες: Έχετε έτοιμο τον αριθμό της αστυνομικής σας αναφοράς, φωτογραφίες και αποδείξεις για το πατίνι σας. Όσο πιο οργανωμένοι είστε, τόσο πιο γρήγορη και ομαλή θα είναι η διαδικασία.

Φυσικά, μερικές φορές οι αξιώσεις απορρίπτονται. Αν σας συμβεί ποτέ αυτό, είναι καλό να γνωρίζετε τις επιλογές σας. Η κατανόηση πώς να κάνετε έφεση σε μια απορριφθείσα αξίωση ασφάλισης μπορεί να σας δώσει τη δύναμη να παλέψετε για την κάλυψη που πληρώνετε.

Έτοιμοι να συνδυάσετε τη γνώση σας για την ασφάλιση με μια καταπληκτική νέα βόλτα; Στο Punk Ride, έχουμε επιλέξει με το χέρι μια σειρά από κορυφαία ηλεκτρικά πατίνια από μάρκες όπως HIDOES, IENYRID και EVERCROSS. Είμαστε εδώ για να σας βοηθήσουμε να βρείτε το τέλειο πατίνι για το στυλ σας, ώστε να βγείτε στο δρόμο με απόλυτη ηρεμία.

Εξερευνήστε τη συλλογή μας από ηλεκτρικά πατίνια στο Punk Ride σήμερα!

Μοιραστείτε:

Οδηγός για τους Αναβάτες σχετικά με τους Φορτιστές Ηλεκτρικών Ποδηλάτων

Ηλεκτρικό Πατίνι με Αυτονομία: Πώς να μεγιστοποιήσετε την αυτονομία του ηλεκτρικού πατινιού