Så, vad är egentligen el-scooterförsäkring? Tänk på det som din ekonomiska co-pilot. Det är en försäkring som är utformad för att skydda dig från de höga kostnader som kan uppstå vid olyckor, stöld eller ansvar när du är ute på din scooter. Den kan täcka skador du kan orsaka på någon annans egendom, reparationer av din egen scooter eller till och med hjälpa dig att skaffa en ny om din blir stulen.

Slutsatsen: det är lika viktigt som din hjälm.

Varför du verkligen behöver tänka på e-scooterförsäkring

Att cruisa genom staden på din scooter är en fantastisk känsla – det är snabbt, roligt och bättre än att sitta i trafik. Men vad händer om du måste svänga för att undvika en hund och råkar repa en parkerad bil? Eller ännu värre, du kommer tillbaka till platsen där du låste din scooter och den är bara… borta. Det är de ögonblicken som kan förvandla en bra dag till en ekonomisk mardröm.

Det är precis här försäkringen kommer in i bilden. Det är inte bara tråkigt pappersarbete; det är en viktig utrustning för varje seriös förare. Med e-scootrar överallt har stadstrafiken förändrats och med det nya risker som är lätta att ignorera tills det är för sent. En bra försäkring är ditt personliga skyddsnät som skyddar din bankkonto, din scooter och ditt förstånd.

Det är en större grej än du tror

Explosionen i e-scooterns popularitet är mer än bara en tillfällig trend – den förändrar helt hur vi tar oss runt i våra städer. Och med fler förare kommer ett mycket större behov av ekonomiskt skydd. Den globala marknaden för scooterförsäkring nådde hela 20,01 miljarder dollar 2023 och förväntas bara växa när fler människor överger sina bilar för två hjul.

Denna tillväxt sker parallellt med den blomstrande el-scooterindustrin, som är på väg att bli en 81,81 miljarder dollar marknad år 2032. Matematiken är enkel: fler scootrar på vägarna betyder större risk för olyckor, stöld och egendomsskador. En försäkring börjar se mindre ut som en "bra att ha" och mer som ett "måste ha."

Vad en försäkring faktiskt gör för dig

Försäkring är inte bara för stora, dramatiska krockar. Den finns också för de små, vardagliga olyckorna som ändå kan tömma din plånbok. Utan en försäkring är du ansvarig för alla skador eller skador du orsakar, och de kostnaderna kan snabbt bli höga.

Här är några verkliga exempel där du skulle vara glad att du har den:

- Hoppsan, mitt fel: Du bedömer en sväng fel och råkar repa dörren på en parkerad bil. Din ansvarsförsäkring kan ta hand om reparationskostnaden.

- Den försvinnande akten: Du låste din scooter säkert utanför jobbet, men en tjuv tog den. Stöldskydd hjälper dig att ersätta den utan att börja om från början.

- Problem med potthål: Du kör på ett osynligt potthål och ramlar, vilket ger dig en stukad handled och medicinska räkningar. Personskydd kan hjälpa till att täcka dessa kostnader.

En solid försäkring ger dig friheten att bara njuta av åkturen. Den låter dig fokusera på det roliga, med vetskapen om att du har en backup-plan om något går fel.

I slutändan kan du vara världens säkraste förare, men du kan inte kontrollera allt. För fler tips om förebyggande, kolla in vår guide om viktiga säkerhetstips för elscootrar. Att ha rätt försäkring säkerställer att en dålig dag inte stoppar dig från att köra i många år framöver.

Förstå dina lokala elscooterförsäkringslagar

Så, den stora frågan som alla förare funderar på: "Behöver jag verkligen försäkring för min elscooter?" Svaret är ett klassiskt "det beror på", eftersom reglerna är spridda över kartan och ändras drastiskt beroende på var du bor. Att förstå dina lokala lagar är det första och viktigaste steget för att köra lagligt och med sinnesro.

Runt om i världen är elscooterlagar fortfarande under utveckling. Vissa platser har fastställt tydliga, specifika regler, medan andra halkar efter och lämnar förare i en förvirrande gråzon. Det betyder att en scootereägare i USA har en helt annan spelplan än någon som susar genom Sydney eller Melbourne.

Delstat-för-delstat-lapptäcket i USA

USA har ingen enhetlig, nationell lag för elscooterförsäkring. Istället är det ett intrikat nät av olika delstats- och stadsregler. Detta skapar ett verkligt lapptäcke där du kan korsa en delstatsgräns och plötsligt befinna dig i en helt annan juridisk värld.

Till exempel kräver Kalifornien inte lagligt att förare har elscooterförsäkring, även om det fortfarande är en mycket bra idé. Andra delstater börjar precis nu ta reda på vad de vill göra. Eftersom det är så inkonsekvent måste du göra din hemläxa och kontrollera de specifika lagarna för din delstat och till och med din stad.

Tänk på det amerikanska systemet som en mosaik. Varje delstat och stad lägger till sin egen bit, vilket skapar en komplex bild som kräver lokal kunskap för att navigera säkert och lagligt.

Australiens utvecklande regler

I Australien utvecklas elscooter-scenen också, med lagar som varierar avsevärt mellan delstater och territorier. För personligt bruk av elscooter krävs vanligtvis inte obligatorisk försäkring för föraren, men situationen är annorlunda för hyresupplägg.

I delstater som Queensland och Australian Capital Territory, där privata elscootrar är mer allmänt tillåtna på offentliga gångvägar och vägar, uppmuntras förare starkt att ha personlig ansvarsförsäkring. Detta beror på att om du orsakar en olycka kan du hållas personligen ansvarig för skador eller personskador. Hyrföretag för elscootrar är däremot vanligtvis skyldiga att ha ansvarsförsäkring för allmänheten som täcker deras fordonsflotta.

Hyra vs. Privat ägande

En viktig skillnad både i USA och Australien är skillnaden mellan att köra en hyrd elscooter och en egen. De hyrda elscootrar du ser i städer från företag som Lime eller Bird täcks av företagets kommersiella försäkring. Det ingår i din hyresavgift.

Men när du väl köpt din egen scooter försvinner det skyddet. Du är ensam ansvarig för eventuella incidenter. Denna juridiska lucka är precis varför en personlig försäkring är så viktig för privata ägare. För att få en bättre känsla för reglerna i ditt område kan du lära dig mer om specifika lagar för elscootrar i olika regioner.

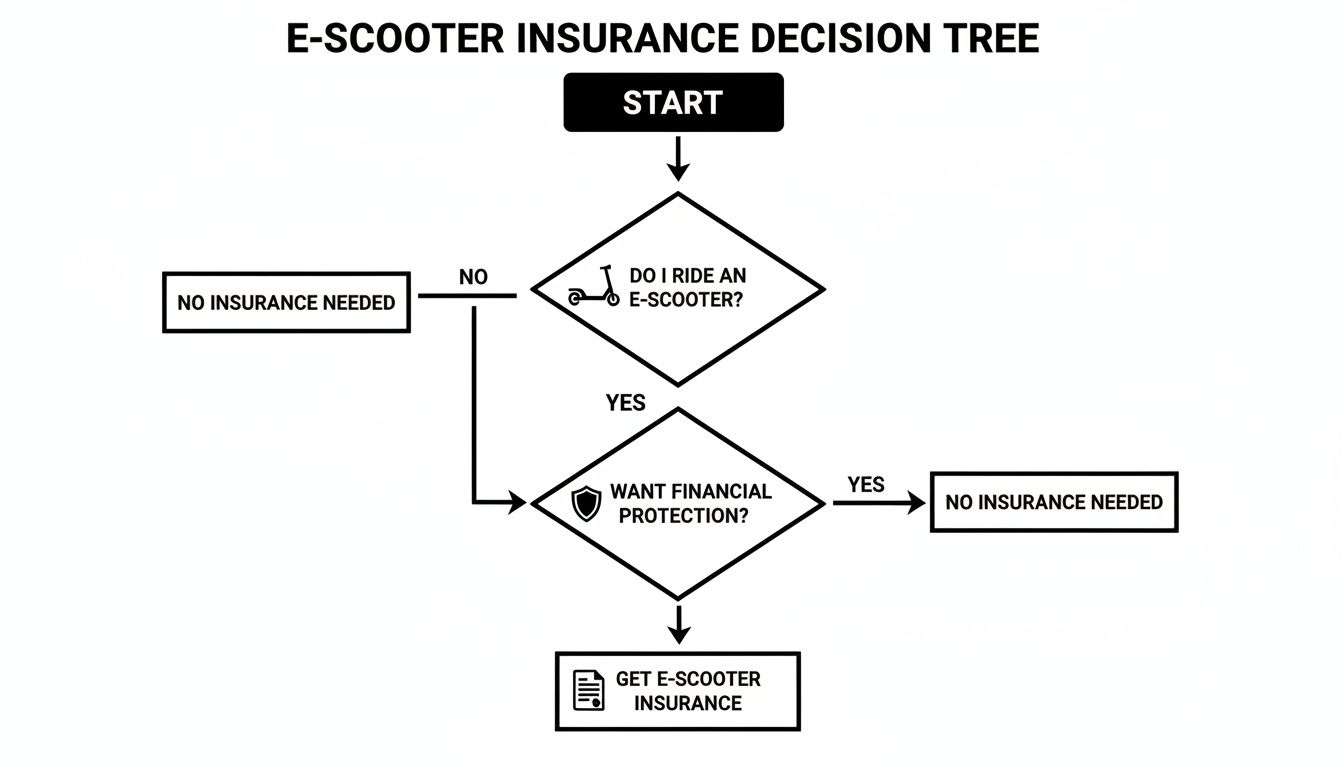

Detta praktiska beslutsdiagram kan hjälpa dig att förstå var du står.

I slutändan visar detta verkligen att oavsett om lagen tvingar dig eller inte, är det alltid smart att skaffa någon form av skydd.

Vad din elscooterförsäkring faktiskt täcker

Tänk på elscooterförsäkring som en verktygslåda. Du skulle inte ta en skiftnyckel för att laga ett punkterat däck, och du skulle inte använda stöldskydd för att täcka en sjukhusräkning. Varje typ av försäkring är ett specifikt verktyg för ett särskilt jobb.

Att förstå vad varje verktyg gör är första steget för att bygga en försäkring som verkligen stöttar dig. Så, låt oss titta närmare på de viktigaste försäkringsalternativen du kommer stöta på och se hur de fungerar i verkligheten. Det hjälper dig att avgöra vilka verktyg som är oumbärliga för din utrustning.

Ansvarsförsäkring: Grunden i din försäkring

Det här är den stora. Ansvarsförsäkring är den mest grundläggande och ofta viktigaste delen i varje elscooterplan. Den är utformad för att skydda andra människor från skador du kan orsaka när du kör. Den gäller inte för din scooter eller dina egna skador – det handlar helt om att täcka ditt ekonomiska ansvar gentemot andra.

Låt oss säga att du susar nerför en cykelväg och av misstag stöter till en fotgängare, vilket får denne att falla och bryta en arm. Eller kanske svänger du för att undvika en potthål och repar sidan på en parkerad bil. Utan ansvarsförsäkring är du skyldig att betala deras sjukhusräkningar eller bilreparationskostnader, direkt ur egen ficka. Eftersom detta är kärnan i de flesta försäkringar är en gedigen förståelse för vad ansvarsförsäkring är ett måste.

Ansvarsförsäkring är din ekonomiska sköld. Den står mellan dig och potentiellt enorma kostnader från olyckor där du är skyldig, och skyddar dina besparingar från rättstvister.

Skydda din åktur: Stöld och Kollision

Okej, så ansvar täcker andra, men vad händer med din scooter? Det är här de två nästa försäkringarna kommer in i bilden. De handlar om att få dig tillbaka på två hjul om din scooter blir stulen eller skadad.

1. Stöld- och vandalismskydd

Låt oss vara ärliga, e-scootrar är värdefulla och kan vara ett frestande mål för tjuvar. Detta skydd ersätter dig för värdet av din scooter om den blir stulen eller om någon medvetet förstör den.

- Verkligt scenario: Du låser din scooter vid ett cykelställ utanför ett café. När du kommer ut igen ser du ett avklippt lås och en tom plats där din scooter brukade stå. Stöldskydd hjälper dig att köpa en ersättare.

2. Kollisionstäckning

Det här är det skydd som hjälper till att betala för reparationer på din egen scooter efter en olycka, oavsett vem som var skyldig. Oavsett om du kör på en kantsten och böjer ramen eller hamnar i en krock med en annan förare, är detta verktyget du behöver.

- Verkligt scenario: Du bedömer en sväng fel och kraschar, vilket skadar framhjulet och motorn. Kollisionstäckning skulle hjälpa till att betala verkstadens räkning för att få dig att rulla igen.

Att skydda ditt eget välmående (och andra bekymmer)

Olyckor kan göra mer än bara skada egendom – de kan skada dig och lämna dig strandsatt. Dessa extra skydd handlar om att skydda dig, föraren, och ge dig en hjälpande hand när du verkligen behöver det.

Personskadeskydd (PIP) / Medicinska betalningar

Ofta kallat "no-fault"-skydd, Personskadeskydd hjälper till att betala dina medicinska räkningar om du skadas i en olycka, oavsett vem som orsakade den. Detta är en game-changer om din sjukförsäkring har en skyhög självrisk eller om du inte har någon alls.

Detta kan täcka saker som:

- Ambulansfärder och besök på akuten

- Läkarbesök och pågående vård

- Fysioterapi för att få dig på fötter igen

- Till och med förlorad lön om du inte kan arbeta medan du återhämtar dig

Vägassistans

Detta är ett fantastiskt litet tillägg som ger dig massor av sinnesro. Om din scooter går sönder mitt under färden – en punktering, ett urladdat batteri långt hemifrån – är vägassistans din hjälte. Ett servicefordon kan hämta dig och din scooter och ta er till en verkstad eller direkt hem. Det är en liten bekvämlighet som känns som en livräddare när du sitter fast.

För att göra det ännu tydligare, här är en snabb genomgång av vad varje skydd gör.

E-scooterförsäkring i korthet

Den här tabellen ger dig en snabb översikt över de viktigaste typerna av försäkringsskydd och vad de skyddar dig mot i korthet.

| Försäkringstyp | Vad Det Täcker | Verkligt exempel |

|---|---|---|

| Ansvar | Fysiska skador och egendomsskador som du orsakar andra. | Du råkar repa en parkerad bil; detta täcker reparationskostnaden. |

| Stöld & vandalism | Kostnaden för att ersätta din scooter om den blir stulen eller avsiktligt skadad. | Din scooter blir stulen från ett cykelställ; detta hjälper dig att köpa en ny. |

| Kollision | Reparationskostnader för din egen scooter efter en olycka, oavsett vem som är skyldig. | Du kör på en potthål och böjer ramverket på din scooter; detta betalar för reparationen. |

| Personskada | Dina egna medicinska räkningar och förlorad lön efter en olycka. | Du faller och bryter handleden; detta hjälper till att täcka dina läkarräkningar. |

| Vägassistans | Hjälp om din scooter går sönder, som bogsering eller batterihjälp. | Ditt batteri dör 8 km hemifrån; en lastbil kommer och hämtar dig. |

Genom att kombinera dessa alternativ kan du sätta ihop en försäkring som passar din körstil, budget och risktolerans perfekt. På så sätt är du redo för vad vägen än kastar på dig.

Hur mycket bör du räkna med att betala för täckning?

Okej, låt oss prata om slutsumman: hur mycket kommer det här egentligen att kosta dig? Det finns inget fast pris på e-scooter-försäkring. Tänk på det mer som ett skräddarsytt recept – slutkostnaden beror helt på vilka ingredienser du väljer.

Den goda nyheten? Det är nästan alltid billigare än bilförsäkring. Men priset du betalar kan variera mycket beroende på din scooter, var du bor och vad du vill ha täckning för. När du väl förstår nyckelfaktorerna kan du tolka de offerter du får och hitta en plan som passar din budget.

Nyckelfaktorer som påverkar dina försäkringskostnader

Försäkringsbolag sysslar egentligen med riskhantering. Ju större risk de bedömer att du är, desto dyrare blir din försäkring. För att ta reda på detta tittar de på några viktiga uppgifter för att skapa en profil av dig och din scooter.

Här är de viktigaste ingredienserna som blandas in när de räknar ut din premie:

- Din scooters värde: Detta är en stor faktor. En snabb, högpresterande 2 000 $ scooter kostar mer att försäkra än en enkel 400 $ cruiser som du använder för helgäventyr. Ju mer det skulle kosta försäkringsbolaget att ersätta den, desto högre blir din premie.

- Din plats: Var du kör spelar stor roll. Att susa genom en fullpackad stad som New York eller Sydney innebär en högre risk för olyckor och stöld än att köra runt i en lugn förort. Försäkringsbolagen har massor av data om detta och justerar din premie därefter.

- Dina försäkringsnivåer: Det är som att beställa en pizza; ju fler pålägg du lägger till, desto dyrare blir det. En grundläggande ansvarsförsäkring är ditt billigaste alternativ. Vill du ha allt – stöld, kollision och personskydd – kan du räkna med att betala mer.

- Din körhistorik: Har du ett fläckfritt register? Försäkringsbolagen älskar det. Om du inte har gjort några anspråk ses du som en lägre risk. Å andra sidan kommer en historik med olyckor sannolikt att höja dina premier.

- Din självrisk: Självrisken är helt enkelt det belopp du går med på att betala ur egen ficka innan din försäkring träder i kraft. Om du väljer en högre självrisk (säg 500 $ istället för 250 $) får du vanligtvis en lägre månadspremie. Det är en avvägning.

Exempelkostnader i olika regioner

För att ge dig en bättre känsla för vad du kan förvänta dig, låt oss titta på några verkliga siffror. Kostnaderna kan vara helt olika i USA och Australien på grund av olika lagar och hur försäkringsbolagen bedömer risk på varje plats.

På den amerikanska marknaden, som har det största utbudet, ligger månadskostnader ofta någonstans mellan 10 och 50 USD. En student i en liten stad med en enkel scooter kan ligga i den lägre delen av spannet, medan någon som pendlar dagligen i en storstad med en premium-modell lätt kan hamna i den högre delen. Det motsvarar ungefär 120-600 USD per år.

Till exempel kan en pendlare i Florida med en toppmodell från Punk Ride och en omfattande plan betala runt $350 årligen. Priset speglar bara de olika nivåerna av risk och täckning.

I Australien är specialiserad e-scooter-försäkring en nyare marknad, men du kan generellt förvänta dig att omfattande försäkringar ligger mellan 20 och 40 AUD per månad. Detta inkluderar ofta ansvar, stöld och olycksskade-täckning. En förare i en storstad som Melbourne eller Brisbane med en mellanklass-scooter kan förvänta sig att betala runt 300-400 AUD för ett års bra skydd. Du kommer att märka att många av dessa idéer också påverkar kostnaden för elcykelförsäkring.

Med elscootrar som nu driver 15% av stadens mikromobilitetsresor runt om i världen, växer försäkringsmarknaden varje dag. Men det finns en stor lucka: bara ungefär 20% av förare har full täckning för stora risker som stöld eller olyckor. Genom att förstå vad som driver kostnaden kan du göra ett smart val och se till att du är en av de förare som faktiskt är skyddade.

En enkel checklista för att köpa din första försäkring

Okej, så du är redo att skaffa försäkring men känner dig lite vilsen? Att köpa din första försäkring för elscooter kan verka skrämmande, men det är egentligen inte så komplicerat. Tricket är att dela upp det i några enkla steg.

Jag har satt ihop denna enkla checklista för att guida dig genom allt. Vi går från att ta reda på vad du faktiskt behöver till att förstå det finstilta. Tänk på det mindre som en syssla och mer som ett smart drag för ditt lugn.

Steg 1: Ta reda på vad du verkligen behöver

Innan du ens börjar googla försäkringsbolag, ta en minut att tänka på ditt liv som förare. Den perfekta försäkringen för en daglig pendlare som slingrar sig genom stadstrafiken skiljer sig mycket från vad någon som bara åker på helgerna behöver.

Ställ dig själv dessa frågor:

- Hur ofta åker du? En daglig pendling i rusningstid är en helt annan sak än en avslappnad söndagstur i parken.

- Vad är din scooter värd? En premiummodell som en Punk Ride Hidoes D3 förtjänar mycket starkare stöld- och skadeskydd än en enkel, grundläggande scooter.

- Var parkerar du den? Att förvara den i ett låst garage är mycket säkrare än att låsa fast den vid en skyltstolpe på en trafikerad gata över natten. Din stöldrisk blir helt annorlunda.

- Vad är din budget? Var ärlig mot dig själv. Vad har du faktiskt råd med i månadsbetalning, och vad skulle du kunna stå ut med i självrisk om du behövde göra en skadeanmälan?

Att få denna del rätt hindrar dig från att antingen betala för mycket för ett skydd du aldrig kommer att använda eller, ännu värre, bli lämnad utan hjälp när du verkligen behöver det. Detta är din grund.

Steg 2: Gör lite research om leverantörerna

Nu när du har en bra uppfattning om vad du letar efter är det dags att se vilka som finns där ute. Marknaden för elscooterförsäkringar växer definitivt, men den är inte lika fullpackad som till exempel bilförsäkringar. Du behöver göra lite efterforskningar.

Börja med att söka efter företag som specifikt nämner elscooter- eller mikromobilitetsplaner i ditt område (oavsett om du är i Australien eller USA). Du kommer att upptäcka att några av de stora försäkringsbolagen kan erbjuda det som ett tillägg till en motorcykel- eller till och med en hyresförsäkring. Ta dig tid att läsa kundrecensioner, undersöka deras ekonomiska stabilitet och se vad andra förare säger om deras skadehantering.

Att välja försäkringsbolag handlar inte bara om att få lägsta pris. Du vill ha ett företag som verkligen förstår de specifika riskerna med att köra en elscooter och som har ett gott rykte för att behandla sina kunder väl.

Steg 3: Samla din information

För att få en korrekt offert behöver du ha några uppgifter redo. Försäkringsbolagen använder denna information för att bedöma din risknivå och räkna ut din premie. Tro mig, det är mycket enklare att ha allt samlat innan du börjar fylla i formulär.

Se till att du har detta till hands:

- Detaljer om scootern: Märke, modell, år och serienummer på din scooter.

- Kvitto eller inköpsbevis: Ditt kvitto eller faktura som visar vad du betalade för det. Detta är viktigt, särskilt vid stöldanmälningar.

- Personlig information: Ditt fullständiga namn, adress och födelsedatum.

- Körhistorik: Var beredd att svara på frågor om eventuella tidigare skador eller olyckor.

Att ha detta redo gör hela processen snabbare och säkerställer att de offerter du får faktiskt är korrekta.

Steg 4: Jämför offerter och läs det finstilta

När du har fått några offerter är det så frestande att bara ta den billigaste och kalla det en dag. Men det lägsta priset betyder inte alltid bäst värde. Nu är det dags att verkligen titta på vad du får för pengarna.

Lägg försäkringarna sida vid sida och var noga med att uppmärksamma dessa saker:

- Täckningsgränser: Vad är det absoluta maxbeloppet som försäkringen betalar ut för ett ansvar- eller stöldärende?

- Självrisker: Hur mycket pengar måste du betala innan försäkringspengarna börjar betalas ut?

- Undantag: Vad täcker försäkringen inte? Du hittar ofta saker som att använda din sparkcykel för kommersiellt arbete (som matleverans) eller skador från tävlingar är förbjudet.

Ärligt talat är detta det viktigaste steget. En liten detalj gömd i det finstilta kan vara skillnaden mellan en täckt skada och en räkning som förstör ditt år. Följ denna checklista, så är du i en utmärkt position att hitta rätt elsparkcykelförsäkring som skyddar dig och din cykel.

Har du frågor? Vi har svaren

Även när alla huvudpunkter är täckta finns det alltid några specifika "tänk om"-scenarier som dyker upp. Här tar vi itu med de kvarstående frågorna – de som håller cyklister vakna om nätterna. Låt oss reda ut några av de vanligaste knepiga situationerna så att du vet exakt vad din elsparkcykelförsäkring gör och inte gör.

Att känna till det finstilta är allt. En försäkring är bara ett papper tills den dag du verkligen behöver den.

Kan jag bara lägga till min sparkcykel på min hem- eller hyresförsäkring?

Det här är utan tvekan den vanligaste frågan vi får, och med god anledning. Det verkar logiskt, eller hur? Du antar att din hem- eller hyresförsäkring skulle täcka din elsparkcykel om den blir stulen från ditt garage. Och ibland kan du ha rätt – men det är ett stort "kan."

Det verkliga problemet uppstår så fort du rullar ut den från din uppfart. Nästan alla hemförsäkringar drar en tydlig gräns för att täcka olyckor som involverar "motorfordon" när de lämnar din fastighet. Så om du kör på en fotgängare eller orsakar en mindre krock på gatan är du nästan helt på egen hand.

Sammanfattningen: Att förlita sig på hemförsäkring är en stor risk. Den kan ge lite hjälp vid stöld hemma, men lämnar dig helt exponerad för ansvarsrisker ute på vägen. En dedikerad elsparkcykelförsäkring är skapad för att täcka just dessa luckor.

Täcker min försäkring mig för matleveransarbete?

Om du funderar på att använda din sparkcykel för att tjäna pengar med tjänster som Uber Eats eller DoorDash, bromsa in en stund. Detta förändrar allt ur ett försäkringsperspektiv.

Din vanliga, personliga elsparkcykelförsäkring har nästan alltid en klausul som utesluter all form av "affärsanvändning." Försäkringsbolag ser en leveranscyklist som en mycket högre risk – du är ute på vägarna mer, ofta under rusningstid, och har bråttom. Det är en recept för olyckor.

För att vara täckt behöver du en specifik kommersiell eller "hyra och belöna"-försäkring. Att försöka smita undan med din personliga plan är en dålig idé; om du råkar ut för en olycka medan du är på jobbet kan ditt försäkringsbolag neka din ersättning, vilket lämnar dig att betala hela notan själv.

Vad Händer Om En Vän Krockar Med Min Försäkrade Scooter?

Här kan det bli lite rörigt. Som en generell regel följer försäkringen fordonet, inte personen. Det betyder att om du ger din kompis tillåtelse att köra din scooter och de orsakar en olycka, är det din försäkring som måste ta ansvar.

Men det finns några stora "men" att vara medveten om:

- Tillåten Användning: De flesta försäkringar täcker vänner som du låter låna din scooter. Men om de tog den på en joyride utan att fråga, kommer ett krav sannolikt att nekas helt.

- Undantag i Policyn: Läs din försäkring noggrant. Vissa försäkringsbolag är mycket strikta och täcker bara förare som är specifikt namngivna i policyn.

- Din Historik: Glöm inte att varje anmälan—även om din vän körde—går in i din försäkringshistorik. Det kan innebära högre premier för dig framöver.

Det smartaste draget? Innan du lämnar över styret, dubbelkolla din försäkring eller ring snabbt till ditt försäkringsbolag. Det är bättre att vara säker än ledsen.

Hur Gör Jag Egentligen En Anmälan?

Tanken på att göra en försäkringsanmälan kan kännas överväldigande, men det är en ganska enkel process om du känner till stegen. Det viktigaste är att agera snabbt, oavsett om din scooter blev stulen eller om du var med i en olycka.

Här är en snabb checklista att följa:

- Dokumentera Allt På Platsen: Var du med om en olycka? Ta bilder på platsen, skadorna på allt inblandat och eventuella skador. Byt kontakt- och försäkringsuppgifter med den andra personen. Om din scooter blev stulen, anmäl det till polisen omedelbart—försäkringsbolagen går inte vidare utan en anmälan.

- Ring Ditt Försäkringsbolag: Ta kontakt med ditt försäkringsbolags skadeavdelning så snart du kan. De öppnar ett ärende, tilldelar en handläggare och berättar exakt vilka papper du behöver.

- Ge Alla Detaljer: Ha ditt polisrapportsnummer, foton och kvitton för din scooter redo. Ju mer organiserad du är, desto snabbare och smidigare går processen.

Självklart händer det ibland att krav avslås. Om det någonsin händer dig är det bra att känna till dina alternativ. Att förstå hur man överklagar ett avslaget försäkringskrav kan ge dig kraften att kämpa för den täckning du har betalat för.

Redo att kombinera din försäkringskunskap med en grym ny åktur? Hos Punk Ride har vi handplockat ett urval av förstklassiga elscootrar från märken som HIDOES, IENYRID och EVERCROSS. Vi finns här för att hjälpa dig hitta den perfekta scootern för din stil så att du kan ge dig ut på vägen med fullständig sinnesro.

Dela:

En cyklistguide till laddare för elcyklar

Elscooter med räckvidd: Hur man maximerar elscooterns räckvidd