Kaj pravzaprav je zavarovanje električnega skuterja? Predstavljaj si ga kot svojega finančnega sopotnika. To je polica, ki te ščiti pred visokimi stroški, ki lahko nastanejo zaradi nesreč, kraje ali odgovornosti, ko si na skuterju. Lahko pokrije škodo, ki jo povzročiš na tuji lastnini, popravila tvojega skuterja ali celo pomaga pri nakupu novega, če ti ga ukradejo.

Na kratko: je prav tako pomembno kot tvoja čelada.

Zakaj moraš resno razmisliti o zavarovanju električnega skuterja

Vožnja po mestu s skuterjem je čudovit občutek — hitra, zabavna in boljša od sedenja v prometu. Kaj pa, če moraš zavočiti, da se izogneš psu, in po nesreči opraskaš parkiran avto? Ali še huje, ko se vrneš na mesto, kjer si zaklenil skuter, pa ga ni več. To so trenutki, ki lahko dober dan spremenijo v finančni nočno moro.

Tukaj pride do izraza zavarovanje. Ni le dolgočasna papirologija; je ključna oprema za vsakega resnega voznika. Z električnimi skuterji povsod se je mestno potovanje spremenilo, prinaša nove nevarnosti, ki jih je lahko prezreti, dokler ni prepozno. Dobra polica je tvoj osebni varnostni mreža, ki ščiti tvoj bančni račun, tvoj skuter in tvojo treznost.

To je večja zadeva, kot si misliš

Eksplozija priljubljenosti električnih skuterjev ni le modna muha — popolnoma spreminja način, kako se premikamo po mestih. In z več vozniki pride tudi večja potreba po finančni zaščiti. Svetovni trg zavarovanja skuterjev je leta 2023 dosegel kar 20,01 milijarde dolarjev in naj bi še rasel, saj vedno več ljudi opušča avtomobile v korist dveh koles.

Ta rast poteka vzporedno z razcvetom industrije električnih skuterjev, ki naj bi do 2032 dosegla trg v vrednosti 81,81 milijarde dolarjev. Matematika je preprosta: več skuterjev na cesti pomeni večjo možnost nesreč, kraje in škode na premoženju. Zavarovalna polica postaja manj "prijetna za imeti" in bolj "nujna".

Kaj ti zavarovalna polica dejansko prinaša

Zavarovanje ni samo za velike, dramatične nesreče. Je tudi za majhne, vsakdanje nezgode, ki ti lahko hitro izpraznijo denarnico. Brez police si sam odgovoren za škodo ali poškodbe, ki jih povzročiš, in ti stroški se lahko hitro naberejo.

Tukaj je nekaj resničnih primerov, kjer boš vesel, da ga imaš:

- Ups, moja napaka: Napačno si ocenil ovinek in po nesreči opraskal vrata parkiranega avtomobila. Tvoja odgovornost lahko pokrije stroške popravila.

- Izginotje: Skuter si varno zaklenil pred službo, a ga je tat odnesel. Zavarovanje proti kraji ti pomaga zamenjati skuter, ne da bi začel znova od začetka.

- Težave z luknjami v cesti: Zadel si nevidno luknjo in padel, zaradi česar imaš zvin zapestja in medicinske račune. Zavarovanje za osebne poškodbe lahko pomaga kriti te stroške.

Zanesljiva zavarovalna polica vam daje svobodo, da preprosto uživate v vožnji. Omogoča vam, da se osredotočite na zabavo, z vednostjo, da imate rezervni načrt, če gre kaj narobe.

Na koncu lahko ste najvarnejši voznik na svetu, vendar ne morete nadzorovati vsega. Za več nasvetov o preprečevanju si oglejte naš vodič o bistvenih varnostnih nasvetih za električne skiroje. Pravo zavarovanje zagotavlja, da vas en slab dan ne ustavi pri vožnji še vrsto let.

Razumevanje lokalnih zakonov o zavarovanju za električne skiroje

Torej, veliko vprašanje, ki si ga zastavlja vsak voznik: "Ali dejansko potrebujem zavarovanje za svoj električni skiro?" Odgovor je klasično "odvisno," ker so pravila povsod različna in se močno spreminjajo glede na to, kje živite. Razumevanje lokalnih zakonov je prvi in najpomembnejši korak k zakoniti in brezskrbni vožnji.

Po svetu so zakoni o električnih skirojih še vedno v razvoju. Nekatera mesta so postavila jasna, specifična pravila, medtem ko druga zaostajajo, kar voznike pušča v zmedeni sivi coni. To pomeni, da ima lastnik skiroja v ZDA povsem drugačen nabor pravil kot nekdo, ki se vozi po Sydneyju ali Melbournu.

Mozaik po zveznih državah v ZDA

ZDA nimajo enotnega, nacionalnega zakona o zavarovanju za električne skiroje. Namesto tega gre za zapleteno mrežo različnih pravil zveznih držav in mest. To ustvarja pravi sistem mozaika, kjer lahko prečkate državno mejo in se nenadoma znajdete v povsem drugačnem pravnem svetu.

Na primer, Kalifornija pravno ne zahteva, da imajo vozniki zavarovanje za električne skiroje, čeprav je to še vedno zelo dobra ideja. Druge zvezne države šele začenjajo ugotavljati, kaj želijo storiti. Ker je tako neenotno, morate narediti domačo nalogo in preveriti specifične zakone za svojo zvezno državo in celo mesto.

Sistem v ZDA si lahko predstavljate kot mozaik. Vsaka zvezna država in mesto doda svoj košček, kar ustvarja zapleteno sliko, ki zahteva lokalno znanje za varno in zakonito navigacijo.

Razvijajoča se pravila v Avstraliji

Tudi v Avstraliji se scena električnih skirojev razvija, z zakonodajo, ki se med zveznimi državami in ozemlji močno razlikuje. Za osebno uporabo električnih skirojev običajno ni obvezno zavarovanje za voznika, vendar je situacija drugačna za najemne sheme.

V zveznih državah, kot sta Queensland in Avstralska prestolnica, kjer so zasebni električni skiroji bolj splošno dovoljeni na javnih poteh in cestah, voznike močno spodbujajo, da imajo osebno odgovornostno zavarovanje. To je zato, ker če povzročite nesrečo, bi lahko osebno odgovarjali za škodo ali poškodbe. Podjetja za najem skirojev pa so običajno dolžna imeti zavarovanje za javno odgovornost, ki pokriva njihov vozni park.

Najem proti zasebni lasti

Ključna razlika tako v ZDA kot v Avstraliji je razlika med vožnjo najemnega skiroja in lastnega. Najemni skiroji, ki jih vidite v mestih od podjetij, kot sta Lime ali Bird, so zajeti v komercialni zavarovalni polici podjetja. To je del vaše najemnine.

Vendar pa, ko kupite svoj skiro, ta zaščita izgine. Za vse incidente ste popolnoma odgovorni sami. Ta pravna vrzel je prav razlog, zakaj je osebna zavarovalna polica tako pomembna za zasebne lastnike. Za boljši vpogled v pravila v vaši regiji lahko izveste več o specifičnih zakonih o električnih skirojih v različnih regijah.

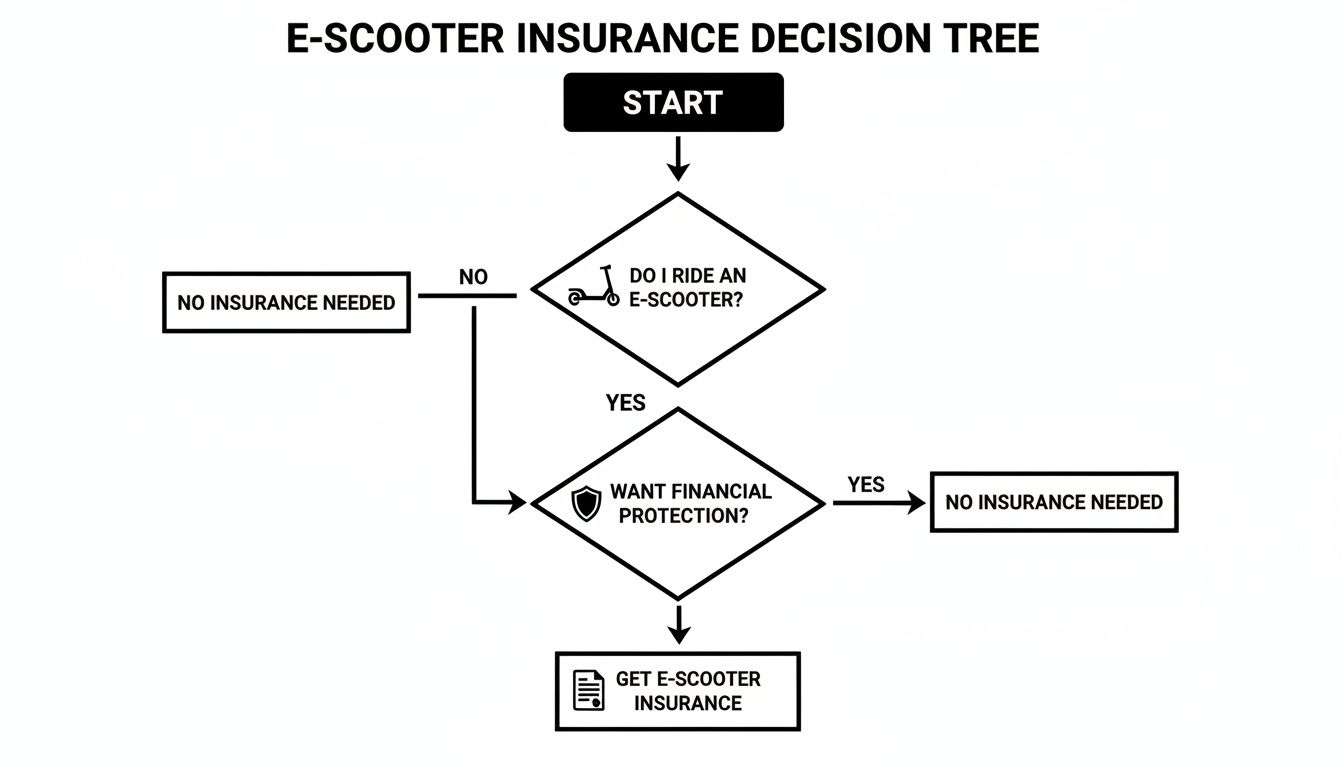

Ta priročen diagram odločanja vam lahko pomaga ugotoviti, kje stojite.

Na koncu dneva to pokaže, da je ne glede na to, ali vas zakon prisili ali ne, vedno pametno imeti neko obliko zaščite.

Kaj vaše zavarovanje za električni skiro dejansko krije

Zavarovanje za električni skiro si predstavljajte kot komplet orodij. Ne bi vzeli ključa za popravilo predrte pnevmatike in ne bi uporabili zaščite pred krajo za kritje zdravstvenega računa. Vsaka vrsta kritja je specifično orodje za določen namen.

Razumevanje, kaj posamezno orodje počne, je prvi korak k sestavi police, ki vas resnično ščiti. Zato si poglejmo glavne možnosti kritja, s katerimi se boste srečali, in kako delujejo v resničnem svetu. To vam bo pomagalo ugotoviti, katera orodja so za vas nepogrešljiva.

Kritje odgovornosti: temelj vaše police

To je glavno. Kritje odgovornosti je najosnovnejši in pogosto najpomembnejši del vsakega načrta za električni skiro. Namenjeno je zaščiti drugih ljudi pred škodo, ki jo lahko povzročite med vožnjo. Ni za vaš skiro ali vaše poškodbe – gre za kritje vaše finančne odgovornosti do drugih.

Recimo, da drvite po kolesarski poti in po nesreči trčite v pešca, ki pade in si zlomi roko. Ali pa se izognete luknji in opraskate stran parkiranega avtomobila. Brez kritja odgovornosti ste sami odgovorni za njihove zdravstvene stroške ali popravilo avtomobila, ki jih plačate iz lastnega žepa. Ker je to osnova večine polic, je trdno razumevanje, kaj je zavarovanje odgovornosti nujno.

Kritje odgovornosti je vaš finančni ščit. Stoji med vami in potencialno velikimi stroški nesreč, kjer ste vi krivi, ter ščiti vaše prihranke pred tožbami.

Zaščita vaše vožnje: kraja in trčenje

V redu, torej odgovornost skrbi za druge, ampak kaj pa vaš skiro? Tu pridejo v poštev naslednji dve kritji. Gre za to, da vas spravijo nazaj na dve kolesi, če vam skiro ukradejo ali ga poškodujete.

1. Kritje tatvine in vandalizma

Priznajmo si, električni skuterji so dragoceni in lahko mamljiva tarča za tatove. To kritje vam povrne vrednost skuterja, če ga ukradejo ali če ga nekdo namerno poškoduje.

- Primer iz resničnega sveta: Zaklenete svoj skuter na kolesarsko stojalo pred kavarno. Ko se vrnete, najdete prerezano ključavnico in prazno mesto, kjer je bil vaš skuter. Kritje tatvine vam pomaga kupiti nadomestilo.

2. Kritje trčenja

To je tisto, ki pomaga plačati popravila vašega lastnega skuterja po nesreči, ne glede na to, kdo je kriv. Ne glede na to, ali ste zadeli robnik in upognili okvir ali se zapletli z drugim voznikom, je to orodje, ki ga boste potrebovali.

- Primer iz resničnega sveta: Napačno ocenite ovinek in se zaletite, poškodujete sprednje kolo in motor. Kritje trčenja bi pomagalo plačati račun servisa, da boste spet lahko vozili.

Kritje vašega lastnega dobrega počutja (in drugih težav)

Nesreče lahko povzročijo več kot le škodo na premoženju – lahko vas poškodujejo in pustijo na cedilu. Ta dodatna kritja so namenjena zaščiti vas, voznika, in vam nudijo pomoč, ko jo najbolj potrebujete.

Osebna zaščita pred poškodbami (PIP) / Medicinska plačila

Pogosto imenovano "kritje brez krivde", Osebna zaščita pred poškodbami pomaga plačati vaše medicinske račune, če ste poškodovani v nesreči, ne glede na to, kdo jo je povzročil. To je prava sprememba igre, če ima vaše zdravstveno zavarovanje zelo visok odbitek ali če ga sploh nimate.

To lahko krije stvari, kot so:

- Prevozi z reševalnim vozilom in obiski urgenc

- Obiski pri zdravniku in nadaljnja oskrba

- Fizioterapija, da se postavite na noge

- Tudi izgubljene plače, če ne morete delati med okrevanjem

Pomoč na cesti

To je fantastičen dodatek, ki vam prinese veliko miru. Če se vaš skuter med vožnjo pokvari – predrta pnevmatika, prazna baterija daleč od doma – je pomoč na cesti vaš junak. Servisno vozilo lahko pobere vas in vaš skuter ter vas odpelje v servis ali naravnost domov. Majhna ugodnost, ki se zdi kot rešitev, ko ste ujeti.

Da bo še bolj jasno, tukaj je hiter pregled, kaj posamezno kritje pokriva.

Zavarovanje električnih skuterjev na prvi pogled

Ta tabela vam hitro prikaže glavne vrste kritja in pred čem vas varujejo na kratko.

| Vrsta kritja | Kaj krije | Primer iz resničnega sveta |

|---|---|---|

| Odgovornost | Telesne poškodbe in škoda na premoženju, ki jo povzročite drugim. | Po nesreči ste po nesreči opraskali parkiran avto; to krije račun za popravilo. |

| Tatvina in vandalizem | Stroški zamenjave skuterja, če je ukraden ali namerno poškodovan. | Vaš skuter je ukraden s kolesarskega stojala; to vam pomaga kupiti novega. |

| Trčenje | Stroški popravila vašega skuterja po nesreči, ne glede na krivdo. | Zadel ste v luknjo in upognili okvir vašega skuterja; to krije stroške popravila. |

| Osebne poškodbe | Vaši lastni medicinski računi in izgubljene plače po nesreči. | Padeš in si zlomiš zapestje; to pomaga kriti stroške zdravnika. |

| Pomoč na cesti | Pomoč, če vaš skuter odpove, kot vleka ali zagon baterije. | Vaša baterija crkne 5 milj od doma; tovornjak pride po vas. |

Z mešanjem in usklajevanjem teh možnosti lahko sestavite zavarovalno polico, ki popolnoma ustreza vašemu slogu vožnje, proračunu in stopnji tveganja, ki vam je udobna. Tako boste pripravljeni na vse, kar vam cesta prinese.

Koliko naj pričakujete, da boste plačali za kritje?

Prav, pogovorimo se o bistvu: koliko vas bo to dejansko stalo? Za zavarovanje e-skuterja ni ene same cene. Pomislite na to kot na prilagojen recept—končni strošek je popolnoma odvisen od sestavin, ki jih izberete.

Dobra novica? Skoraj vedno je cenejše kot avtomobilsko zavarovanje. A cena se lahko precej razlikuje glede na vaš skuter, kraj bivanja in kaj želite imeti kritje. Ko boste razumeli ključne dejavnike, boste lažje razumeli ponudbe in našli načrt, ki ustreza vašemu proračunu.

Ključni dejavniki, ki vplivajo na vaše zavarovalne stroške

Zavarovalnice se v bistvu ukvarjajo z upravljanjem tveganj. Bolj kot vas ocenijo kot tveganje, dražja bo vaša polica. Za to analizirajo nekaj ključnih informacij, da sestavijo profil vas in vašega skuterja.

Tukaj so glavni sestavni deli, ki jih upoštevajo pri izračunu vaše premije:

- Vrednost vašega skuterja: To je pomembno. Hitri, zmogljivi 2.000 $ skuter bo dražji za zavarovanje kot osnovni 400 $ skuter, ki ga uporabljate za vikend opravke. Višji kot so stroški zamenjave za zavarovalnico, višja bo vaša premija.

- Vaša lokacija: Kje vozite, je zelo pomembno. Hitro premikanje skozi gnečo v mestu, kot sta New York ali Sydney, prinaša večje tveganje nesreč in kraje kot vožnja po mirnem predmestju. Zavarovalnice imajo ogromno podatkov o tem in temu prilagodijo vašo premijo.

- Vaša raven kritja: To je kot naročanje pice; več dodatkov dodate, dražje je. Osnovna polica z le odgovornostjo bo vaša najcenejša izbira. Če želite vse—krajo, trčenje in zaščito pred osebnimi poškodbami—lahko pričakujete višje stroške.

- Vaša zgodovina vožnje: Imate brezhiben dosje? Zavarovalnice to obožujejo. Če niste vložili nobenih zahtevkov, vas vidijo kot manj tveganje. Po drugi strani pa bo zgodovina nesreč verjetno zvišala vaše premije.

- Vaša franšiza: Franšiza je preprosto znesek, ki se ga strinjate plačati iz lastnega žepa, preden začne veljati vaša zavarovalna kritje. Če izberete višjo franšizo (recimo 500 $ namesto 250 $), boste običajno plačevali nižjo mesečno premijo. To je kompromis.

Vzorec stroškov v različnih regijah

Da ti dam boljši občutek, kaj lahko pričakuješ, poglejmo nekaj dejanskih številk. Stroški so lahko povsem drugačni v ZDA in Avstraliji zaradi različnih zakonov in načina, kako zavarovalnice ocenjujejo tveganje na vsakem mestu.

Na ameriškem trgu, ki ima največjo ponudbo, se mesečni stroški pogosto gibljejo med 10 in 50 USD. Študent na majhnem mestu z osnovnim skirojem bi bil verjetno na spodnjem koncu, medtem ko bi nekdo, ki se vsak dan vozi v velikem mestu z vrhunskim modelom, lahko bil na zgornjem koncu. To znaša približno 120-600 USD na leto.

Na primer, potnik na Floridi z vrhunskim skirojem Punk Ride in celovitim načrtom bi lahko plačal okoli $350 letno. Cena preprosto odraža različne ravni tveganja in kritja.

V Avstraliji je specializirano zavarovanje e-skirojev novejši trg, a običajno lahko pričakuješ, da se celovite police gibljejo med 20 in 40 AUD na mesec. To pogosto vključuje kritje odgovornosti, tatvine in nenamernih poškodb. Voznik v večjem mestu, kot sta Melbourne ali Brisbane, z srednje zmogljivim skirojem lahko pričakuje, da bo za leto trdne zaščite plačal okoli 300-400 AUD. Ugotovil boš, da mnoge od teh idej vplivajo tudi na stroške zavarovanja električnih koles.

Z električnimi skiroji, ki zdaj poganjajo 15% od mestnih mikro-mobilnostnih poti po svetu, trg zavarovanj pa vsak dan raste. A obstaja velika vrzel: le približno 20% vozniki imajo popolno kritje za velike tveganja, kot sta tatvina ali nesreče. Z razumevanjem, kaj vpliva na stroške, lahko sprejmeš pametno odločitev in poskrbiš, da si med tistimi vozniki, ki so dejansko zaščiteni.

Preprost kontrolni seznam za nakup tvoje prve police

V redu, torej si pripravljen na zavarovanje, a se počutiš malo izgubljenega? Nakup tvoje prve zavarovalne police za električni skiro se lahko zdi zastrašujoč, a v resnici ni tako zapleten. Trik je, da ga razdeliš na nekaj preprostih korakov.

Pripravil sem ta preprost kontrolni seznam, ki te bo vodil skozi vse. Začeli bomo z ugotavljanjem, kaj dejansko potrebuješ, in nadaljevali do razumevanja drobnega tiska. Razmišljaj o tem manj kot o opravilu in bolj kot o pametnem koraku za tvoje duševno mirnost.

Korak 1: Ugotovi, kaj resnično potrebuješ

Preden začneš iskati zavarovalnice na Googlu, si vzemi trenutek in premisli o svojem življenju kot voznika. Popolna polica za dnevnega potnika, ki se prepleta skozi mestni promet, je povsem drugačna od tiste, ki jo potrebuje nekdo, ki se vozi le ob koncih tedna.

Vprašaj se naslednja vprašanja:

- Kako pogosto voziš? Dnevna vožnja v prometni konici je povsem druga zgodba kot sproščena nedeljska vožnja po parku.

- Koliko je vreden vaš skiro? Premijski model, kot je Punk Ride Hidoes D3, si zasluži veliko močnejše kritje za krajo in poškodbe kot osnovni, začetniški skiro.

- Kje ga parkirate? Shranjevanje v zaklenjeni garaži je veliko varnejše kot privezovanje na prometni ulici čez noč. Vaše tveganje za krajo bo povsem drugačno.

- Kakšen je vaš proračun? Bodite realni do sebe. Koliko si lahko dejansko privoščite za mesečno plačilo in koliko bi lahko prenesli kot odbitek, če bi morali vložiti zahtevek?

Pravilna izbira tega dela vas ščiti pred preplačilom za kritje, ki ga nikoli ne boste uporabili, ali še huje, da ostanete brez pomoči, ko jo boste res potrebovali. To je vaša osnova.

Korak 2: Naredite malo domače naloge o ponudnikih

Zdaj, ko imate dobro predstavo, kaj iščete, je čas, da preverite, kdo je na trgu. Trg zavarovanja za električne skiroje zagotovo raste, vendar ni tako nasičen kot na primer avtomobilsko zavarovanje. Potrebovali boste nekaj raziskovanja.

Začnite z iskanjem podjetij, ki posebej omenjajo načrte za električne skiroje ali mikromobilnost v vašem območju (ne glede na to, ali ste v Avstraliji ali ZDA). Ugotovili boste, da nekateri veliki zavarovalci to ponujajo kot dodatek k zavarovanju motornega kolesa ali celo najemniškemu zavarovanju. Vzemite si čas za branje mnenj strank, preverite njihovo finančno stabilnost in poglejte, kaj drugi vozniki pravijo o njihovem postopku zahtevkov.

Izbira zavarovalnice ni samo iskanje najnižje cene. Želite podjetje, ki razume specifična tveganja vožnje z električnim skirojem in ima ugled za dobro obravnavo svojih strank.

Korak 3: Zberite svoje podatke

Za natančno ponudbo boste potrebovali nekaj podatkov. Zavarovalnice uporabljajo te informacije, da ocenijo vašo stopnjo tveganja in izračunajo premijo. Verjemite mi, veliko lažje je imeti vse na enem mestu, preden začnete izpolnjevati obrazce.

Poskrbite, da boste imeli te stvari pri roki:

- Podrobnosti skiroja: Znamka, model, leto in serijska številka vašega skiroja.

- Potrdilo o nakupu: Vaš račun ali faktura, ki prikazuje, kaj ste plačali. To je zelo pomembno, še posebej pri zahtevkih za krajo.

- Osebni podatki: Vaše polno ime, naslov in datum rojstva.

- Zgodovina vožnje: Bodite pripravljeni odgovoriti na vprašanja o preteklih zahtevkih ali nesrečah.

Če imate to pripravljeno, celoten postopek poteka hitreje in zagotavlja, da so ponudbe, ki jih prejmete, dejansko natančne.

Korak 4: Primerjajte ponudbe in preberite drobni tisk

Ko imate nekaj ponudb, je zelo mamljivo, da vzamete najcenejšo in zaključite. A najnižja cena ni vedno enaka najboljši vrednosti. Zdaj je čas, da res pogledate, kaj dobite za svoj denar.

Postavite police eno ob drugo in bodite pozorni na naslednje stvari:

- Omejitve kritja: Kakšen je največji znesek, ki ga polica izplača za zahtevek zaradi odgovornosti ali tatvine?

- Odbitki: Koliko denarja morate najprej plačati, preden začne zavarovanje izplačevati?

- Izključitve: Kaj polica ne krije? Pogosto boste našli stvari, kot so uporaba skiroja za komercialno delo (npr. dostava hrane) ali poškodbe zaradi dirkanja, ki niso dovoljene.

Iskreno, to je najpomembnejši korak. Ena majhna podrobnost, skrita v drobnem tisku, je lahko razlika med kritim zahtevkom in računom, ki vam uniči leto. Sledite temu kontrolnemu seznamu in boste v odličnem položaju, da najdete pravo zavarovanje električnega skiroja, ki bo zaščitilo vas in vaš skiro.

Imate vprašanja? Mi imamo odgovore

Tudi če so glavni vidiki pokriti, se vedno pojavijo specifični "kaj če" scenariji. Tukaj obravnavamo tista vztrajajoča vprašanja – tista, ki voznike držijo pokonci ponoči. Razjasnimo nekaj najpogostejših zapletenih situacij, da boste natančno vedeli, kaj vaše zavarovanje električnega skiroja krije in česa ne.

Poznavanje drobnega tiska je vse. Zavarovalna polica je le kos papirja, dokler je ne potrebujete.

Ali lahko svoj skiro preprosto dodam k domačemu ali najemniškemu zavarovanju?

To je daleč najpogostejše vprašanje, ki ga slišimo, in z dobrim razlogom. Zdi se logično, kajne? Predvidevate, da bi vaša polica lastnika ali najemnika stanovanja pokrila vaš električni skiro, če bi ga ukradli iz vaše garaže. In včasih imate prav – vendar je to velik "včasih."

Pravi problem nastane takoj, ko zapeljete s svojega dvorišča. Skoraj vse domače zavarovalne police strogo izključujejo kritje nesreč, ki vključujejo "motorna vozila", ko zapustijo vašo lastnino. Torej, če trčite v pešca ali povzročite manjšo prometno nesrečo na ulici, ste skoraj zagotovo prepuščeni sami sebi.

Glavna poanta: Zanašanje na domače zavarovanje je velika igra na srečo. Morda nudi nekaj pomoči pri tatvini doma, vendar vas popolnoma izpostavi odgovornosti na cesti. Namenjena polica za električni skiro je zasnovana prav za kritje teh vrzeli.

Ali me moja polica krije za delo pri dostavi hrane?

Če razmišljate o uporabi skiroja za zaslužek z storitvami, kot sta Uber Eats ali DoorDash, malo upočasnite. To zavarovalno situacijo popolnoma spremeni.

Vaša standardna, osebna polica za električni skiro bo skoraj vedno vsebovala klavzulo, ki izključuje kakršnokoli "poslovno uporabo." Zavarovalnice dostavljavca vidijo kot veliko večje tveganje – ste več na cesti, pogosto v prometnih časih in v naglici. To je recept za nesreče.

Da boste kriti, boste potrebovali posebno komercialno ali "najem in nagrada" zavarovanje. Poskušati se izogniti s svojo osebno polico je slaba ideja; če imate nesrečo med delovnim časom, vam zavarovalnica lahko zavrne zahtevek, kar pomeni, da boste morali sami plačati celoten račun.

Kaj se zgodi, če prijatelj poškoduje moj zavarovani skiro?

Tukaj lahko stvari postanejo nekoliko zapletene. Na splošno zavarovanje sledi vozilu, ne osebi. To pomeni, da če svojemu prijatelju dovolite vožnjo vašega skiroja in povzroči nesrečo, bo vaša zavarovalna polica tista, ki bo morala ukrepati.

A obstaja nekaj velikih "vendar", na katere morate biti pozorni:

- Dovoljeno uporabo: Večina polic krije prijatelje, ki jim dovolite izposoditi vaš skiro. Vendar, če so ga vzeli na vožnjo brez dovoljenja, bo zahtevek verjetno takoj zavrnjen.

- Izključitve iz police: Previdno preberite svojo polico. Nekatere zavarovalnice so zelo stroge in krijejo le voznike, ki so posebej navedeni na polici.

- Vaš zapis: Ne pozabite, vsak vložen zahtevek—tudi če je vozil vaš prijatelj—se zabeleži v vašo zavarovalno zgodovino. To lahko pomeni višje premije za vas v prihodnosti.

Najpametnejši korak? Preden izročite krmilo, še enkrat preverite svojo polico ali hitro pokličite svojega ponudnika. Bolje je biti previden kot obžalovati.

Kako dejansko vložim zahtevek?

Misli na vložitev zavarovalnega zahtevka so lahko preplavljajoče, a gre za precej preprost postopek, če poznate korake. Najpomembneje je, da ukrepate hitro, ne glede na to, ali je bil vaš skiro ukraden ali ste imeli nesrečo.

Tukaj je hiter kontrolni seznam za sledenje:

- Vse dokumentirajte na kraju samem: Ste imeli nesrečo? Posnemite fotografije prizorišča, škode na vseh vpletenih predmetih in morebitnih poškodb. Zamenjajte kontaktne in zavarovalne podatke z drugo osebo. Če je bil vaš skiro ukraden, takoj vložite policijsko poročilo—zavarovalnice brez njega ne bodo nadaljevale.

- Pokličite svojo zavarovalnico: Takoj, ko lahko, se oglasite pri oddelku za zahtevke vašega ponudnika. Odprli bodo primer, dodelili cenilca in vam povedali, katera dokumentacija je potrebna.

- Posredujte vse podrobnosti: Pripravite si številko policijskega poročila, fotografije in račune za vaš skiro. Bolj kot ste organizirani, hitrejši in bolj gladek bo postopek.

Seveda se včasih zahtevki zavrnejo. Če se vam to kdaj zgodi, je dobro poznati svoje možnosti. Razumevanje kako se pritožiti na zavrnjeni zavarovalniški zahtevek vam lahko da moč, da se borite za kritje, za katerega ste plačevali.

Ste pripravljeni združiti svoje znanje o zavarovanju z neverjetno novo vožnjo? Pri Punk Ride smo ročno izbrali vrhunsko ponudbo električnih skirojev znamk, kot so HIDOES, IENYRID in EVERCROSS. Tukaj smo, da vam pomagamo najti popoln skiro za vaš stil, da boste lahko brez skrbi zavrteli cesto.

Raziščite našo kolekcijo električnih skirojev pri Punk Ride danes!

Deli:

Vodnik za kolesarje o polnilnikih za električna kolesa

Električni skiro z dosegom: Kako kar najbolje izkoristiti električni skiro z dosegom