Deci, ce este exact asigurarea pentru scuter electric? Gândește-te la ea ca la copilotul tău financiar. Este o poliță concepută să te protejeze de costurile mari care pot apărea din accidente, furt sau probleme de răspundere când ești pe scuter. Poate acoperi daunele pe care le-ai putea provoca proprietății altcuiva, reparațiile propriului scuter sau chiar te poate ajuta să îți iei unul nou dacă al tău este furat.

Pe scurt: este la fel de importantă ca și casca ta.

De ce trebuie să te gândești serios la asigurarea pentru scuter electric

Plimbarea prin oraș cu scuterul este o senzație uimitoare — este rapidă, distractivă și mai bună decât să stai în trafic. Dar ce se întâmplă dacă trebuie să virezi brusc ca să eviți un câine și zgârii o mașină parcată? Sau mai rău, te întorci la locul unde ți-ai blocat scuterul și acesta este pur și simplu... dispărut. Aceste momente pot transforma o zi grozavă într-un coșmar financiar.

Aici intervine asigurarea. Nu este doar o hârtie plictisitoare; este un echipament vital pentru orice rider serios. Cu scutere electrice peste tot acum, călătoria prin oraș s-a schimbat, aducând riscuri noi, ușor de ignorat până când e prea târziu. O poliță bună este plasa ta de siguranță personală, protejându-ți contul bancar, scuterul și sănătatea mintală.

Este mai important decât crezi

Explozia popularității scuterelor electrice nu este doar o modă trecătoare — schimbă complet modul în care ne deplasăm prin orașe. Și cu mai mulți rideri vine o nevoie mult mai mare de protecție financiară. Piața globală pentru asigurarea scuterelor a atins un impresionant 20,01 miliarde de dolari în 2023 și se așteaptă să crească pe măsură ce tot mai mulți oameni renunță la mașini în favoarea a două roți.

Această creștere are loc paralel cu industria înfloritoare a scuterelor electrice, care este pe cale să devină o piață de 81,81 miliarde de dolari până în 2032. Matematica este simplă: mai mulți scutere pe drum înseamnă o șansă mai mare de accidente, furturi și daune materiale. O poliță de asigurare pare tot mai puțin un „lux” și tot mai mult o „necesitate”.

Ce face de fapt o poliță pentru tine

Asigurarea nu este doar pentru accidente mari și dramatice. Este și pentru micile incidente zilnice care tot pot goli portofelul. Fără o poliță, ești responsabil pentru orice daune sau vătămări cauzate, iar aceste costuri pot crește rapid.

Iată câteva exemple din viața reală în care vei fi recunoscător că o ai:

- Ups, greșeala mea: Ai greșit o curbă și ai zgâriat accidental ușa unei mașini parcate. Acoperirea ta de răspundere civilă poate acoperi factura de reparație.

- Actul de dispariție: Ți-ai blocat scuterul în siguranță în fața locului de muncă, dar un hoț l-a furat. Protecția împotriva furtului te ajută să îl înlocuiești fără să începi de la zero.

- Probleme cu gropile: Ai lovit o groapă nevăzută și ai căzut, rămânând cu o încheietură entorsată și facturi medicale. Protecția pentru vătămări corporale poate ajuta la acoperirea acestor costuri.

O poliță solidă de asigurare îți oferă libertatea de a te bucura pur și simplu de plimbare. Îți permite să te concentrezi pe distracție, știind că ai un plan de rezervă dacă lucrurile merg prost.

În cele din urmă, poți fi cel mai sigur utilizator din lume, dar nu poți controla totul. Pentru mai multe sfaturi despre prevenție, consultă ghidul nostru cu sfaturi esențiale de siguranță pentru trotinetele electrice. Având asigurarea potrivită, o zi proastă nu te va opri să te bucuri de plimbări mulți ani de acum înainte.

Înțelegerea Legilor Locale privind Asigurarea pentru Trotinetele Electrice

Deci, marea întrebare pe care o are fiecare utilizator: „Am chiar nevoie de asigurare pentru trotineta mea electrică?” Răspunsul este un clasic „depinde”, pentru că regulile sunt răspândite și se schimbă drastic în funcție de locul în care trăiești. Înțelegerea legilor locale este primul și cel mai important pas pentru a conduce legal și cu liniște sufletească.

În întreaga lume, legile privind trotinetele electrice sunt încă în curs de dezvoltare. Unele locuri au stabilit reguli clare și specifice, în timp ce altele rămân în urmă, lăsând utilizatorii într-o zonă gri confuză. Aceasta înseamnă că un proprietar de trotinetă electrică în Statele Unite are un set de reguli total diferit față de cineva care se deplasează prin Sydney sau Melbourne.

Sistemul Patchwork Stat-cu-Stat din SUA

Statele Unite nu au o lege unică, națională, pentru asigurarea trotinetelor electrice. În schimb, este o rețea complicată de reguli diferite la nivel de stat și oraș. Aceasta creează un adevărat sistem patchwork în care poți trece o graniță de stat și să te afli brusc într-o lume legală complet diferită.

De exemplu, California nu cere legal ca utilizatorii să aibă asigurare pentru trotineta electrică, deși este totuși o idee foarte bună. Alte state abia acum încep să decidă ce vor să facă. Pentru că este atât de inconsistent, trebuie să-ți faci temele și să verifici legile specifice pentru statul și chiar orașul tău.

Gândește-te la sistemul din SUA ca la un mozaic. Fiecare stat și oraș adaugă propria piesă, creând o imagine complexă care necesită cunoștințe locale pentru a naviga în siguranță și legal.

Regulile în Dezvoltare din Australia

În Australia, scena trotinetelor electrice este în continuă evoluție, cu legi care variază semnificativ între state și teritorii. Pentru utilizarea personală a trotinetelor electrice, asigurarea obligatorie nu este de obicei cerută pentru utilizator, dar situația este diferită pentru schemele de închiriere.

În state precum Queensland și Teritoriul Capitalei Australiene, unde trotinetele electrice private sunt mai larg permise pe căile și drumurile publice, utilizatorii sunt puternic încurajați să aibă asigurare de răspundere civilă personală. Acest lucru se datorează faptului că, dacă provoci un accident, ai putea fi tras personal la răspundere pentru daune sau vătămări. Companiile de închiriere a trotinetelor electrice, pe de altă parte, sunt în general obligate să aibă asigurare de răspundere publică pentru a-și acoperi flota.

Închiriere vs. Proprietate Privată

O distincție cheie atât în SUA, cât și în Australia este diferența dintre conducerea unui trotinetă electrică închiriată și a unuia personal. Trotinetele electrice închiriate pe care le vezi în orașe, de la companii precum Lime sau Bird, sunt acoperite de polița de asigurare comercială a companiei. Aceasta face parte din taxa ta de închiriere.

Totuși, odată ce îți cumperi propria trotinetă, acea protecție dispare. Ești singurul responsabil pentru orice incidente. Această lacună legală este exact motivul pentru care o poliță personală de asigurare este atât de crucială pentru proprietarii privați. Pentru a înțelege mai bine regulile din zona ta, poți afla mai multe despre legile privind trotinetele electrice în diferite regiuni.

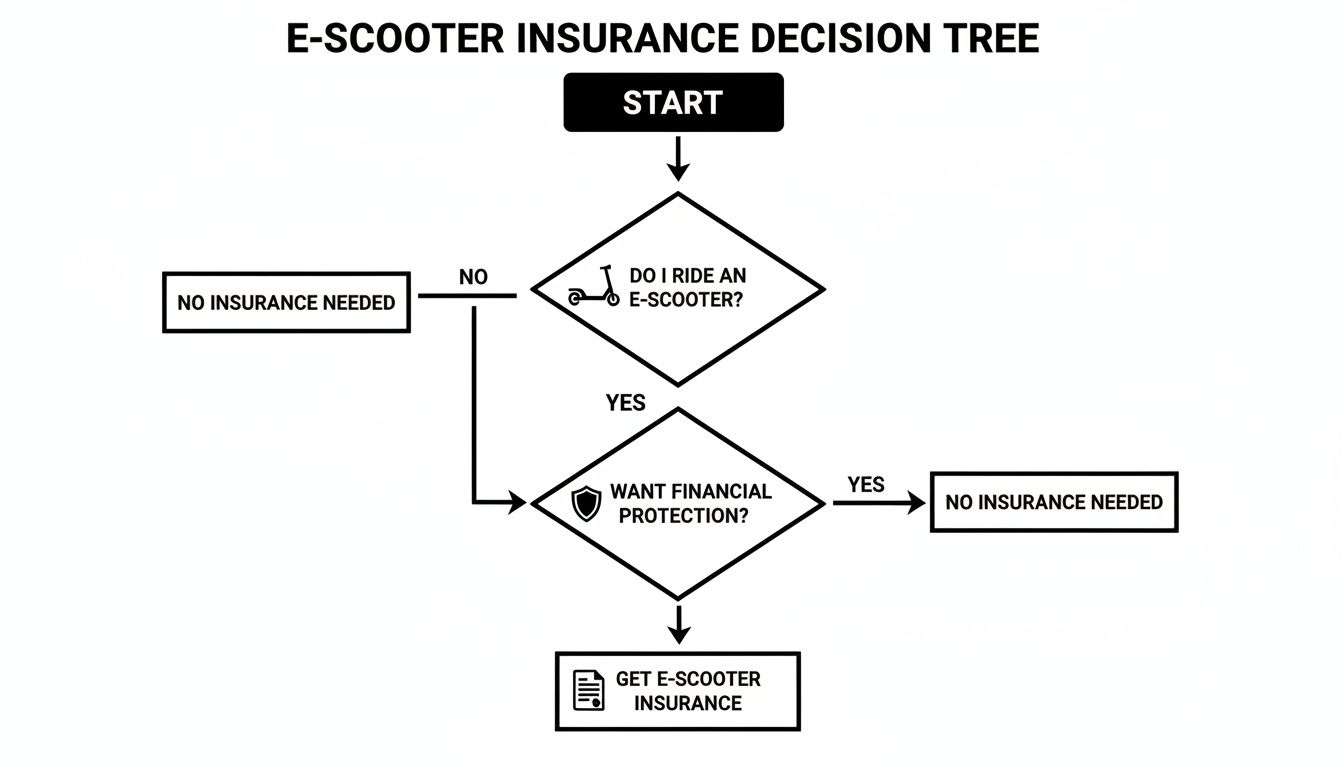

Această diagramă de decizie utilă te poate ajuta să înțelegi unde te situezi.

La finalul zilei, ceea ce arată cu adevărat este că, indiferent dacă legea te obligă sau nu, a avea un fel de protecție este întotdeauna o mișcare inteligentă.

Ce Acoperă De Fapt Asigurarea Ta Pentru E-Trotinetă

Gândește-te la asigurarea pentru e-trotinetă ca la o trusă de unelte. Nu ai folosi o cheie pentru a repara o pană, și nici nu ai folosi protecția împotriva furtului pentru a acoperi o factură medicală. Fiecare tip de acoperire este un instrument specific pentru o anumită sarcină.

Înțelegerea a ceea ce face fiecare instrument este primul pas pentru a construi o poliță care să te susțină cu adevărat. Așadar, să deschidem capota opțiunilor principale de acoperire pe care le vei întâlni și să vedem cum funcționează în lumea reală. Acest lucru te va ajuta să determini care instrumente sunt indispensabile pentru kitul tău.

Acoperirea de Răspundere: Fundamentul Poliței Tale

Acesta este cel mai important. Acoperirea de Răspundere este partea cea mai de bază și adesea cea mai importantă a oricărui plan pentru e-trotinetă. Este concepută să protejeze alte persoane de orice daune pe care le-ai putea provoca în timpul mersului. Nu este pentru trotineta ta sau pentru rănile tale — este vorba despre acoperirea responsabilității tale financiare față de alții.

Să zicem că te deplasezi rapid pe o pistă pentru biciclete și lovești accidental un pieton, făcându-l să cadă și să-și rupă un braț. Sau poate virezi brusc să eviți o groapă și zgârii lateral o mașină parcată. Fără acoperire de răspundere, ești responsabil pentru facturile medicale ale acestora sau pentru costurile reparației mașinii, plătite direct din buzunarul tău. Deoarece aceasta este baza majorității polițelor, o înțelegere solidă a ceea ce este asigurarea de răspundere este esențială.

Acoperirea de răspundere este scutul tău financiar. Ea stă între tine și cheltuielile potențial uriașe rezultate din accidentele în care ești vinovat, protejându-ți economiile de procese.

Protejarea Vehiculului Tău: Furt și Coliziune

Ok, deci răspunderea acoperă alții, dar ce se întâmplă cu trotineta ta? Aici intră în joc următoarele două tipuri de acoperire. Ele sunt menite să te ajute să te întorci pe două roți dacă trotineta ta este furată sau avariată.

1. Acoperirea pentru furt și vandalism

Să fim sinceri, trotinetele electrice sunt valoroase și pot fi o țintă tentantă pentru hoți. Această acoperire îți rambursează valoarea trotinetei dacă este furată sau dacă cineva decide să o strice intenționat.

- Scenariu din viața reală: Îți încuiești trotineta de un suport pentru biciclete în fața unei cafenele. Te întorci și găsești lacătul tăiat și locul gol unde era trotineta ta. Acoperirea pentru furt te ajută să cumperi una nouă.

2. Acoperirea pentru coliziune

Aceasta este cea care ajută la plata reparațiilor pentru propria ta trotinetă după un accident, indiferent cine a fost vinovat. Fie că ai lovit un bordură și ai îndoit cadrul, fie că te-ai ciocnit cu un alt rider, acesta este instrumentul de care ai nevoie.

- Scenariu din viața reală: Ai greșit o curbă și ai căzut, deteriorând roata din față și motorul. Acoperirea pentru coliziune ar ajuta la plata facturii de la atelierul de reparații pentru a te pune din nou pe drum.

Acoperirea propriei tale bunăstări (și alte bătăi de cap)

Accidentele pot face mai mult decât să strice bunuri — te pot răni și te pot lăsa blocat. Aceste acoperiri suplimentare sunt toate despre protejarea ta, a riderului, și oferindu-ți o mână de ajutor când ai cea mai mare nevoie.

Protecția pentru Vătămări Personale (PIP) / Plăți Medicale

Adesea numită acoperire „fără vină”, Protecția pentru Vătămări Personale ajută la plata facturilor medicale tale dacă te rănești într-un accident, indiferent cine l-a cauzat. Este o schimbare majoră dacă asigurarea ta de sănătate are o franșiză foarte mare sau dacă nu ai deloc.

Aceasta poate acoperi lucruri precum:

- Transport cu ambulanța și vizite la urgențe

- Consultații medicale și îngrijire continuă

- Fizioterapie pentru a te pune pe picioare

- Chiar și salariile pierdute dacă nu poți lucra în timp ce te recuperezi

Asistență rutieră

Acesta este un mic supliment fantastic care îți aduce multă liniște sufletească. Dacă trotineta ta se strică în timpul plimbării — o pană, o baterie descărcată la kilometri distanță de casă — asistența rutieră este eroul tău. Un vehicul de serviciu te poate ridica pe tine și trotineta, ducându-vă la un atelier de reparații sau direct acasă. Este un mic confort care se simte ca un salvator când ești blocat.

Pentru a fi și mai clar, iată o scurtă prezentare a ceea ce face fiecare acoperire.

Acoperirea asigurării pentru trotinete electrice pe scurt

Acest tabel îți oferă o privire rapidă asupra principalelor tipuri de acoperire și de ce te protejează pe scurt.

| Tip de Acoperire | Ce Acoperă | Exemplu din viața reală |

|---|---|---|

| Răspundere civilă | Vătămări corporale și daune materiale pe care le provoci altora. | Ai zgâriat accidental o mașină parcată; aceasta acoperă factura de reparație. |

| Furt & vandalism | Costul înlocuirii trotinetei dacă este furată sau deteriorată intenționat. | Trotineta ta este furată de la un suport pentru biciclete; aceasta te ajută să cumperi una nouă. |

| Coliziune | Costurile de reparație pentru propria trotinetă după un accident, indiferent de vină. | Ai lovit o groapă și ai îndoit cadrul trotinetei; aceasta acoperă reparația. |

| Vătămare corporală | Facturile medicale proprii și salariile pierdute după un accident. | Cazi și îți rupi încheietura; acest lucru ajută la acoperirea facturilor medicale. |

| Asistență rutieră | Ajutor dacă scuterul tău se strică, cum ar fi tractarea sau pornirea bateriei. | Bateria ta moare la 5 mile de casă; un camion vine să te ridice. |

Combinând și potrivind aceste opțiuni, poți crea o poliță de asigurare care se potrivește perfect stilului tău de condus, bugetului și nivelului tău de confort cu riscul. Astfel, ești pregătit pentru orice îți rezervă drumul.

Cât ar trebui să te aștepți să plătești pentru acoperire?

Bine, să vorbim despre esențial: cât te va costa de fapt? Nu există un preț fix pentru asigurarea scuterului electric. Gândește-te la asta mai degrabă ca la o rețetă personalizată—costul final depinde în totalitate de ingredientele pe care le alegi.

Vestea bună? Este aproape întotdeauna mai ieftin decât asigurarea auto. Dar prețul pe care îl plătești poate varia destul de mult în funcție de scuterul tău, unde locuiești și ce vrei să fie acoperit. Odată ce înțelegi factorii cheie, vei putea să înțelegi ofertele pe care le primești și să găsești un plan care se potrivește bugetului tău.

Factorii cheie care influențează costurile asigurării tale

Companiile de asigurări se ocupă în principal cu gestionarea riscului. Cu cât te consideră un risc mai mare, cu atât polița ta va costa mai mult. Pentru a determina acest lucru, ele analizează câteva informații cheie pentru a-ți construi un profil pe tine și scuterul tău.

Iată ingredientele principale care sunt luate în calcul atunci când se calculează prima ta:

- Valoarea scuterului tău: Acesta este un factor important. Un scuter performant și rapid de 2.000 $ va costa mai mult să fie asigurat decât un scuter simplu de 400 $ pe care îl folosești pentru cumpărături de weekend. Cu cât ar costa mai mult compania de asigurări să îl înlocuiască, cu atât prima ta va fi mai mare.

- Locația ta: Unde conduci contează foarte mult. Să te deplasezi printr-un oraș aglomerat precum New York sau Sydney implică un risc mai mare de accidente și furt decât să te plimbi printr-un cartier liniștit. Asigurătorii au o mulțime de date despre asta și îți ajustează tariful în consecință.

- Nivelurile tale de acoperire: Este ca și cum ai comanda o pizza; cu cât adaugi mai multe toppinguri, cu atât costă mai mult. O poliță de răspundere civilă simplă va fi cea mai ieftină opțiune. Dacă vrei tot pachetul—furt, coliziune și protecție pentru vătămări personale—te poți aștepta să plătești mai mult.

- Istoricul tău de condus: Ai un dosar impecabil? Asigurătorii adoră asta. Dacă nu ai făcut nicio cerere de despăgubire, ești considerat un risc mai mic. Pe de altă parte, un istoric de accidente va crește probabil tarifele.

- Franșiza ta: Franșiza este pur și simplu suma pe care accepți să o plătești din buzunar înainte ca asigurarea ta să intre în vigoare. Dacă alegi o franșiză mai mare (de exemplu, 500 $ în loc de 250 $), de obicei vei plăti o primă lunară mai mică. Este un compromis.

Costuri de probă în diferite regiuni

Pentru a-ți oferi o idee mai clară despre ce să te aștepți, să aruncăm o privire la câteva cifre din lumea reală. Costurile pot fi complet diferite în SUA și Australia din cauza legilor diferite și a modului în care asigurătorii percep riscul în fiecare loc.

Pe piața din SUA, care are cea mai mare varietate, costurile lunare se situează adesea între 10 și 50 USD. Un student dintr-un oraș mic cu o trotinetă de bază ar putea fi la capătul inferior al acestui interval, în timp ce cineva care face naveta zilnic într-un oraș mare cu un model premium ar putea ajunge ușor la capătul superior. Aceasta înseamnă aproximativ 120-600 USD pe an.

De exemplu, un navetist din Florida cu o trotinetă Punk Ride de top și o poliță comprehensive ar putea plăti în jur de $350 anual. Prețul reflectă pur și simplu diferitele niveluri de risc și acoperire.

În Australia, asigurarea specializată pentru trotinete electrice este o piață mai nouă, dar în general poți aștepta ca polițele comprehensive să coste între 20 și 40 AUD pe lună. Aceasta include adesea acoperire pentru răspundere civilă, furt și daune accidentale. Un utilizator dintr-un oraș mare precum Melbourne sau Brisbane cu o trotinetă de gamă medie ar putea plăti în jur de 300-400 AUD pentru un an de protecție solidă. Vei observa că multe dintre aceste idei influențează și costul asigurării pentru biciclete electrice.

Cu trotinetele electrice care acum alimentează 15% din călătoriile cu micro-mobilitate urbană din întreaga lume, piața asigurărilor crește în fiecare zi. Dar există un decalaj major: doar aproximativ 20% dintre utilizatori au acoperire completă pentru riscuri majore precum furtul sau accidentele. Înțelegând ce influențează costul, poți face o alegere inteligentă și te poți asigura că ești unul dintre utilizatorii care sunt cu adevărat protejați.

O listă simplă pentru a cumpăra prima ta poliță

Bine, deci ești gata să te asiguri, dar te simți puțin pierdut? Să cumperi prima ta poliță de asigurare pentru trotinetă electrică poate părea intimidant, dar nu este chiar atât de complicat. Secretul este să o împarți în câțiva pași simpli.

Am pregătit această listă simplă pentru a te ghida prin tot procesul. Vom începe cu identificarea a ceea ce ai nevoie cu adevărat și vom ajunge până la înțelegerea detaliilor din condițiile poliței. Gândește-te la asta mai puțin ca la o corvoadă și mai mult ca la o mișcare inteligentă pentru liniștea ta sufletească.

Pasul 1: Află ce ai cu adevărat nevoie

Înainte să începi să cauți companii de asigurări pe Google, ia-ți un minut să te gândești la viața ta ca utilizator de trotinetă. Polița perfectă pentru un navetist zilnic care se strecoară prin traficul orașului este cu totul diferită de ce are nevoie cineva care doar se plimbă în weekend.

Pune-ți aceste întrebări:

- Cât de des mergi cu trotineta? O navetă zilnică în orele de vârf este o cu totul altă poveste decât o plimbare relaxată de duminică în parc.

- Cât valorează trotineta dumneavoastră? Un model premium precum Punk Ride Hidoes D3 merită o acoperire mult mai puternică pentru furt și daune decât o trotinetă de bază, de nivel de intrare.

- Unde o parcați? A o depozita într-un garaj încuiat este mult mai sigur decât să o legați de un stâlp pe o stradă aglomerată peste noapte. Riscul de furt va fi complet diferit.

- Care este bugetul dumneavoastră? Fiți sincer cu dumneavoastră. Ce vă puteți permite cu adevărat pentru o plată lunară și ce ați putea suporta ca deductibil dacă ar trebui să faceți o cerere?

Să faceți această parte corect vă împiedică să plătiți prea mult pentru o acoperire pe care nu o veți folosi niciodată sau, și mai rău, să rămâneți fără protecție când aveți cu adevărat nevoie. Aceasta este fundația dumneavoastră.

Pasul 2: Faceți puțină cercetare despre furnizori

Acum că aveți o idee clară despre ce căutați, este timpul să vedeți cine este disponibil. Piața asigurărilor pentru trotinete electrice este cu siguranță în creștere, dar nu este la fel de aglomerată ca, să zicem, asigurarea auto. Va trebui să faceți puțină cercetare.

Începeți prin a căuta companii care menționează în mod specific planuri pentru trotinete electrice sau micro-mobilitate în zona dumneavoastră (fie că sunteți în Australia sau în SUA). Veți descoperi că unii dintre asigurătorii mari pot oferi această opțiune ca un supliment la o poliță de motocicletă sau chiar la o asigurare pentru chiriași. Luați-vă timp să citiți recenziile clienților, să verificați stabilitatea lor financiară și să vedeți ce spun alți utilizatori despre procesul lor de despăgubire.

Alegerea unui asigurător nu înseamnă doar să prindeți cel mai mic preț. Vreți o companie care înțelege cu adevărat riscurile specifice ale condusului unei trotinete electrice și care are o reputație bună în tratarea clienților.

Pasul 3: Adunați-vă informațiile

Pentru a obține o ofertă exactă, veți avea nevoie de câteva detalii pregătite. Asigurătorii folosesc aceste informații pentru a determina nivelul dumneavoastră de risc și pentru a calcula prima de asigurare. Credeți-mă, este mult mai ușor să aveți totul într-un singur loc înainte de a începe să completați formularele.

Asigurați-vă că aveți aceste lucruri la îndemână:

- Detalii despre trotinetă: Marca, modelul, anul și numărul de serie al trotinetei.

- Dovada achiziției: Chitanța sau factura care arată ce ați plătit pentru ea. Acesta este un aspect important, mai ales pentru cererile de despăgubire în caz de furt.

- Informații personale: Numele complet, adresa și data nașterii.

- Istoricul condusului: Fiți pregătit să răspundeți la întrebări despre orice daune sau accidente anterioare.

Având toate acestea pregătite face întregul proces mai rapid și asigură că ofertele pe care le primiți sunt cu adevărat corecte.

Pasul 4: Comparați Ofertele și Citiți Clauzele Fine

Odată ce aveți câteva oferte, este atât de tentant să alegeți pur și simplu cea mai ieftină și să încheiați treaba. Dar cel mai mic preț nu înseamnă întotdeauna cea mai bună valoare. Acum este momentul să analizați cu adevărat ce primiți pentru banii dumneavoastră.

Așezați politicile una lângă alta și acordați o atenție deosebită acestor aspecte:

- Limite de acoperire: Care este suma maximă absolută pe care polița o va plăti pentru o cerere de răspundere civilă sau furt?

- Franșize: Cât de mulți bani trebuie să scoți din buzunar înainte ca banii de la asigurare să înceapă să curgă?

- Excluderi: Ce nu acoperă polița? Vei găsi adesea lucruri precum utilizarea trotinetei pentru muncă comercială (cum ar fi livrarea de mâncare) sau daune cauzate de curse care sunt interzise.

Sincer, acesta este pasul cel mai critic. Un mic detaliu ascuns în condițiile poliței poate face diferența între o cerere acoperită și o factură care îți strică anul. Urmează această listă de verificare și vei fi într-o poziție excelentă să găsești asigurarea potrivită pentru trotineta electrică care să te protejeze pe tine și vehiculul tău.

Ai întrebări? Avem răspunsuri

Chiar și cu toate punctele principale acoperite, există întotdeauna câteva scenarii specifice de tip „ce-ar fi dacă” care apar. Aici abordăm acele întrebări persistente — cele care țin riderii treji noaptea. Să clarificăm câteva dintre cele mai comune situații dificile ca să știi exact ce face și ce nu face asigurarea pentru trotineta electrică.

Cunoașterea detaliilor fine este totul. O poliță de asigurare este doar o bucată de hârtie până în ziua în care ai cu adevărat nevoie de ea.

Pot să adaug pur și simplu trotineta la asigurarea mea de locuință sau chiriaș?

Aceasta este fără îndoială cea mai frecventă întrebare pe care o auzim, și pe bună dreptate. Pare logic, nu? Presupui că polița ta de asigurare pentru locuință sau chiriaș te-ar acoperi dacă trotineta ți-ar fi furată din garaj. Și uneori, s-ar putea să ai dreptate — dar asta e un mare „s-ar putea”.

Problema reală apare în momentul în care scoți trotineta din curte. Aproape toate polițele de asigurare pentru locuință trasează o linie clară privind acoperirea accidentelor care implică „vehicule motorizate” odată ce acestea părăsesc proprietatea. Așadar, dacă lovești un pieton sau provoci un mic accident pe stradă, aproape sigur ești pe cont propriu.

Concluzia: Să te bazezi pe asigurarea de locuință este un pariu mare. Poate oferi puțin ajutor în caz de furt acasă, dar te lasă complet expus riscurilor de răspundere pe drum. O poliță dedicată pentru trotineta electrică este concepută să acopere exact aceste lacune.

Mă acoperă polița pentru munca de livrare a mâncării?

Dacă te gândești să folosești trotineta pentru a face bani cu servicii precum Uber Eats sau DoorDash, trage frâna pentru o secundă. Din punct de vedere al asigurării, asta schimbă totul.

Polița ta standard, personală pentru trotineta electrică va avea aproape întotdeauna o clauză care exclude orice fel de „utilizare comercială”. Asigurătorii văd un curier ca un risc mult mai mare — ești mai mult pe drum, adesea în perioade aglomerate și în grabă. Asta e o rețetă pentru accidente.

Pentru a fi acoperit, vei avea nevoie de o poliță comercială specifică sau de o poliță „închiriere și recompensă”. Încercarea de a te baza pe planul tău personal este o idee proastă; dacă ai un accident în timpul programului de lucru, asigurătorul tău poate respinge cererea de despăgubire, lăsându-te să plătești întreaga factură.

Ce Se Întâmplă Dacă Un Prieten Dă Într-un Accident cu Trotineta Mea Asigurată?

Aici lucrurile pot deveni puțin complicate. Ca regulă generală, asigurarea urmează vehiculul, nu persoana. Asta înseamnă că dacă îi dai prietenului tău permisiunea să conducă trotineta ta și el provoacă un accident, polița ta de asigurare este cea care va trebui să răspundă.

Dar există câteva „daruri” majore de care trebuie să fii conștient:

- Utilizare Permisivă: Majoritatea polițelor acoperă prietenii cărora le împrumuți trotineta. Totuși, dacă au luat-o la o plimbare fără să ceară, orice cerere va fi probabil respinsă categoric.

- Excluderi din Poliță: Citește-ți polița cu atenție. Unii asigurători sunt foarte stricți și acoperă doar riderii specific menționați în poliță.

- Istoricul Tău: Nu uita, orice cerere depusă—chiar dacă prietenul tău conducea—va apărea în istoricul tău de asigurare. Asta poate însemna prime mai mari pentru tine pe viitor.

Cea mai înțeleaptă mișcare? Înainte să dai ghidonul, verifică-ți polița sau sună rapid la furnizorul tău. E mai bine să fii precaut decât să regreți.

Cum Depun De Fapt o Cerere?

Gândul de a depune o cerere de asigurare poate părea copleșitor, dar este un proces destul de simplu dacă știi pașii. Cel mai important este să acționezi rapid, fie că trotineta ta a fost furată sau ai avut un accident.

Iată o listă rapidă de verificare de urmat:

- Documentează Totul Pe Loc: Ai avut un accident? Fă poze cu scena, daunele la toate părțile implicate și orice răni. Schimbă detalii de contact și asigurare cu cealaltă persoană. Dacă trotineta ta a fost furată, depune imediat un raport la poliție—asigurătorii nu vor continua fără unul.

- Sunați Compania de Asigurări: Sună cât mai curând la departamentul de daune al furnizorului tău. Ei vor deschide un dosar, vor desemna un evaluator și îți vor spune exact ce documente ai nevoie.

- Oferă Toate Detaliile: Ai la îndemână numărul raportului poliției, fotografii și chitanțe pentru trotineta ta. Cu cât ești mai organizat, cu atât procesul va fi mai rapid și mai lin.

Desigur, uneori cererile de despăgubire sunt respinse. Dacă ți se întâmplă asta, e bine să știi ce opțiuni ai. Înțelegerea cum să faci apel la o cerere de asigurare respinsă îți poate da puterea să lupți pentru acoperirea pentru care ai plătit.

Gata să combini cunoștințele tale despre asigurări cu o nouă trotinetă grozavă? La Punk Ride, am selectat cu grijă o gamă de trotinete electrice de top de la branduri precum HIDOES, IENYRID și EVERCROSS. Suntem aici să te ajutăm să găsești trotineta perfectă pentru stilul tău, ca să pornești la drum cu liniște deplină.

Explorează colecția noastră de trotinete electrice la Punk Ride astăzi!

Distribuie:

Ghid pentru cicliști despre încărcătoarele pentru biciclete electrice

Trotinetă electrică cu autonomie: Cum să maximizezi autonomia trotinetei electrice