Dus, wat is elektrische scooterverzekering precies? Zie het als je financiële copiloot. Het is een polis die is ontworpen om je te beschermen tegen de hoge kosten die kunnen ontstaan door ongelukken, diefstal of aansprakelijkheidsproblemen wanneer je op je scooter rijdt. Het kan schade dekken die je aan andermans eigendom veroorzaakt, reparaties aan je eigen scooter, of zelfs helpen een nieuwe te krijgen als de jouwe gestolen wordt.

Kortom: het is net zo belangrijk als je helm.

Waarom je echt moet nadenken over e-scooterverzekering

Door de stad cruisen op je scooter is een geweldig gevoel—het is snel, leuk en beter dan in de file staan. Maar wat als je moet uitwijken voor een hond en per ongeluk een geparkeerde auto krast? Of erger, je komt terug bij de plek waar je je scooter op slot zette, en hij is gewoon… weg. Dit zijn de momenten die een geweldige dag kunnen veranderen in een financiële nachtmerrie.

Precies hier komt verzekering om de hoek kijken. Het is geen saaie papierwinkel; het is een essentieel onderdeel voor elke serieuze rijder. Met e-scooters overal is het stadsvervoer veranderd, met nieuwe risico’s die makkelijk te negeren zijn totdat het te laat is. Een goede polis is je persoonlijke vangnet, die je bankrekening, je scooter en je gemoedsrust beschermt.

Het is een grotere zaak dan je denkt

De explosie in populariteit van e-scooters is meer dan een voorbijgaande trend—het verandert volledig hoe we door onze steden reizen. En met meer rijders komt een veel grotere behoefte aan financiële bescherming. De wereldwijde markt voor scooterverzekering bereikte een indrukwekkende $20,01 miljard in 2023 en zal naar verwachting alleen maar groter worden naarmate meer mensen hun auto inruilen voor twee wielen.

Deze groei vindt plaats naast de bloeiende elektrische scooterindustrie zelf, die op weg is om een $81,81 miljard markt te worden tegen 2032. De rekensom is simpel: meer scooters op de weg betekent een grotere kans op ongelukken, diefstal en schade aan eigendommen. Een verzekeringspolis lijkt steeds minder een "leuk om te hebben" en meer een "must-have."

Wat een polis eigenlijk voor je doet

Verzekering is niet alleen voor grote, dramatische ongelukken. Het is er ook voor de kleine, alledaagse ongelukjes die toch je portemonnee kunnen leegmaken. Zonder polis ben je zelf verantwoordelijk voor alle schade of verwondingen die je veroorzaakt, en die kosten kunnen snel oplopen.

Hier zijn een paar voorbeelden uit de praktijk waarbij je blij bent dat je het hebt:

- Oeps, mijn fout: Je schat een bocht verkeerd in en kraste per ongeluk de deur van een geparkeerde auto. Je aansprakelijkheidsverzekering kan de reparatiekosten dekken.

- De verdwijntruc: Je hebt je scooter veilig op slot gezet buiten je werk, maar een dief is ermee vandoor gegaan. Diefstalverzekering helpt je om hem te vervangen zonder helemaal opnieuw te moeten beginnen.

- Problemen met kuilen: Je rijdt in een onzichtbare kuil en valt, waardoor je een verstuikte pols en medische rekeningen overhoudt. Persoonlijke ongevallenverzekering kan helpen die kosten te dekken.

Een degelijke verzekeringspolis geeft je de vrijheid om gewoon van de rit te genieten. Het laat je focussen op het plezier, wetende dat je een vangnet hebt als het misgaat.

Uiteindelijk kun je de veiligste rijder ter wereld zijn, maar je kunt niet alles controleren. Voor meer tips over preventie, bekijk onze gids over essentiële veiligheidstips voor elektrische steps. De juiste verzekering zorgt ervoor dat één slechte dag je niet weerhoudt om nog jaren te blijven rijden.

Je Lokale E-Step Verzekeringswetten Begrijpen

Dus, de grote vraag die elke rijder bezighoudt: "Heb ik echt een verzekering nodig voor mijn elektrische step?" Het antwoord is een klassiek "het hangt ervan af," omdat de regels overal verschillen en drastisch veranderen afhankelijk van waar je woont. Je lokale wetten begrijpen is de eerste en belangrijkste stap om legaal en met een gerust hart te rijden.

Over de hele wereld zijn e-step wetten nog in ontwikkeling. Sommige plaatsen hebben duidelijke, specifieke regels vastgesteld, terwijl anderen achterlopen, waardoor rijders in een verwarrende grijze zone blijven. Dit betekent dat een stepbezitter in de Verenigde Staten een totaal ander speelboek heeft dan iemand die door Sydney of Melbourne zoeft.

Het Lappendeken per Staat in de VS

De Verenigde Staten hebben geen enkele landelijke wet voor e-step verzekering. In plaats daarvan is het een ingewikkeld web van verschillende staats- en stadsregels. Dit creëert een echt lappendeken systeem waarbij je een staatsgrens kunt oversteken en plotseling in een totaal andere juridische wereld bent.

Bijvoorbeeld, Californië vereist wettelijk niet dat rijders een e-step verzekering hebben, hoewel het nog steeds een heel goed idee is. Andere staten beginnen net te bepalen wat ze willen doen. Omdat het zo inconsistent is, moet je je huiswerk doen en de specifieke wetten voor je staat en zelfs je stad controleren.

Zie het Amerikaanse systeem als een mozaïek. Elke staat en stad voegt zijn eigen stukje toe, waardoor een complex geheel ontstaat dat lokale kennis vereist om veilig en legaal te navigeren.

De Ontwikkelende Regels van Australië

Down Under ontwikkelt de e-step scene zich ook, met wetten die sterk verschillen tussen staten en territoria. Voor persoonlijk gebruik van e-steps is een verplichte verzekering meestal niet vereist voor de rijder, maar de situatie is anders voor huursystemen.

In staten zoals Queensland en het Australisch Hoofdstedelijk Territorium, waar privé e-steps meer algemeen zijn toegestaan op openbare paden en wegen, wordt rijders sterk aangeraden een persoonlijke aansprakelijkheidsverzekering te hebben. Dit komt omdat je, als je een ongeluk veroorzaakt, persoonlijk verantwoordelijk kunt worden gehouden voor schade of verwondingen. Huurstepbedrijven daarentegen zijn over het algemeen verplicht een aansprakelijkheidsverzekering te hebben voor hun vloot.

Huur versus Privébezit

Een belangrijk verschil in zowel de VS als Australië is het verschil tussen het rijden op een huurstep en je eigen step. De huursteps die je in steden ziet van bedrijven zoals Lime of Bird vallen onder de commerciële verzekeringspolis van het bedrijf. Dat is onderdeel van je huurprijs.

Echter, zodra je je eigen scooter koopt, verdwijnt die bescherming. Je bent dan volledig verantwoordelijk voor eventuele incidenten. Deze juridische kloof is precies waarom een persoonlijke verzekering zo cruciaal is voor particuliere eigenaren. Om een beter beeld te krijgen van de regels in jouw regio, kun je meer leren over specifieke elektrische scooterwetten in verschillende regio's.

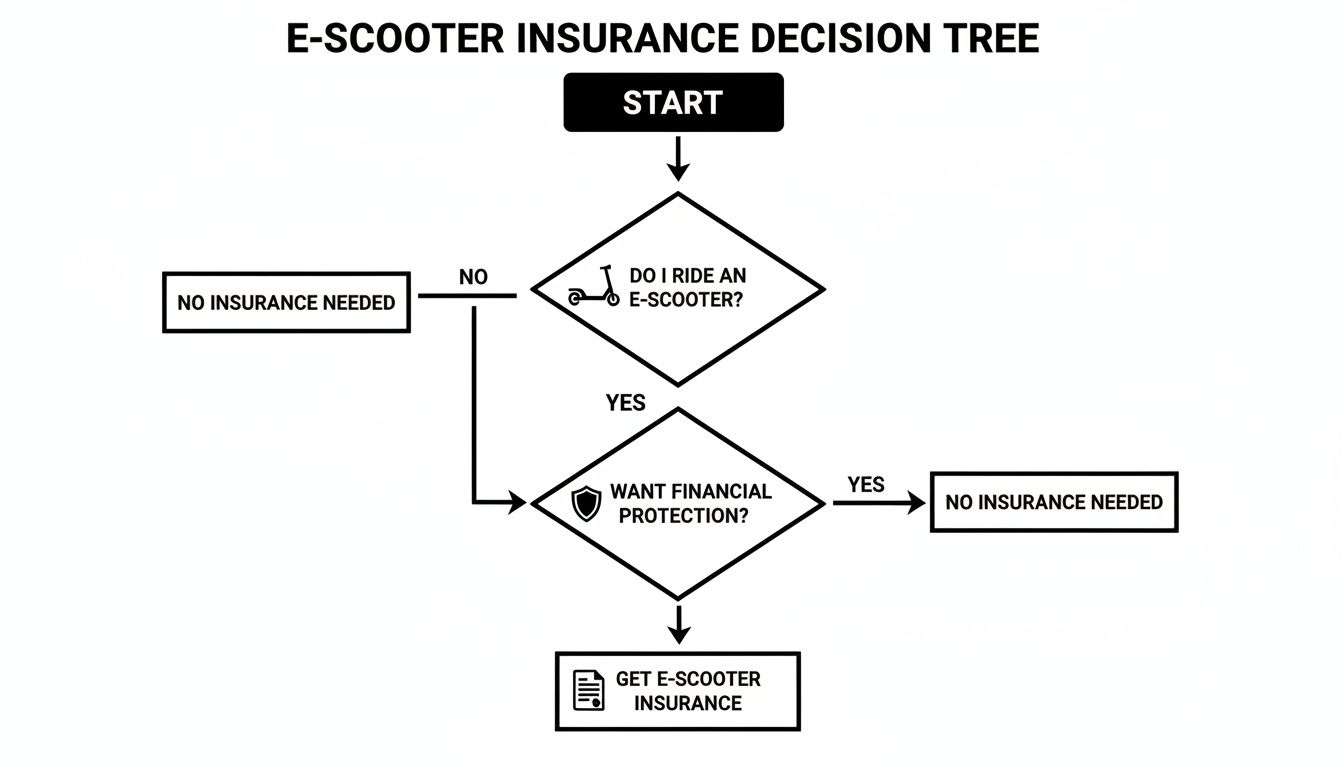

Deze handige beslissingsboom kan je helpen te bepalen waar je staat.

Uiteindelijk laat dit echt zien dat, of de wet je nu verplicht of niet, het altijd slim is om enige vorm van bescherming te hebben.

Wat Je E-Scooterverzekering Eigenlijk Dekt

Zie e-scooterverzekering als een gereedschapskist. Je zou geen moersleutel pakken om een lekke band te repareren, en je zou diefstalbescherming niet gebruiken om een medische rekening te dekken. Elk type dekking is een specifiek gereedschap voor een bepaalde klus.

Begrijpen wat elk hulpmiddel doet is de eerste stap om een polis te bouwen die je echt ondersteunt. Laten we dus de motorkap openen van de belangrijkste dekkingsopties die je tegenkomt en zien hoe ze in de praktijk werken. Dit helpt je bepalen welke hulpmiddelen onmisbaar zijn voor jouw set.

Aansprakelijkheidsdekking: De Basis van Je Polis

Dit is de grote. Aansprakelijkheidsdekking is het meest basale en vaak belangrijkste onderdeel van elk e-scooterplan. Het is ontworpen om andere mensen te beschermen tegen schade die jij veroorzaakt tijdens het rijden. Het is niet voor je scooter of je eigen verwondingen—het gaat erom je financiële verantwoordelijkheid naar anderen te dekken.

Stel, je scheurt over een fietspad en botst per ongeluk tegen een voetganger aan, waardoor die valt en een arm breekt. Of misschien wijk je uit om een kuil te vermijden en kras je de zijkant van een geparkeerde auto. Zonder aansprakelijkheidsdekking ben jij verantwoordelijk voor hun medische rekeningen of de reparatiekosten van de auto, die je uit eigen zak moet betalen. Omdat dit de kern is van de meeste polissen, is een goede begrip van wat aansprakelijkheidsverzekering is een must.

Aansprakelijkheidsdekking is je financiële schild. Het staat tussen jou en mogelijk enorme kosten door ongelukken waarbij jij schuldig bent, en beschermt je spaargeld tegen rechtszaken.

Je Rit Beschermen: Diefstal en Botsing

Oké, aansprakelijkheid zorgt voor anderen, maar hoe zit het met je scooter? Daar komen deze volgende twee dekkingen om de hoek kijken. Ze gaan er allemaal om dat je weer op twee wielen komt als je scooter gestolen wordt of kapot gaat.

1. Diefstal- en vandalismeverzekering

Laten we eerlijk zijn, e-scooters zijn waardevol en kunnen een aantrekkelijk doelwit zijn voor dieven. Deze dekking vergoedt je de waarde van je scooter als deze gestolen wordt of als iemand hem opzettelijk beschadigt.

- Praktijksituatie: Je zet je scooter vast aan een fietsenrek buiten een café. Als je terugkomt zie je een doorgesneden slot en een lege plek waar je scooter stond. Diefstalverzekering helpt je een vervanger te kopen.

2. Botsingsdekking

Dit is degene die helpt de reparatie van je eigen scooter te betalen na een ongeluk, ongeacht wie schuldig was. Of je nu een stoeprand raakt en het frame buigt of in botsing komt met een andere rijder, dit is de dekking die je nodig hebt.

- Praktijksituatie: Je schat een bocht verkeerd in en crasht, waardoor het voorwiel en de motor beschadigd raken. Botsingsdekking helpt de rekening van de werkplaats te betalen zodat je weer kunt rijden.

Je eigen welzijn dekken (en andere zorgen)

Ongelukken kunnen meer dan alleen materiële schade veroorzaken—ze kunnen je verwonden en je in de steek laten. Deze extra dekkingen zijn er om jou, de rijder, te beschermen en je een helpende hand te bieden wanneer je die echt nodig hebt.

Personal Injury Protection (PIP) / Medische Kosten

Vaak "no-fault" dekking genoemd, helpt Personal Injury Protection de jouw medische rekeningen te betalen als je gewond raakt bij een ongeluk, ongeacht wie het veroorzaakte. Dit is een game-changer als je zorgverzekering een torenhoge eigen risico heeft of als je er helemaal geen hebt.

Dit kan zaken dekken zoals:

- Ambulanceritten en bezoek aan de spoedeisende hulp

- Doktersafspraken en doorlopende zorg

- Fysiotherapie om je weer op de been te krijgen

- Zelfs gederfde inkomsten als je niet kunt werken tijdens je herstel

Weghulp

Dit is een fantastische kleine extra die je enorm veel gemoedsrust geeft. Als je scooter halverwege de rit kapot gaat—een lekke band, een lege accu ver van huis—dan is pechhulp je redder. Een servicevoertuig kan jou en je scooter ophalen en naar een reparatiewerkplaats of direct naar huis brengen. Het is een kleine luxe die als een reddingslijn voelt als je vastzit.

Om het nog duidelijker te maken, hier een korte uitleg van wat elke dekking doet.

E-scooterverzekering in één oogopslag

Deze tabel geeft je een snel overzicht van de belangrijkste dekkingen en waar ze je kort gezegd tegen beschermen.

| Type dekking | Wat het dekt | Praktijkvoorbeeld |

|---|---|---|

| Aansprakelijkheid | Lichamelijk letsel en materiële schade die je aan anderen toebrengt. | Je krast per ongeluk een geparkeerde auto; dit dekt de reparatiekosten. |

| Diefstal & Vandalisme | De kosten om je scooter te vervangen als deze gestolen of opzettelijk beschadigd is. | Je scooter wordt gestolen van een fietsenrek; dit helpt je een nieuwe te kopen. |

| Botsing | Reparatiekosten voor je eigen scooter na een ongeluk, ongeacht wie schuldig is. | Je rijdt tegen een kuil en buigt het frame van je scooter; dit betaalt de reparatie. |

| Letselschade | Je eigen medische rekeningen en gederfde inkomsten na een ongeluk. | Je valt en breekt je pols; dit helpt je dokterskosten te dekken. |

| Weghulp | Hulp als je scooter pech krijgt, zoals sleepdienst of een batterijstart. | Je batterij gaat leeg op 5 mijl van huis; een vrachtwagen komt je ophalen. |

Door deze opties te combineren, kun je een verzekeringspolis samenstellen die perfect past bij je rijstijl, budget en risicobereidheid. Zo ben je klaar voor wat de weg ook voor je in petto heeft.

Hoeveel Moet Je Verwachten te Betalen voor Dekking?

Oké, laten we het hebben over de kern: hoeveel gaat dit je eigenlijk kosten? Er is geen vaste prijs voor e-scooterverzekering. Zie het meer als een aangepast recept—de uiteindelijke kosten hangen volledig af van de ingrediënten die je kiest.

Het goede nieuws? Het is bijna altijd goedkoper dan autoverzekering. Maar de prijs die je betaalt kan flink variëren afhankelijk van je scooter, waar je woont en wat je wilt laten dekken. Zodra je de belangrijkste factoren begrijpt, kun je de offertes beter beoordelen en een plan vinden dat bij je budget past.

Belangrijke Factoren die je Verzekeringskosten Bepalen

Verzekeringsmaatschappijen zijn eigenlijk in de business van risicobeheer. Hoe groter het risico dat ze in jou zien, hoe duurder je polis wordt. Om dit te bepalen kijken ze naar een paar belangrijke gegevens om een profiel van jou en je scooter te maken.

Hier zijn de belangrijkste ingrediënten die worden meegenomen bij het berekenen van je premie:

- De Waarde van Je Scooter: Dit is een belangrijke factor. Een snelle, high-performance $2,000 scooter kost meer om te verzekeren dan een eenvoudige $400 cruiser die je gebruikt voor weekendklusjes. Hoe duurder het is voor de verzekeraar om hem te vervangen, hoe hoger je premie.

- Je Locatie: Waar je rijdt doet er veel toe. Door een drukke stad als New York of Sydney scheuren brengt een hoger risico op ongevallen en diefstal met zich mee dan rijden in een rustige buitenwijk. Verzekeraars hebben hier veel data over en passen je tarief daarop aan.

- Je Dekkingniveaus: Dit is net als het bestellen van een pizza; hoe meer toppings je toevoegt, hoe duurder het wordt. Een basis aansprakelijkheidsverzekering is je goedkoopste optie. Wil je alles—diefstal, botsing en persoonlijke letselverzekering—dan kun je meer verwachten te betalen.

- Je Rijgeschiedenis: Heb je een vlekkeloos verleden? Verzekeraars zijn daar dol op. Als je geen claims hebt ingediend, word je gezien als een lager risico. Aan de andere kant zal een geschiedenis van ongevallen waarschijnlijk je tarieven verhogen.

- Je Eigen Risico: Het eigen risico is simpelweg het bedrag dat je zelf betaalt voordat je verzekering ingaat. Kies je voor een hoger eigen risico (bijvoorbeeld $500 in plaats van $250), dan krijg je meestal een lagere maandelijkse premie. Het is een afweging.

Voorbeeldkosten in Verschillende Regio's

Om je een beter idee te geven van wat je kunt verwachten, laten we eens kijken naar wat echte cijfers. De kosten kunnen totaal anders zijn in de VS en Australië vanwege verschillende wetten en hoe verzekeraars het risico in elk land inschatten.

Op de Amerikaanse markt, die het grootste aanbod heeft, liggen de maandelijkse kosten vaak tussen $10 en $50. Een student in een klein stadje met een basisstep zit aan de lage kant, terwijl iemand die dagelijks pendelt in een grote stad op een premium model gemakkelijk aan de hoge kant kan zitten. Dat komt neer op ongeveer $120-$600 per jaar.

Bijvoorbeeld, een forens in Florida met een topmodel Punk Ride step en een uitgebreide polis zou ongeveer kunnen betalen $350 per jaar. De prijs weerspiegelt gewoon de verschillende niveaus van risico en dekking.

In Australië is gespecialiseerde e-step verzekering een nieuwere markt, maar je kunt over het algemeen verwachten dat uitgebreide polissen variëren van $20 tot $40 AUD per maand. Dit omvat vaak aansprakelijkheid, diefstal en dekking voor accidentele schade. Een rijder in een grote stad zoals Melbourne of Brisbane met een middenklasse step kan verwachten ongeveer $300-$400 AUD te betalen voor een jaar degelijke bescherming. Je zult merken dat veel van deze ideeën ook invloed hebben op de kosten van elektrische fietsverzekering.

Met elektrische steps die nu aandrijven 15% van de stedelijke micro-mobiliteitsritten wereldwijd, groeit de verzekeringsmarkt elke dag. Maar er is een groot gat: slechts ongeveer 20% van de rijders heeft volledige dekking voor grote risico’s zoals diefstal of ongevallen. Door te begrijpen wat de kosten drijft, kun je een slimme keuze maken en ervoor zorgen dat je een van de rijders bent die daadwerkelijk beschermd is.

Een eenvoudige checklist voor het kopen van je eerste polis

Oké, je bent klaar om verzekerd te worden maar voelt je een beetje verloren? Je eerste elektrische step verzekering afsluiten kan ontmoedigend lijken, maar het is echt niet zo ingewikkeld. Het geheim is om het op te splitsen in een paar eenvoudige stappen.

Ik heb deze eenvoudige checklist samengesteld om je er stap voor stap doorheen te leiden. We beginnen met uitzoeken wat je daadwerkelijk nodig hebt en gaan door naar het begrijpen van de kleine lettertjes. Zie het minder als een klus en meer als een slimme zet voor je gemoedsrust.

Stap 1: Bepaal wat je echt nodig hebt

Voordat je überhaupt begint met het googelen van verzekeringsmaatschappijen, neem even de tijd om na te denken over je leven als rijder. Het perfecte pakket voor een dagelijkse forens die door het stadsverkeer manoeuvreert, is totaal anders dan wat iemand nodig heeft die alleen in het weekend toert.

Stel jezelf deze vragen:

- Hoe vaak rijd je? Een dagelijkse rit tijdens de spits is een heel andere situatie dan een ontspannen zondagse rit in het park.

- Wat is je scooter waard? Een premium model zoals een Punk Ride Hidoes D3 verdient veel sterkere diefstal- en schadeverzekering dan een eenvoudige instap-scooter.

- Waar parkeer je hem? In een afgesloten garage stallen is veel veiliger dan hem ’s nachts aan een paal op een drukke straat vastketenen. Je diefstalrisico is dan heel anders.

- Wat is je budget? Wees eerlijk tegen jezelf. Wat kun je echt betalen als maandelijkse premie, en wat zou je kunnen accepteren als eigen risico als je een claim moet indienen?

Dit goed regelen voorkomt dat je te veel betaalt voor een dekking die je nooit gebruikt of, nog erger, dat je zonder hulp komt te zitten als je het echt nodig hebt. Dit is je basis.

Stap 2: Doe wat onderzoek naar aanbieders

Nu je een goed idee hebt van wat je zoekt, is het tijd om te kijken wie er allemaal zijn. De markt voor e-scooterverzekeringen groeit zeker, maar is niet zo druk als bijvoorbeeld autoverzekeringen. Je zult wat moeten zoeken.

Begin met zoeken naar bedrijven die specifiek e-scooter- of micromobiliteitsplannen aanbieden in jouw regio (of je nu in Australië of de VS bent). Je zult merken dat sommige grote verzekeraars dit als een extra optie aanbieden bij een motorverzekering of zelfs een huurdersverzekering. Neem de tijd om klantbeoordelingen te lezen, hun financiële stabiliteit te onderzoeken en te zien wat andere rijders zeggen over hun schadeafhandeling.

Een verzekeraar kiezen gaat niet alleen om de laagste prijs te pakken. Je wilt een bedrijf dat echt begrijpt welke specifieke risico’s er zijn bij het rijden op een e-scooter en dat bekend staat om een goede klantenservice.

Stap 3: Verzamel je gegevens

Om een nauwkeurige offerte te krijgen, heb je een paar gegevens nodig. Verzekeraars gebruiken deze info om je risiconiveau te bepalen en je premie te berekenen. Geloof me, het is veel makkelijker om alles op één plek te hebben voordat je begint met het invullen van formulieren.

Zorg dat je deze spullen bij de hand hebt:

- Details van de scooter: Het merk, model, bouwjaar en serienummer van je scooter.

- Aankoopbewijs: Je bon of factuur waarop staat wat je ervoor hebt betaald. Dit is erg belangrijk, vooral bij diefstalclaims.

- Persoonlijke informatie: Je volledige naam, adres en geboortedatum.

- Rijgeschiedenis: Wees klaar om vragen te beantwoorden over eventuele eerdere claims of ongevallen.

Als je dit klaar hebt liggen, gaat het hele proces sneller en weet je zeker dat de offertes die je krijgt ook echt kloppen.

Stap 4: Vergelijk offertes en lees de kleine lettertjes

Zodra je een paar offertes hebt, is het zo verleidelijk om gewoon de goedkoopste te pakken en het daarbij te laten. Maar de laagste prijs betekent niet altijd de beste waarde. Dit is het moment om echt te kijken wat je voor je geld krijgt.

Leg de polissen naast elkaar en let goed op de volgende zaken:

- Dekkingslimieten: Wat is het absolute maximum dat de polis uitkeert voor een aansprakelijkheids- of diefstalclaim?

- Eigen risico: Hoeveel geld moet je zelf betalen voordat de verzekeringsuitkering begint?

- Uitsluitingen: Wat dekt de polis niet? Je vindt vaak zaken zoals het gebruik van je step voor commercieel werk (zoals voedselbezorging) of schade door racen die niet gedekt zijn.

Eerlijk gezegd is dit de belangrijkste stap. Eén klein detail, verborgen in de kleine lettertjes, kan het verschil zijn tussen een gedekte claim en een rekening die je jaar verpest. Volg deze checklist en je staat sterk om de juiste elektrische step verzekering te vinden die jou en je rit beschermt.

Vragen? Wij hebben antwoorden

Zelfs als alle hoofdzaken zijn gedekt, zijn er altijd een paar specifieke "wat als" scenario’s die opduiken. Hier pakken we die aanhoudende vragen aan—de vragen die rijders ’s nachts wakker houden. Laten we enkele van de meest voorkomende lastige situaties ophelderen zodat je precies weet wat je elektrische step verzekering wel en niet dekt.

De kleine lettertjes kennen is alles. Een verzekeringspolis is slechts een stuk papier tot de dag dat je hem echt nodig hebt.

Kan ik mijn step gewoon toevoegen aan mijn woon- of huurdersverzekering?

Dit is zonder twijfel de meest gestelde vraag, en dat is niet zonder reden. Het lijkt logisch, toch? Je gaat ervan uit dat je opstal- of huurdersverzekering je e-step dekt als die uit je garage wordt gestolen. En soms heb je gelijk—maar dat is een grote "soms."

Het echte probleem ontstaat op het moment dat je ermee de oprit afrijdt. Bijna alle woonverzekeringen trekken een duidelijke grens bij het dekken van ongelukken met "gemotoriseerde voertuigen" zodra ze je eigendom verlaten. Dus als je een voetganger raakt of een aanrijding veroorzaakt in de straat, sta je vrijwel zeker alleen.

De kern: Vertrouwen op je woonverzekering is een groot risico. Het kan wat hulp bieden bij diefstal thuis, maar het laat je volledig blootstaan aan aansprakelijkheidsrisico’s op de weg. Een speciale e-step polis is gemaakt om precies die hiaten te dekken.

Dekt mijn polis mij voor werk als voedselbezorger?

Als je overweegt je step te gebruiken om wat geld te verdienen met diensten zoals Uber Eats of DoorDash, trap dan even op de rem. Dit verandert alles vanuit een verzekeringsperspectief.

Je standaard, persoonlijke e-step polis zal bijna altijd een clausule bevatten die elk soort "zakelijk gebruik" uitsluit. Verzekeraars zien een bezorger als een veel hoger risico—je bent vaker op de weg, vaak tijdens drukke tijden, en je hebt haast. Dat is een recept voor ongelukken.

Om gedekt te zijn, heb je een specifieke commerciële of "huur en beloning" polis nodig. Proberen weg te komen met je persoonlijke plan is een slecht idee; als je een ongeluk krijgt terwijl je aan het werk bent, kan je verzekeraar je claim afwijzen, waardoor je zelf de hele rekening moet betalen.

Wat Gebeurt Er Als Een Vriend Mijn Verzekerde Scooter Ongeluk Heeft?

Hier kan het wat ingewikkeld worden. Over het algemeen volgt de verzekering het voertuig, niet de persoon. Dat betekent dat als je je vriend toestemming geeft om je scooter te rijden en hij veroorzaakt een ongeluk, jouw verzekeringspolis moet reageren.

Maar er zijn een paar grote "maar’s" om rekening mee te houden:

- Toegestane Gebruik: De meeste polissen dekken vrienden aan wie je je scooter uitleent. Maar als ze hem zonder toestemming voor een ritje meenamen, wordt elke claim waarschijnlijk direct afgewezen.

- Uitsluitingen in de Polis: Lees je polis goed door. Sommige verzekeraars zijn erg streng en dekken alleen bestuurders die specifiek op de polis staan vermeld.

- Je Dossier: Vergeet niet, elke ingediende claim—ook als je vriend reed—komt op jouw verzekeringsgeschiedenis te staan. Dat kan later hogere premies voor jou betekenen.

De slimste zet? Controleer je polis of bel je aanbieder even voordat je het stuur overdraagt. Beter voorkomen dan genezen.

Hoe Dien Ik Eigenlijk Een Claim In?

Het idee om een verzekeringsclaim in te dienen kan overweldigend lijken, maar het is een vrij eenvoudig proces als je de stappen kent. Het belangrijkste is om snel te handelen, of je scooter nu gestolen is of je een ongeluk hebt gehad.

Hier is een snelle checklist om te volgen:

- Documenteer Alles Ter Plaatse: Een ongeluk gehad? Maak foto’s van de plek, de schade aan alles wat erbij betrokken is, en eventuele verwondingen. Wissel contact- en verzekeringsgegevens uit met de andere persoon. Als je scooter gestolen is, doe dan meteen aangifte bij de politie—verzekeraars gaan niet verder zonder.

- Bel Je Verzekeringsmaatschappij: Neem zo snel mogelijk contact op met de claimsafdeling van je aanbieder. Zij openen een dossier, wijzen een expert aan en vertellen je precies welke documenten je nodig hebt.

- Geef Alle Details: Zorg dat je je politierapportnummer, foto’s en bonnetjes van je scooter bij de hand hebt. Hoe beter je georganiseerd bent, hoe sneller en soepeler het proces verloopt.

Natuurlijk worden claims soms afgewezen. Als dat jou ooit overkomt, is het goed om je opties te kennen. Begrijpen hoe je bezwaar maakt tegen een afgewezen verzekeringsclaim kan je de kracht geven om te vechten voor de dekking waar je voor hebt betaald.

Klaar om die verzekeringskennis te combineren met een geweldige nieuwe rit? Bij Punk Ride hebben we een selectie van topklasse elektrische scooters van merken zoals HIDOES, IENYRID en EVERCROSS zorgvuldig voor je uitgekozen. We helpen je graag de perfecte scooter te vinden die bij jouw stijl past, zodat je met een gerust hart de weg op kunt.

Ontdek vandaag nog onze collectie elektrische scooters bij Punk Ride!

Delen:

Een Rijdersgids voor Elektrische Fietsopladers

Elektrische step met actieradius: Hoe de actieradius van een elektrische step te maximaliseren