Så hvad er elektrisk scooterforsikring egentlig? Tænk på det som din økonomiske co-pilot. Det er en police designet til at beskytte dig mod de store omkostninger, der kan opstå ved ulykker, tyveri eller ansvarsspørgsmål, når du er ude på din scooter. Den kan dække skader, du måtte forårsage på andres ejendom, reparationer af din egen scooter eller endda hjælpe dig med at få en ny, hvis din bliver stjålet.

Bundlinjen: det er lige så vigtigt som din hjelm.

Hvorfor du virkelig skal overveje e-scooter forsikring

At cruise gennem byen på din scooter er en fantastisk følelse—det er hurtigt, sjovt og bedre end at sidde i trafik. Men hvad sker der, hvis du må svinge for at undgå en hund og ender med at ridse en parkeret bil? Eller endnu værre, du kommer tilbage til det sted, hvor du låste din scooter, og den er bare… væk. Det er de øjeblikke, der kan forvandle en god dag til et økonomisk mareridt.

Det er præcis her, forsikring kommer ind i billedet. Det er ikke bare kedeligt papirarbejde; det er et vigtigt udstyr for enhver seriøs rytter. Med e-scootere overalt har bytransport ændret sig og medført nye risici, som er lette at ignorere, indtil det er for sent. En god police er dit personlige sikkerhedsnet, der beskytter din bankkonto, din scooter og din fornuft.

Det er en større sag, end du tror

Eksplosionen i e-scooter popularitet er mere end bare en forbipasserende trend—det ændrer fuldstændigt, hvordan vi bevæger os rundt i vores byer. Og med flere ryttere følger et langt større behov for økonomisk beskyttelse. Det globale marked for scooterforsikring nåede hele 20,01 milliarder dollars i 2023 og forventes kun at vokse, efterhånden som flere mennesker dropper bilen til fordel for to hjul.

Denne vækst sker samtidig med den blomstrende elektriske scooterindustri, som forventes at blive et 81,81 milliarder dollars marked inden 2032. Regnestykket er enkelt: flere scootere på vejene betyder større risiko for ulykker, tyveri og ejendomsskade. En forsikringspolice ser mindre ud som en "nice-to-have" og mere som en "must-have."

Hvad en police faktisk gør for dig

Forsikring er ikke kun for store, dramatiske ulykker. Den er også der for de små, daglige uheld, der stadig kan tømme din pengepung. Uden en police står du selv til ansvar for enhver skade eller personskade, du forårsager, og de omkostninger kan hurtigt løbe op.

Her er nogle få virkelige eksempler, hvor du vil være glad for, at du har den:

- Ups, min fejl: Du vurderer et sving forkert og kommer til at ridse døren på en parkeret bil. Din ansvarsforsikring kan håndtere reparationsregningen.

- Den forsvindende handling: Du låste din scooter sikkert udenfor dit arbejde, men en tyv stjal den. Tyveribeskyttelse hjælper dig med at erstatte den uden at starte forfra.

- Huller i vejen-problemer: Du rammer et uset hul i vejen og falder, hvilket efterlader dig med en forstuvet håndled og medicinske regninger. Personskadebeskyttelse kan hjælpe med at dække disse omkostninger.

En solid forsikringspolice giver dig friheden til bare at nyde turen. Den lader dig fokusere på det sjove, velvidende at du har en backup-plan, hvis tingene går galt.

I sidste ende kan du være den sikreste rytter i verden, men du kan ikke kontrollere alt. For flere tips om forebyggelse, se vores guide om essentielle sikkerhedstips til elektriske scootere. At have den rette forsikring sikrer, at en dårlig dag ikke stopper dig fra at køre i mange år fremover.

Forståelse af Dine Lokale E-Scooter Forsikringslove

Så det store spørgsmål, som alle ryttere tænker på: "Har jeg virkelig brug for forsikring til min elektriske scooter?" Svaret er et klassisk "det kommer an på", fordi reglerne er spredt ud over hele kortet og ændrer sig drastisk afhængigt af, hvor du bor. At få styr på dine lokale love er det første og vigtigste skridt til at køre lovligt og med ro i sindet.

Rundt om i verden er e-scooter love stadig under udvikling. Nogle steder har fastlagt klare, specifikke regler, mens andre halter bagefter og efterlader ryttere i en forvirrende gråzone. Det betyder, at en scooter-ejer i USA har en helt anden spilleregler end en, der suser gennem Sydney eller Melbourne.

Det Stat-for-Stat Lapværk i USA

USA har ikke en enkelt, landsdækkende lov for e-scooter forsikring. I stedet er det et sammenfiltret net af forskellige statslige og bymæssige regler. Det skaber et ægte lapværkssystem, hvor du kan krydse en statsgrænse og pludselig befinde dig i en helt anden juridisk verden.

For eksempel kræver Californien ikke lovmæssigt, at ryttere har e-scooter forsikring, selvom det stadig er en rigtig god idé. Andre stater er først nu begyndt at finde ud af, hvad de vil gøre. Fordi det er så inkonsekvent, skal du lave din research og tjekke de specifikke love for din stat og endda din by.

Tænk på det amerikanske system som et mosaikbillede. Hver stat og by tilføjer sit eget stykke, hvilket skaber et komplekst billede, der kræver lokal viden for at navigere sikkert og lovligt.

Australiens Udviklende Regler

I Australien udvikler e-scooter scenen sig også, med love der varierer betydeligt mellem stater og territorier. For personlig brug af e-scooter er obligatorisk forsikring normalt ikke påkrævet for rytteren, men situationen er anderledes for lejeordninger.

I stater som Queensland og Australian Capital Territory, hvor private e-scootere i højere grad er tilladt på offentlige stier og veje, opfordres ryttere kraftigt til at have personlig ansvarsforsikring. Dette skyldes, at hvis du forårsager en ulykke, kan du blive personligt ansvarlig for skader eller personskade. Lejefirmaer for scootere er derimod generelt forpligtet til at have offentlig ansvarsforsikring for at dække deres flåde.

Leje vs. Privat Ejerskab

En vigtig forskel i både USA og Australien er forskellen mellem at køre på en lejet scooter og sin egen. De lejede scootere, du ser i byer fra firmaer som Lime eller Bird, er dækket af firmaets erhvervsforsikring. Det er en del af din lejepris.

Men når du først køber din egen scooter, forsvinder den beskyttelse. Du er eneansvarlig for eventuelle hændelser. Dette juridiske hul er netop grunden til, at en personlig forsikringspolice er så vigtig for private ejere. For at få en bedre forståelse af reglerne i dit område kan du lære mere om specifikke love om elektriske scootere i forskellige regioner.

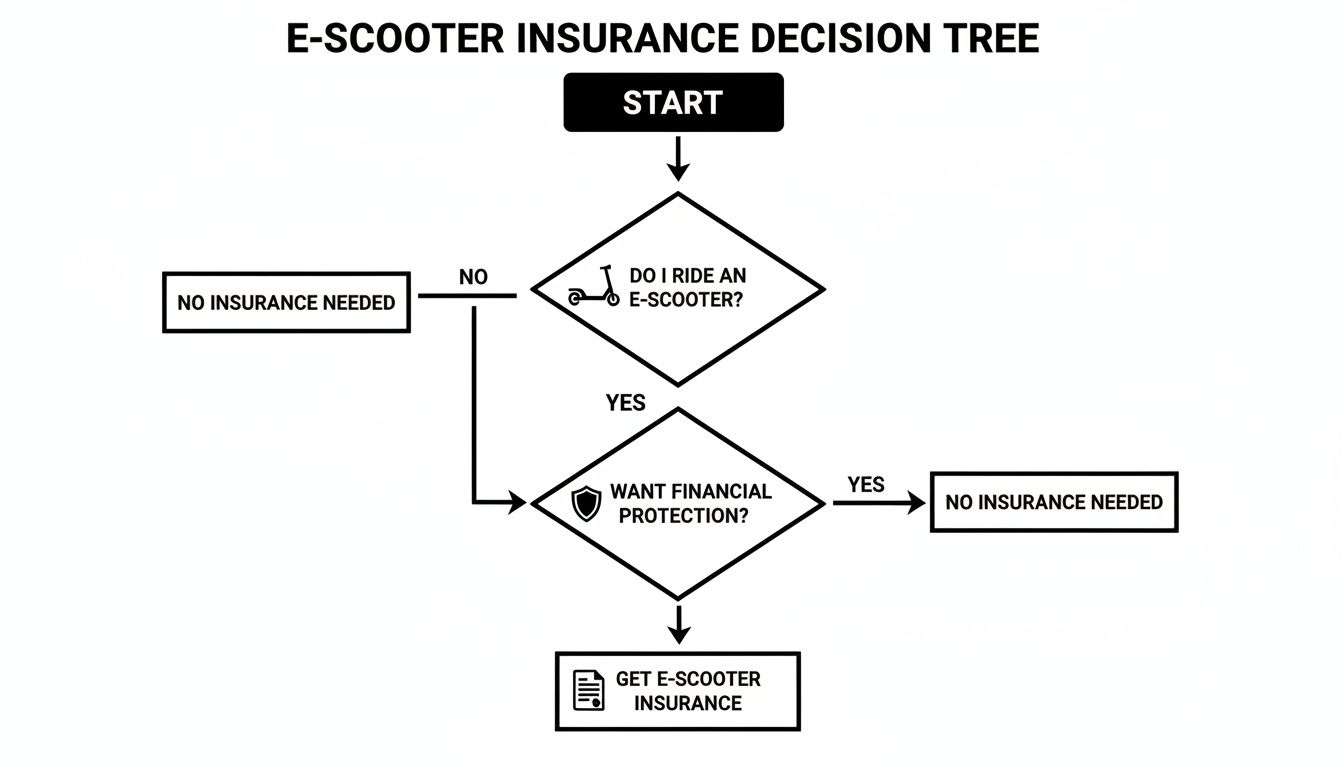

Dette praktiske beslutningstræ kan hjælpe dig med at finde ud af, hvor du står.

I sidste ende viser det her virkelig, at uanset om loven tvinger dig til det eller ej, er det altid en klog beslutning at få en form for beskyttelse.

Hvad din e-scooter forsikring faktisk dækker

Tænk på e-scooter forsikring som et værktøjssæt. Du ville ikke tage en skruenøgle for at lappe et fladt dæk, og du ville ikke bruge tyveribeskyttelse til at dække en lægeregning. Hver type dækning er et specifikt værktøj til en bestemt opgave.

At få styr på, hvad hvert værktøj gør, er det første skridt til at bygge en police, der virkelig har din ryg. Så lad os kigge nærmere på de vigtigste dækningstyper, du vil støde på, og se, hvordan de fungerer i virkeligheden. Det vil hjælpe dig med at finde ud af, hvilke værktøjer der er uundværlige for dit sæt.

Ansvarsdækning: Fundamentet i din police

Dette er den store. Ansvarsdækning er den mest grundlæggende og ofte vigtigste del af enhver e-scooter-plan. Den er designet til at beskytte andre mennesker mod enhver skade, du måtte forårsage under kørsel. Den er ikke til din scooter eller dine egne skader – det handler om at dække dit økonomiske ansvar over for andre.

Lad os sige, at du suser ned ad en cykelsti og ved et uheld støder ind i en fodgænger, som falder og brækker en arm. Eller måske svinger du for at undgå et hul i vejen og ridser siden af en parkeret bil. Uden ansvarsdækning hæfter du for deres lægeregninger eller bilreparationsomkostninger, betalt direkte af din egen lomme. Da dette er kernen i de fleste policer, er en solid forståelse af hvad ansvarsforsikring er et must.

Ansvarsdækning er dit økonomiske skjold. Det står mellem dig og potentielt enorme udgifter fra ulykker, hvor du er skyld i, og beskytter dine opsparinger mod retssager.

Beskyt din tur: Tyveri og kollision

Okay, så ansvar dækker andre, men hvad med din scooter? Det er her, de næste to dækninger kommer i spil. De handler alle om at få dig tilbage på to hjul, hvis din scooter bliver stjålet eller ødelagt.

1. Tyveri- og hærværksdækning

Lad os være ærlige, e-scootere er værdifulde og kan være et fristende mål for tyve. Denne dækning betaler dig tilbage for værdien af din scooter, hvis den bliver stjålet eller nogen beslutter sig for at ødelægge den med vilje.

- Virkelighedsscenarie: Du låser din scooter fast til et cykelstativ udenfor en café. Du kommer ud igen og finder en skåret lås og et tomt sted, hvor din scooter plejede at stå. Tyveridækning hjælper dig med at købe en erstatning.

2. Kollision dækning

Dette er den, der hjælper med at betale for reparationer på din egen scooter efter en ulykke, uanset hvem der var skyld i den. Uanset om du rammer en kantsten og bøjer rammen eller kommer i klemme med en anden rytter, er dette det værktøj, du får brug for.

- Virkelighedsscenarie: Du vurderer et sving forkert og styrter, hvilket beskadiger forhjul og motor. Kollision dækning vil hjælpe med at betale værkstedets regning, så du kan komme videre.

Dækning af dit eget velbefindende (og andre hovedpiner)

Ulykker kan gøre mere end bare at skade ejendom—de kan skade dig og efterlade dig strandet. Disse ekstra dækninger handler om at beskytte dig, føreren, og give dig en hjælpende hånd, når du virkelig har brug for det.

Personskadebeskyttelse (PIP) / Medicinske betalinger

Ofte kaldet "no-fault" dækning, Personskadebeskyttelse hjælper med at betale dine medicinske regninger, hvis du kommer til skade i en ulykke, uanset hvem der forårsagede den. Dette er en game-changer, hvis din sygeforsikring har en meget høj selvrisiko, eller hvis du slet ikke har nogen.

Dette kan dække ting som:

- Ambulancekørsel og skadestuebesøg

- Lægebesøg og løbende behandling

- Fysioterapi for at få dig på benene igen

- Selv tabt arbejdsfortjeneste, hvis du ikke kan arbejde, mens du kommer dig

Vejhjælp

Dette er et fantastisk lille tillæg, der giver dig masser af ro i sindet. Hvis din scooter går i stykker midt på turen—en punktering, et dødt batteri langt hjemmefra—er vejhjælp din helt. Et servicekøretøj kan hente dig og din scooter og køre jer til et værksted eller direkte hjem. Det er en lille bekvemmelighed, der føles som en livredder, når du sidder fast.

For at gøre det endnu klarere, her er en hurtig oversigt over, hvad hver dækning gør.

E-scooter forsikringsdækning på et øjeblik

Denne tabel giver dig et hurtigt overblik over de vigtigste typer dækning og hvad de beskytter dig mod i korte træk.

| Dækningstype | Hvad det dækker | Virkelighedseksempel |

|---|---|---|

| Ansvar | Fysiske skader og materielle skader, du forårsager på andre. | Du ridser ved et uheld en parkeret bil; dette dækker reparationsregningen. |

| Tyveri & Hærværk | Omkostningerne ved at erstatte din scooter, hvis den bliver stjålet eller forsætligt beskadiget. | Din scooter bliver stjålet fra et cykelstativ; dette hjælper dig med at købe en ny. |

| Kollision | Reparationsomkostninger for din egen scooter efter en ulykke, uanset skyld. | Du rammer et hul i vejen og bøjer rammen på din scooter; dette dækker reparationen. |

| Personskade | Dine egne medicinske regninger og tabt arbejdsfortjeneste efter en ulykke. | Du falder og brækker dit håndled; dette hjælper med at dække dine lægeregninger. |

| Vejhjælp | Hjælp hvis din scooter går i stykker, som bugsering eller batteriopladning. | Dit batteri dør 5 miles fra hjemmet; en lastbil kommer og henter dig. |

Ved at kombinere disse muligheder kan du sammensætte en forsikringspolice, der passer perfekt til din kørestil, dit budget og dit risikoniveau. På den måde er du klar til, hvad end vejen byder på.

Hvor meget bør du forvente at betale for dækning?

Lad os tale om det vigtigste: hvor meget kommer det egentlig til at koste dig? Der findes ikke en enkelt pris på e-scooter forsikring. Tænk på det som en skræddersyet opskrift—den endelige pris afhænger helt af de ingredienser, du vælger.

Den gode nyhed? Det er næsten altid billigere end bilforsikring. Men prisen kan svinge meget afhængigt af din scooter, hvor du bor, og hvad du ønsker at være dækket for. Når du først har styr på nøglefaktorerne, kan du bedre forstå de tilbud, du får, og finde en plan, der passer til dit budget.

Nøglefaktorer, der driver dine forsikringsomkostninger

Forsikringsselskaber handler i bund og grund om risikostyring. Jo større risiko de vurderer, at du udgør, desto dyrere bliver din police. For at finde ud af det, kigger de på nogle få nøgleoplysninger for at opbygge en profil af dig og din scooter.

Her er hovedingredienserne, der bliver blandet sammen, når de beregner din præmie:

- Din scooters værdi: Dette er en vigtig faktor. En hurtig, højtydende $2,000 scooter vil koste mere at forsikre end en simpel $400 cruiser, du bruger til weekendærinder. Jo dyrere det er for forsikringsselskabet at erstatte den, desto højere bliver din præmie.

- Din placering: Hvor du kører betyder meget. At suse gennem en tæt pakket by som New York eller Sydney indebærer en højere risiko for ulykker og tyveri end at køre rundt i en stille forstad. Forsikringsselskaber har masser af data om dette og justerer din pris derefter.

- Dine dækningsniveauer: Det er ligesom at bestille en pizza; jo flere toppings du tilføjer, desto dyrere bliver det. En basal ansvarsforsikring vil være dit billigste valg. Hvis du vil have det hele—tyveri, kollision og personskadebeskyttelse—kan du forvente at betale mere.

- Din kørehistorik: Har du en plettfri rekord? Forsikringsselskaber elsker det. Hvis du ikke har lavet nogen krav, betragtes du som en lavere risiko. Omvendt vil en historik med ulykker sandsynligvis øge dine priser.

- Din selvrisiko: Selvrisikoen er simpelthen det beløb, du accepterer at betale selv, før din forsikringsdækning træder i kraft. Hvis du vælger en højere selvrisiko (f.eks. $500 i stedet for $250), får du som regel en lavere månedlig præmie. Det er en afvejning.

Eksempelpriser på tværs af forskellige regioner

For at give dig en bedre fornemmelse af, hvad du kan forvente, lad os se på nogle virkelige tal. Omkostningerne kan være helt forskellige i USA og Australien på grund af forskellige love og hvordan forsikringsselskaber vurderer risiko i hvert område.

På det amerikanske marked, som har det største udvalg, ligger de månedlige omkostninger ofte et sted mellem 10 og 50 dollars. En studerende i en lille by med en basis scooter vil måske være i den lave ende, mens en, der pendler dagligt i en storby på en premium model, nemt kan være i den høje ende. Det svarer til cirka 120-600 dollars om året.

For eksempel kunne en pendler i Florida med en topmoderne Punk Ride scooter og en omfattende plan betale omkring $350 årligt. Prisen afspejler blot de forskellige niveauer af risiko og dækning.

I Australien er specialiseret e-scooter forsikring et nyere marked, men du kan generelt forvente, at omfattende policer ligger mellem 20 og 40 AUD pr. måned. Dette inkluderer ofte ansvar, tyveri og dækning for tilfældig skade. En rytter i en storby som Melbourne eller Brisbane med en mellemklasse scooter kan forvente at betale omkring 300-400 AUD for et års solid beskyttelse. Du vil opdage, at mange af de samme idéer også påvirker prisen på forsikring til elektriske cykler.

Med elektriske scootere, der nu driver 15% af byens mikromobilitetsrejser verden over, vokser forsikringsmarkedet hver dag. Men der er et stort hul: kun omkring 20% af ryttere har fuld dækning for store risici som tyveri eller ulykker. Ved at forstå, hvad der driver prisen, kan du træffe et klogt valg og sikre, at du er en af de ryttere, der rent faktisk er beskyttet.

En simpel tjekliste til at købe din første police

Okay, så du er klar til at blive dækket, men føler dig lidt fortabt? At købe din første forsikring til elektrisk scooter kan virke skræmmende, men det er faktisk ikke så kompliceret. Tricket er at bryde det ned i nogle få enkle trin.

Jeg har samlet denne ligetil tjekliste for at guide dig igennem det hele. Vi går fra at finde ud af, hvad du faktisk har brug for, til at forstå det med småt. Tænk på det mindre som en pligt og mere som et smart træk for din sindsro.

Trin 1: Find ud af, hvad du virkelig har brug for

Før du overhovedet begynder at google forsikringsselskaber, så tag et øjeblik til at tænke over dit liv som rytter. Den perfekte police for en daglig pendler, der snor sig gennem bytrafikken, er milevidt fra det, som en, der bare cruiser i weekenden, har brug for.

Stil dig selv disse spørgsmål:

- Hvor ofte kører du? En daglig pendling i myldretiden er en helt anden sag end en afslappet søndagstur i parken.

- Hvad er din scooter værd? En premium model som en Punk Ride Hidoes D3 fortjener meget stærkere tyveri- og skadedækning end en simpel, entry-level scooter.

- Hvor parkerer du den? At opbevare den i en låst garage er meget sikrere end at kæde den fast til et skilt på en travl gade natten over. Din tyveririsiko vil være helt anderledes.

- Hvad er dit budget? Vær ærlig over for dig selv. Hvad har du faktisk råd til at betale om måneden, og hvad kan du klare som selvrisiko, hvis du skal anmelde en skade?

At få denne del rigtigt forhindrer dig i enten at betale for meget for dækning, du aldrig vil bruge, eller endnu værre, at stå uden dækning, når du virkelig har brug for det. Dette er dit fundament.

Trin 2: Lav lidt forarbejde på udbyderne

Nu hvor du har en god idé om, hvad du leder efter, er det tid til at se, hvem der er derude. Markedet for el-scooterforsikring vokser bestemt, men det er ikke så fyldt som for eksempel bilforsikring. Du bliver nødt til at grave lidt.

Start med at søge efter selskaber, der specifikt nævner el-scooter eller mikromobilitetsplaner i dit område (uanset om du er i Australien eller USA). Du vil opdage, at nogle af de store forsikringsselskaber måske tilbyder det som et tillæg til en motorcykelforsikring eller endda en lejerforsikring. Tag dig tid til at læse kundeanmeldelser, undersøge deres økonomiske stabilitet og se, hvad andre ryttere siger om deres skadesbehandlingsproces.

At vælge et forsikringsselskab handler ikke kun om at få den laveste pris. Du vil have et selskab, der virkelig forstår de specifikke risici ved at køre på en el-scooter og har et ry for at behandle sine kunder godt.

Trin 3: Saml dine oplysninger

For at få et præcist tilbud skal du have nogle oplysninger klar. Forsikringsselskaber bruger disse oplysninger til at vurdere din risikoprofil og beregne din præmie. Tro mig, det er meget nemmere at have det hele samlet, før du begynder at udfylde formularer.

Sørg for at have disse ting klar:

- Detaljer om scooteren: Mærke, model, årgang og serienummer på din scooter.

- Købsbevis: Din kvittering eller faktura, der viser, hvad du har betalt for det. Dette er vigtigt, især ved tyverianmeldelser.

- Personlige oplysninger: Dit fulde navn, adresse og fødselsdato.

- Kørehistorik: Vær klar til at svare på spørgsmål om tidligere skader eller ulykker.

At have dette klar gør hele processen hurtigere og sikrer, at de tilbud, du får, faktisk er nøjagtige.

Trin 4: Sammenlign tilbud og læs det med småt

Når du har fået et par tilbud, er det fristende bare at vælge det billigste og kalde det en dag. Men den laveste pris er ikke altid det bedste tilbud. Nu er det tid til virkelig at se på, hvad du får for dine penge.

Læg policerne side om side og vær opmærksom på disse ting:

- Dækningsgrænser: Hvad er det absolutte maksimum, som policen vil udbetale for et ansvar- eller tyveriskrav?

- Selvrisiko: Hvor mange penge skal du selv betale, før forsikringen begynder at dække?

- Undtagelser: Hvad dækker policen ikke? Du vil ofte finde ting som brug af dit løbehjul til erhvervsarbejde (som madlevering) eller skader fra kapkørsel er udelukket.

Ærligt talt, dette er det mest kritiske skridt. En lille detalje gemt i det med småt kan være forskellen mellem en dækket skadeanmeldelse og en regning, der ødelægger dit år. Følg denne tjekliste, og du vil være i en god position til at finde den rette e-løbehjulsforsikring, der beskytter dig og dit køretøj.

Har du spørgsmål? Vi har svarene

Selv med alle hovedpunkterne dækket, er der altid nogle specifikke "hvad nu hvis"-scenarier, der dukker op. Her tager vi fat på de tilbageværende spørgsmål – dem, der holder ryttere vågne om natten. Lad os rydde op i nogle af de mest almindelige vanskelige situationer, så du præcis ved, hvad din e-løbehjulsforsikring gør, og ikke gør.

At kende det med småt er altafgørende. En forsikringspolice er bare et stykke papir, indtil den dag, du rent faktisk får brug for den.

Kan jeg bare tilføje mit løbehjul til min hus- eller lejerforsikring?

Dette er uden tvivl det mest almindelige spørgsmål, vi hører, og med god grund. Det virker logisk, ikke? Du antager, at din hus- eller lejerforsikring vil dække dit e-løbehjul, hvis det bliver stjålet fra din garage. Og nogle gange kan du have ret – men det er et stort "kan."

Det virkelige problem opstår i det øjeblik, du kører det ud af din indkørsel. Næsten alle husforsikringer sætter en klar grænse for dækning af ulykker med "motoriserede køretøjer", når de forlader din ejendom. Så hvis du rammer en fodgænger eller forårsager en mindre påkørsel nede ad gaden, står du næsten helt alene.

Konklusionen: At stole på husforsikring er et stort gamble. Det kan måske hjælpe lidt ved tyveri hjemme, men det efterlader dig fuldstændig udsat for ansvar på vejen. En dedikeret e-løbehjulsforsikring er designet til at dække netop de huller.

Dækker min forsikring mig til madleveringsarbejde?

Hvis du overvejer at bruge dit løbehjul til at tjene penge med tjenester som Uber Eats eller DoorDash, så hold lige en pause. Det ændrer alt set fra et forsikringsperspektiv.

Din standard, personlige e-løbehjulsforsikring vil næsten altid have en klausul, der udelukker enhver form for "erhvervsmæssig brug." Forsikringsselskaber ser en leveringsrytter som en langt højere risiko – du er mere på vejen, ofte i travle perioder, og har travlt. Det er en opskrift på ulykker.

For at være dækket, skal du have en specifik erhvervs- eller "leje og belønning" forsikring. At prøve at klare sig med din personlige plan er en dårlig idé; hvis du kommer ud for en ulykke, mens du er på arbejde, kan dit forsikringsselskab afvise din skadeanmeldelse, og du ender med at betale hele regningen selv.

Hvad sker der, hvis en ven styrter min forsikrede scooter?

Her kan tingene blive lidt rodede. Som en generel regel følger forsikringen køretøjet, ikke personen. Det betyder, at hvis du giver din ven tilladelse til at køre din scooter, og de forårsager en ulykke, er det din forsikringspolice, der skal reagere.

Men der er et par store "men", du skal være opmærksom på:

- Tilladt brug: De fleste policer dækker venner, som du lader låne din scooter. Men hvis de tog den på en joyride uden at spørge, vil ethvert krav sandsynligvis blive afvist direkte.

- Policens undtagelser: Læs din police grundigt. Nogle forsikringsselskaber er meget strenge og dækker kun ryttere, der er specifikt navngivet i policen.

- Din historik: Glem ikke, at ethvert krav, der indgives—selv hvis din ven kørte—bliver registreret på din forsikringshistorik. Det kan betyde højere præmier for dig senere.

Det klogeste træk? Før du overlader styret, så dobbelttjek din police eller giv dit forsikringsselskab et hurtigt opkald. Det er bedre at være på den sikre side.

Hvordan indgiver jeg egentlig et krav?

Tanken om at indgive et forsikringskrav kan virke overvældende, men det er en ret ligetil proces, hvis du kender trinnene. Det vigtigste er at handle hurtigt, uanset om din scooter blev stjålet eller du var ude for en ulykke.

Her er en hurtig tjekliste at følge:

- Dokumenter alt på stedet: Været ude for en ulykke? Tag billeder af stedet, skaderne på alt involveret og eventuelle skader. Udveksl kontakt- og forsikringsoplysninger med den anden person. Hvis din scooter blev stjålet, skal du straks anmelde det til politiet—forsikringsselskaberne går ikke videre uden en politirapport.

- Ring til dit forsikringsselskab: Tag telefonen og kontakt dit forsikringsselskabs skadesafdeling så hurtigt som muligt. De åbner en sag, tildeler en taksator og fortæller dig præcis, hvilket papirarbejde du skal bruge.

- Giv alle detaljer: Hav dit politirapportnummer, fotos og kvitteringer for din scooter klar. Jo mere organiseret du er, desto hurtigere og glattere vil processen være.

Selvfølgelig bliver krav nogle gange afvist. Hvis det nogensinde sker for dig, er det godt at kende dine muligheder. At forstå hvordan man appellerer en afvist forsikringskrav kan give dig magten til at kæmpe for den dækning, du har betalt for.

Klar til at kombinere din forsikringsviden med en fed ny tur? Hos Punk Ride har vi håndplukket et udvalg af førsteklasses elektriske scootere fra mærker som HIDOES, IENYRID og EVERCROSS. Vi er her for at hjælpe dig med at finde den perfekte scooter til din stil, så du kan komme ud på vejen med fuld ro i sindet.

Udforsk vores udvalg af elektriske scootere hos Punk Ride i dag!

Del:

En rytters vejledning til opladere til elcykler

Elektrisk løbehjul med rækkevidde: Sådan maksimerer du rækkevidden på dit elektriske løbehjul