Co přesně je pojištění elektrického skútru? Představte si ho jako svého finančního spolujezdce. Je to pojistka navržená tak, aby vás chránila před vysokými náklady, které mohou vzniknout při nehodách, krádežích nebo problémech s odpovědností, když jste na skútru. Může pokrýt škody, které způsobíte na majetku někoho jiného, opravy vašeho vlastního skútru nebo vám pomoci pořídit nový, pokud vám ten váš ukradnou.

Zkrátka: je to stejně důležité jako vaše helma.

Proč byste měli opravdu uvažovat o pojištění elektrického skútru

Projíždět městem na skútru je úžasný pocit – je to rychlé, zábavné a lepší než sedět v dopravní zácpě. Ale co když musíte vyhnout psovi a omylem poškrábete zaparkované auto? Nebo ještě hůř, vrátíte se na místo, kde jste skútr zamkli, a on je prostě… pryč. To jsou chvíle, které mohou proměnit skvělý den ve finanční noční můru.

Právě zde přichází na řadu pojištění. Není to nudná byrokracie; je to nezbytná výbava pro každého vážného jezdce. S elektrickými skútry všude ve městech se změnil způsob cestování, přinášející nová rizika, která je snadné ignorovat, dokud není pozdě. Dobrá pojistka je vaše osobní bezpečnostní síť, chránící váš bankovní účet, váš skútr a váš klid.

Je to větší záležitost, než si myslíte

Explozivní nárůst popularity elektrických skútrů není jen přechodný trend – zcela mění způsob, jakým se pohybujeme po městech. A s více jezdci přichází mnohem větší potřeba finanční ochrany. Globální trh s pojištěním skútrů dosáhl v roce 2023 ohromujících 20,01 miliardy dolarů a očekává se, že bude ještě růst, protože stále více lidí opouští auta ve prospěch dvou kol.

Tento růst probíhá současně s rychle rostoucím průmyslem elektrických skútrů, který má podle předpokladů dosáhnout hodnoty 81,81 miliardy dolarů do roku 2032. Matematika je jednoduchá: více skútrů na silnicích znamená větší pravděpodobnost nehod, krádeží a škod na majetku. Pojištění se tak stává spíše „nutností“ než „příjemným doplňkem“.

Co vám pojištění skutečně přináší

Pojištění není jen na velké, dramatické nehody. Je tu také pro malé, každodenní nehody, které vám mohou pořádně zatížit peněženku. Bez pojistky jste zodpovědní za jakékoli škody nebo zranění, která způsobíte, a tyto náklady se mohou rychle nasčítat.

Zde je několik skutečných příkladů, kdy budete rádi, že ho máte:

- Jejda, moje chyba: Špatně jste odhadli zatáčku a omylem poškrábali dveře zaparkovaného auta. Vaše pojištění odpovědnosti může pokrýt náklady na opravu.

- Zmizení: Bezpečně jste zamkli svůj skútr před prací, ale zloděj si ho odnesl. Ochrana proti krádeži vám pomůže ho nahradit, aniž byste museli začínat od nuly.

- Problémy s výmoly: Narazili jste na neviditelný výmol a spadli jste, což vám způsobilo podvrtnutí zápěstí a lékařské účty. Ochrana proti osobním úrazům může pomoci pokrýt tyto náklady.

Solidní pojistná smlouva vám dává svobodu si jízdu prostě užít. Umožňuje vám soustředit se na zábavu s vědomím, že máte záložní plán, pokud se něco pokazí.

Nakonec můžete být nejbezpečnějším jezdcem na světě, ale nemůžete ovládat všechno. Pro více tipů na prevenci si přečtěte náš průvodce základními bezpečnostními tipy pro elektrické koloběžky. Mít správné pojištění zajistí, že jeden špatný den vás nezastaví v jízdě na mnoho let.

Porozumění místním zákonům o pojištění elektrických koloběžek

Takže velká otázka, která zajímá každého jezdce: „Potřebuji opravdu pojištění na svou elektrickou koloběžku?“ Odpověď je klasické „to záleží“, protože pravidla jsou rozmanitá a výrazně se liší podle místa, kde žijete. Zvládnout místní zákony je prvním a nejdůležitějším krokem k legální jízdě a klidu na duši.

Po celém světě jsou zákony o elektrických koloběžkách stále ve vývoji. Některá místa stanovila jasná, specifická pravidla, zatímco jiná zaostávají, což nechává jezdce v matoucí šedé zóně. To znamená, že majitel koloběžky v USA má úplně jiný přístup než někdo, kdo jezdí po Sydney nebo Melbourne.

Patchwork systém států v USA

Spojené státy nemají jednotný celonárodní zákon o pojištění elektrických koloběžek. Místo toho jde o spletitou síť různých pravidel států a měst. To vytváří skutečný patchwork systém, kde můžete překročit hranici státu a najednou se ocitnout v úplně jiném právním světě.

Například Kalifornie právně nevyžaduje, aby jezdci měli pojištění elektrické koloběžky, i když je to stále velmi dobrý nápad. Jiné státy teprve začínají zjišťovat, co chtějí dělat. Protože je to tak nekonzistentní, musíte si udělat domácí úkol a zkontrolovat konkrétní zákony pro váš stát a dokonce i město.

Představte si systém v USA jako mozaiku. Každý stát a město přidává svůj dílek, čímž vzniká složitý obraz, který vyžaduje místní znalosti pro bezpečnou a legální orientaci.

Vyvíjející se pravidla v Austrálii

V Austrálii se scéna elektrických koloběžek také vyvíjí, přičemž zákony se výrazně liší mezi státy a teritorii. Pro osobní použití elektrických koloběžek není pro jezdce obvykle povinné pojištění, ale situace je jiná u půjčoven.

Ve státech jako Queensland a Australské hlavní teritorium, kde jsou soukromé elektrické koloběžky na veřejných cestách a stezkách více povoleny, jsou jezdci důrazně vybízeni, aby měli osobní odpovědnostní pojištění. Je to proto, že pokud způsobíte nehodu, můžete být osobně odpovědní za škody nebo zranění. Společnosti půjčující koloběžky naopak obvykle musí mít pojištění odpovědnosti za škodu na veřejnosti, které kryje jejich vozový park.

Pronájem vs. Soukromé vlastnictví

Klíčovým rozdílem jak v USA, tak v Austrálii je rozdíl mezi jízdou na půjčené koloběžce a na vlastní. Půjčené koloběžky, které vidíte ve městech od společností jako Lime nebo Bird, jsou kryty komerční pojistnou smlouvou společnosti. To je součástí vaší ceny za pronájem.

Jakmile si ale koupíte vlastní skútr, tato ochrana zmizí. Jste plně odpovědní za jakékoli incidenty. Tento právní mezera je přesně důvod, proč je osobní pojistka tak důležitá pro soukromé majitele. Pro lepší představu o pravidlech ve vaší oblasti se můžete dozvědět více o konkrétních právech týkajících se elektrických skútrů v různých regionech.

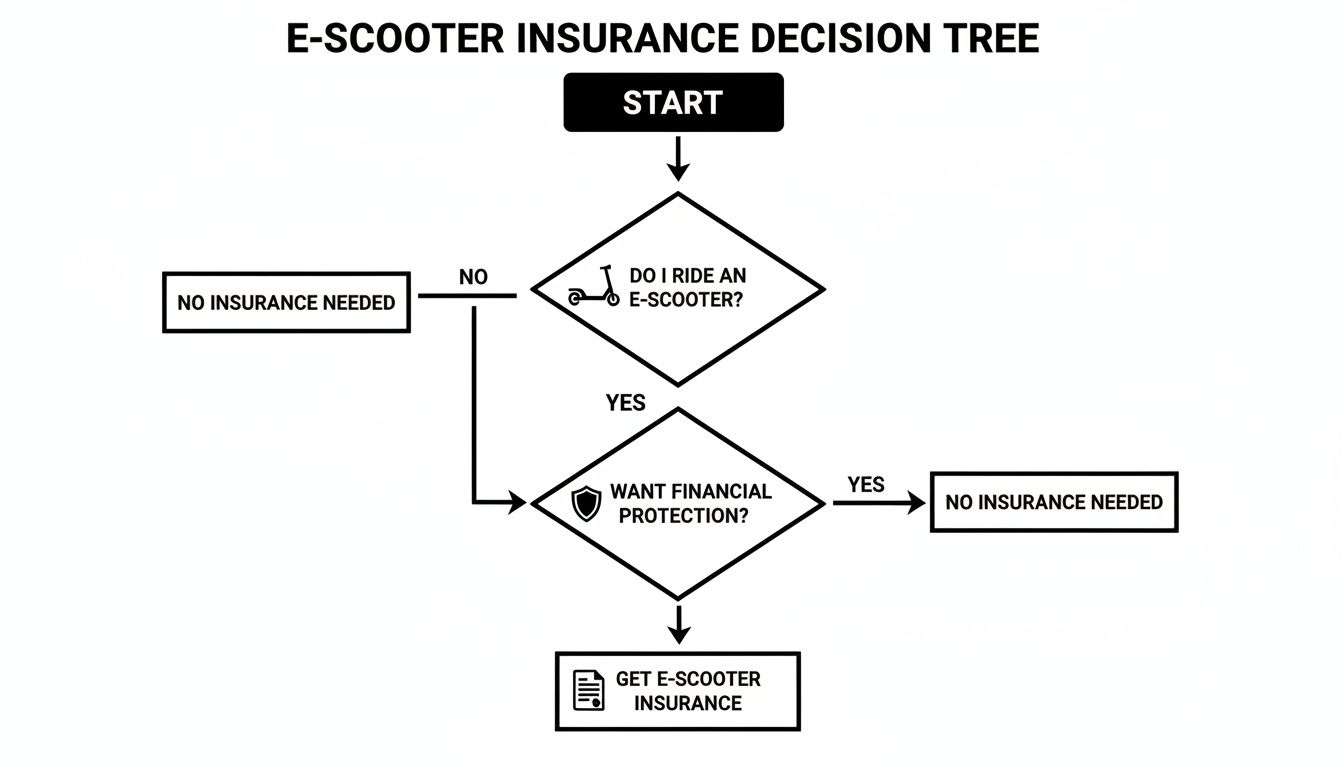

Tento užitečný rozhodovací strom vám může pomoci zjistit, kde stojíte.

Nakonec to ukazuje, že ať už vás zákon nutí nebo ne, mít nějakou ochranu je vždy chytrý krok.

Co vaše pojištění e-skútru skutečně kryje

Představte si pojištění e-skútru jako sadu nářadí. Nepoužijete klíč na opravu prázdné pneumatiky a nevyužijete ochranu proti krádeži na úhradu lékařského účtu. Každý typ krytí je specifický nástroj pro konkrétní úkol.

Pochopení, co každý nástroj dělá, je prvním krokem k vytvoření pojistky, která vás skutečně ochrání. Takže si rozebere hlavní možnosti krytí, na které narazíte, a podíváme se, jak fungují v reálném světě. To vám pomůže zjistit, které nástroje jsou pro vás nezbytné.

Pojištění odpovědnosti: Základ vaší pojistky

Tohle je to hlavní. Pojištění odpovědnosti je nejzákladnější a často nejdůležitější částí jakéhokoli plánu na e-skútr. Je navrženo tak, aby chránilo ostatní lidi před jakoukoli škodou, kterou můžete způsobit při jízdě. Není určeno pro váš skútr nebo vaše vlastní zranění – jde o krytí vaší finanční odpovědnosti vůči ostatním.

Řekněme, že svištíte po cyklostezce a náhodou narazíte do chodce, který spadne a zlomí si ruku. Nebo třeba uhýbáte, abyste se vyhnuli výmolu, a poškrábete bok zaparkovaného auta. Bez pojištění odpovědnosti jste zodpovědní za jejich lékařské účty nebo opravu auta, které zaplatíte z vlastní kapsy. Protože je to jádro většiny pojistek, je nezbytné pochopit, co je pojištění odpovědnosti.

Pojištění odpovědnosti je váš finanční štít. Stojí mezi vámi a potenciálně obrovskými náklady z nehod, kde jste viníkem, a chrání vaše úspory před soudními spory.

Ochrana vašeho jezdce: Krádež a kolize

Dobře, tak odpovědnost se stará o ostatní, ale co váš skútr? Právě zde přicházejí na řadu tyto další dvě krytí. Jsou zaměřena na to, aby vás dostala zpět na dvě kola, pokud vám skútr ukradnou nebo poškodí.

1. Pojištění proti krádeži a vandalismu

Přiznejme si to, e-koloběžky jsou cenné a mohou být lákavým cílem pro zloděje. Toto pojištění vám nahradí hodnotu koloběžky, pokud bude ukradena nebo někdo úmyslně poškodí.

- Reálný scénář: Připnete si koloběžku k stojanu na kola před kavárnou. Když se vrátíte, najdete přestřižený zámek a prázdné místo, kde vaše koloběžka byla. Pojištění proti krádeži vám pomůže koupit náhradu.

2. Pojištění srážky

Toto je pojištění, které pomáhá platit opravy vaší vlastní koloběžky po nehodě, bez ohledu na to, kdo byl viník. Ať už narazíte do obrubníku a ohnete rám, nebo se dostanete do kolize s jiným jezdcem, toto je nástroj, který budete potřebovat.

- Reálný scénář: Špatně odhadnete zatáčku a havarujete, poškodíte přední kolo a motor. Pojištění srážky by pomohlo zaplatit účet v opravně, aby vás zase dostalo na cestu.

Krytí vašeho vlastního zdraví (a dalších starostí)

Nehody mohou způsobit víc než jen škody na majetku – mohou vás zranit a nechat vás na holičkách. Tyto doplňkové pojistky jsou tu, aby chránily vás, jezdce, a podaly vám pomocnou ruku, když ji opravdu potřebujete.

Ochrana osobních zranění (PIP) / Lékařské platby

Často nazývané „pojištění bez ohledu na vinu“, Ochrana osobních zranění pomáhá platit vaše lékařské účty, pokud se zraníte při nehodě, bez ohledu na to, kdo ji způsobil. To je zásadní, pokud máte u zdravotního pojištění vysokou spoluúčast nebo žádné vůbec.

Toto může pokrýt například:

- Jízdy sanitkou a návštěvy pohotovosti

- Návštěvy lékaře a průběžná péče

- Fyzioterapie, aby vás dostala zpět na nohy

- Dokonce i ztracené mzdy, pokud nemůžete pracovat během zotavování

Asistence na silnici

Toto je skvělý malý doplněk, který vám přinese spoustu klidu. Pokud se vám koloběžka během jízdy porouchá – defekt pneumatiky, vybitá baterie daleko od domova – asistenční služba na silnici je váš hrdina. Servisní vozidlo vás i koloběžku odveze do opravny nebo rovnou domů. Je to malá výhoda, která se cítí jako záchrana, když jste v nesnázích.

Pro ještě větší přehlednost zde je rychlý rozpis, co každé pojištění dělá.

Přehled pojištění e-koloběžek

Tato tabulka vám rychle ukáže hlavní typy pojištění a co vás v kostce chrání.

| Typ krytí | Co kryje | Reálný příklad |

|---|---|---|

| Odpovědnost | Tělesné zranění a škody na majetku, které způsobíte ostatním. | Náhodně poškrábete zaparkované auto; toto pokryje účet za opravu. |

| Krádež a vandalismus | Náklady na náhradu koloběžky, pokud je ukradena nebo úmyslně poškozena. | Vaše koloběžka je ukradena z stojanu na kola; toto vám pomůže koupit novou. |

| Srážka | Náklady na opravu vaší vlastní koloběžky po nehodě, bez ohledu na vinu. | Narazíte do výmolu a ohnete rám své koloběžky; toto pokryje opravu. |

| Osobní zranění | Vaše vlastní lékařské účty a ztracené mzdy po nehodě. | Spadnete a zlomíte si zápěstí; toto pomáhá pokrýt vaše lékařské účty. |

| Asistence na silnici | Pomoc, pokud se vám skútr porouchá, například odtah nebo nastartování baterie. | Vaše baterie se vybije 5 mil od domova; přijede pro vás nákladní auto. |

Kombinací a volbou těchto možností si můžete sestavit pojistnou smlouvu, která dokonale odpovídá vašemu jízdnímu stylu, rozpočtu a pohodlí s rizikem. Tak budete připraveni na cokoli, co vám cesta přinese.

Kolik byste měli očekávat, že zaplatíte za krytí?

Dobře, pojďme mluvit o podstatě věci: kolik vás to vlastně bude stát? Neexistuje jedna pevná cena za pojištění e-skútru. Spíše si to představte jako vlastní recept—konečná cena závisí zcela na ingrediencích, které do něj vložíte.

Dobrá zpráva? Je to téměř vždy levnější než pojištění auta. Ale cena, kterou zaplatíte, může výrazně kolísat podle vašeho skútru, místa bydliště a toho, co chcete mít pojištěné. Jakmile pochopíte klíčové faktory, budete schopni lépe porozumět nabídkám a najít plán, který odpovídá vašemu rozpočtu.

Klíčové faktory, které ovlivňují vaše náklady na pojištění

Pojišťovny se opravdu zabývají řízením rizika. Čím větší riziko si myslí, že představujete, tím více bude vaše pojistka stát. Aby to zjistily, podívají se na několik klíčových informací, aby vytvořily profil vás a vašeho skútru.

Zde jsou hlavní ingredience, které se přidávají do mixu při výpočtu vašeho pojistného:

- Hodnota vašeho skútru: To je velká věc. Rychlý, výkonný skútr za 2 000 $ bude dražší na pojištění než základní skútr za 400 $, který používáte na víkendové pochůzky. Čím víc by pojišťovna musela zaplatit za jeho náhradu, tím vyšší bude vaše pojistné.

- Vaše lokalita: Kde jezdíte, hodně záleží. Projíždět přeplněným městem jako New York nebo Sydney znamená vyšší riziko nehod a krádeží než jezdit po klidném předměstí. Pojišťovny mají spoustu dat o tom a podle toho upravují vaše sazby.

- Vaše úrovně krytí: Je to jako objednávání pizzy; čím více přísad přidáte, tím to stojí víc. Základní pojistka pouze na odpovědnost bude nejlevnější volbou. Pokud chcete kompletní krytí—krádež, kolizi a ochranu proti úrazům—můžete očekávat vyšší cenu.

- Vaše jízdní historie: Máte bezúhonný záznam? Pojišťovny to milují. Pokud jste nepodali žádné pojistné události, jste považováni za nižší riziko. Naopak historie nehod pravděpodobně zvýší vaše sazby.

- Vaše spoluúčast: Spoluúčast je jednoduše částka, kterou souhlasíte zaplatit z vlastní kapsy, než začne platit vaše pojistné krytí. Pokud si zvolíte vyšší spoluúčast (například 500 $ místo 250 $), obvykle získáte nižší měsíční pojistné. Je to kompromis.

Náklady na vzorky v různých regionech

Abychom vám dali lepší představu, co očekávat, podívejme se na některá reálná čísla. Náklady se mohou v USA a Austrálii výrazně lišit kvůli odlišným zákonům a tomu, jak pojišťovny v každé zemi vnímají riziko.

Na americkém trhu, který má nejširší nabídku, se měsíční náklady často pohybují mezi 10 a 50 dolary. Student na malé městě s jednoduchou koloběžkou bude pravděpodobně na nižším konci, zatímco někdo, kdo denně dojíždí ve velkém městě na prémiovém modelu, může být na vyšším konci. To vychází přibližně na 120-600 dolarů ročně.

Například dojíždějící na Floridě s špičkovou koloběžkou Punk Ride a komplexním plánem by mohl zaplatit kolem $350 ročně. Cena jednoduše odráží různé úrovně rizika a krytí.

V Austrálii je specializované pojištění e-koloběžek novějším trhem, ale obecně můžete očekávat, že komplexní pojistky se pohybují od 20 do 40 AUD měsíčně. To často zahrnuje krytí odpovědnosti, krádeže a náhodného poškození. Jezdec ve velkém městě jako Melbourne nebo Brisbane s koloběžkou střední třídy by mohl očekávat platbu kolem 300-400 AUD za rok solidní ochrany. Mnoho z těchto stejných principů ovlivňuje i cenu pojištění elektrických kol.

S elektrickými koloběžkami, které nyní pohánějí 15% městských mikro-mobilitních jízd po celém světě, trh s pojištěním roste každý den. Ale existuje velká mezera: pouze asi 20% jezdci mají plné krytí pro velká rizika jako krádež nebo nehody. Když pochopíte, co ovlivňuje cenu, můžete udělat chytré rozhodnutí a zajistit, že budete jedním z jezdců, kteří jsou skutečně chráněni.

Jednoduchý kontrolní seznam pro koupi vaší první pojistky

Takže jste připraveni se pojistit, ale cítíte se trochu ztraceni? Koupě první pojistky na elektrickou koloběžku může vypadat složitě, ale ve skutečnosti to není tak těžké. Tajemství je rozdělit to na pár jednoduchých kroků.

Připravil jsem pro vás tento jednoduchý kontrolní seznam, který vás tím vším provede. Půjdeme od zjištění, co skutečně potřebujete, až po pochopení drobného tisku. Neberte to jako povinnost, ale spíše jako chytrý krok pro váš klid na duši.

Krok 1: Zjistěte, co opravdu potřebujete

Než začnete hledat pojišťovny na Googlu, věnujte chvíli přemýšlení o svém životě jezdce. Perfektní pojistka pro denního dojíždějícího, který se proplétá městským provozem, je úplně něco jiného než to, co potřebuje někdo, kdo jezdí jen o víkendech.

Zeptejte se sami sebe těchto otázek:

- Jak často jezdíte? Denní dojíždění v dopravní špičce je úplně jiná kategorie než pohodová nedělní jízda v parku.

- Kolik váš skútr stojí? Prémiový model jako Punk Ride Hidoes D3 si zaslouží mnohem silnější krytí proti krádeži a poškození než základní, vstupní model skútru.

- Kde skútr parkujete? Ukládání v zamčené garáži je mnohem bezpečnější než připoutání ke značce na rušné ulici přes noc. Vaše riziko krádeže bude úplně jiné.

- Jaký máte rozpočet? Buďte k sobě upřímní. Co si skutečně můžete dovolit platit měsíčně a jakou spoluúčast byste byli schopni akceptovat, kdybyste museli podat pojistnou událost?

Správné zvládnutí této části vás ochrání před tím, že budete přeplácet za krytí, které nikdy nevyužijete, nebo ještě hůř, že zůstanete bez pomoci, když ji opravdu budete potřebovat. To je váš základ.

Krok 2: Udělejte si malý průzkum poskytovatelů

Teď, když máte dobrý přehled o tom, co hledáte, je čas zjistit, kdo je na trhu. Trh s pojištěním e-skutrů rozhodně roste, ale není tak přeplněný jako třeba pojištění aut. Budete muset trochu pátrat.

Začněte hledáním společností, které konkrétně zmiňují plány pro e-skutry nebo mikromobilitu ve vaší oblasti (ať už jste v Austrálii nebo v USA). Zjistíte, že některé známé pojišťovny to mohou nabízet jako doplněk k pojištění motocyklu nebo dokonce nájemního bydlení. Věnujte čas čtení recenzí zákazníků, zkoumání jejich finanční stability a zjistěte, co ostatní jezdci říkají o jejich procesu vyřizování pojistných událostí.

Výběr pojišťovny není jen o získání nejnižší ceny. Chcete společnost, která skutečně rozumí specifickým rizikům jízdy na elektrickém skútru a má pověst za dobré zacházení se svými zákazníky.

Krok 3: Připravte si své informace

Abyste získali přesnou nabídku, budete potřebovat mít připravené několik údajů. Pojišťovny tyto informace používají k určení vaší úrovně rizika a výpočtu pojistného. Věřte mi, je mnohem jednodušší mít vše na jednom místě, než začít vyplňovat formuláře.

Ujistěte se, že máte tyto věci po ruce:

- Detaily skútru: Značka, model, rok výroby a sériové číslo vašeho skútru.

- Doklad o koupi: Váš účtenka nebo faktura, která ukazuje, za co jste zaplatili. To je velmi důležité, zejména u pojistných událostí týkajících se krádeže.

- Osobní údaje: Vaše celé jméno, adresa a datum narození.

- Historie jízdy: Buďte připraveni odpovědět na otázky o jakýchkoli minulých škodách nebo nehodách.

Mít to připravené urychlí celý proces a zajistí, že nabídky, které dostanete, budou skutečně přesné.

Krok 4: Porovnejte nabídky a přečtěte si drobný tisk

Jakmile máte několik nabídek, je velmi lákavé prostě vzít tu nejlevnější a tím to uzavřít. Ale nejnižší cena nemusí vždy znamenat nejlepší hodnotu. Teď je čas opravdu se podívat, co za své peníze dostáváte.

Položte pojistky vedle sebe a věnujte pozornost těmto věcem:

- Limity krytí: Jaký je absolutní maximální výplata pojistky za nárok na odpovědnost nebo krádež?

- Spoluúčasti: Kolik peněz musíte zaplatit z vlastní kapsy, než začne pojištění vyplácet?

- Vyloučení: Co pojistka nekryje? Často najdete věci jako používání koloběžky pro komerční práci (například rozvoz jídla) nebo škody způsobené závoděním, které nejsou povoleny.

Upřímně, tohle je nejdůležitější krok. Jeden malý detail skrytý v drobném tisku může znamenat rozdíl mezi krytým nárokem a účtem, který vám zruinuje rok. Postupujte podle tohoto seznamu a budete v skvělé pozici najít správné pojištění elektrické koloběžky, které ochrání vás i vaše vozidlo.

Máte otázky? My máme odpovědi

I když jsou pokryty všechny hlavní body, vždy se objeví pár specifických „co kdyby“ scénářů. Tady řešíme ty přetrvávající otázky – ty, které nenechávají jezdce spát. Vyjasníme některé z nejběžnějších složitých situací, abyste přesně věděli, co vaše pojištění elektrické koloběžky pokrývá a co ne.

Znát drobný tisk je všechno. Pojistka je jen kus papíru, dokud ji skutečně nepotřebujete.

Mohu prostě přidat svou koloběžku do domácího nebo nájemního pojištění?

Tohle je nejčastější otázka, kterou slyšíme, a právem. Zdá se to logické, že? Předpokládáte, že vaše pojistka na dům nebo nájem by pokryla vaši koloběžku, pokud by byla ukradena z garáže. A někdy máte pravdu – ale to je velké „někdy“.

Skutečný problém nastává ve chvíli, kdy vyjedete ze své příjezdové cesty. Téměř všechny domácí pojistky striktně vylučují krytí nehod s „motorovými vozidly“ mimo váš pozemek. Takže pokud srazíte chodce nebo způsobíte menší nehodu na ulici, téměř jistě jste na to sami.

Jádro věci: Spoléhat se na domácí pojištění je velká sázka. Může trochu pomoci při krádeži doma, ale na silnici vás nechává zcela vystavené rizikům odpovědnosti. Speciální pojistka na elektrickou koloběžku je navržena tak, aby pokryla právě tyto mezery.

Kryje moje pojistka práci s rozvozem jídla?

Pokud uvažujete o využití své koloběžky k vydělávání peněz s službami jako Uber Eats nebo DoorDash, zpomalte na chvíli. Z pojistného hlediska to mění vše.

Vaše standardní osobní pojistka na elektrickou koloběžku téměř vždy obsahuje klauzuli, která vylučuje jakékoliv „obchodní využití“. Pojišťovny považují rozvozce za mnohem vyšší riziko – jste na silnici častěji, často v rušných časech a ve spěchu. To je recept na nehody.

Aby bylo pojištění platné, budete potřebovat specifickou komerční nebo „pronájem a odměna“ pojistku. Snažit se spoléhat na svůj osobní plán je špatný nápad; pokud máte nehodu během pracovní doby, váš pojistitel může zamítnout vaši žádost o náhradu, což vás nechá s celým účtem.

Co se stane, když kamarád havaruje s mojí pojištěnou koloběžkou?

Tady to může být trochu komplikované. Obecně platí, že pojištění následuje vozidlo, ne osobu. To znamená, že pokud dáte kamarádovi povolení jezdit na vaší koloběžce a způsobí nehodu, vaše pojistka bude ta, která bude muset reagovat.

Ale je tu několik zásadních "ale", na které je třeba dávat pozor:

- Povolené použití: Většina pojistek kryje přátele, kterým půjčíte koloběžku. Pokud si ji ale vzali na projížďku bez dovolení, nárok bude pravděpodobně zamítnut.

- Výluky z pojistky: Pečlivě si přečtěte svou pojistku. Někteří pojistitelé jsou velmi přísní a kryjí pouze jezdce, kteří jsou konkrétně uvedeni v pojistce.

- Vaše záznamy: Nezapomeňte, že každý podaný nárok – i když řídil váš přítel – se zapíše do vaší pojistné historie. To může znamenat vyšší pojistné v budoucnu.

Nejchytřejší krok? Než předáte řídítka, zkontrolujte svou pojistku nebo rychle zavolejte svému poskytovateli. Je lepší být v bezpečí než litovat.

Jak vlastně podat nárok?

Představa podání pojistného nároku může být ohromující, ale je to docela jednoduchý proces, pokud znáte kroky. Nejdůležitější je jednat rychle, ať už vám koloběžku ukradli, nebo jste měli nehodu.

Zde je rychlý kontrolní seznam, který můžete sledovat:

- Zdokumentujte vše na místě: Měli jste nehodu? Vyfoťte místo, škody na všem zúčastněném a případná zranění. Vyměňte si kontaktní a pojistné údaje s druhou osobou. Pokud vám koloběžku ukradli, ihned nahlaste policii – pojišťovny bez toho nebudou pokračovat.

- Kontaktujte svou pojišťovnu: Zavolejte co nejdříve na oddělení nároků vašeho poskytovatele. Otevřou případ, přidělí likvidátora a řeknou vám přesně, jaké dokumenty potřebujete.

- Uveďte všechny podrobnosti: Mějte připravené číslo policejní zprávy, fotografie a účtenky za vaši koloběžku. Čím lépe jste organizovaní, tím rychlejší a hladší bude celý proces.

Samozřejmě, někdy jsou nároky zamítnuty. Pokud se vám to někdy stane, je dobré znát své možnosti. Pochopení jak odvolat zamítnutý pojistný nárok vám může dát sílu bojovat za krytí, za které jste platili.

Připraveni spojit své znalosti pojištění s úžasnou novou jízdou? V Punk Ride jsme pečlivě vybrali řadu špičkových elektrických koloběžek od značek jako HIDOES, IENYRID a EVERCROSS. Jsme tu, abychom vám pomohli najít perfektní koloběžku pro váš styl, abyste mohli vyrazit na cestu s naprostým klidem.

Prozkoumejte dnes naši kolekci elektrických koloběžek na Punk Ride!

Sdílet:

Průvodce jezdců nabíječkami elektrických kol

Elektrická koloběžka s dojezdem: Jak maximalizovat dojezd elektrické koloběžky