Was genau ist also eine E-Roller-Versicherung? Denken Sie daran als Ihren finanziellen Co-Piloten. Es ist eine Police, die Sie vor den hohen Kosten schützt, die durch Unfälle, Diebstahl oder Haftungsfragen entstehen können, wenn Sie mit Ihrem Roller unterwegs sind. Sie kann Schäden abdecken, die Sie an fremdem Eigentum verursachen, Reparaturen an Ihrem eigenen Fahrzeug oder sogar helfen, einen neuen zu bekommen, falls Ihrer gestohlen wird.

Fazit: Sie ist genauso wichtig wie Ihr Helm.

Warum Sie wirklich über eine E-Roller-Versicherung nachdenken sollten

Mit dem Roller durch die Stadt zu cruisen ist ein tolles Gefühl – schnell, spaßig und besser als im Stau zu stehen. Aber was passiert, wenn Sie ausweichen müssen, um einem Hund auszuweichen, und dabei ein geparktes Auto zerkratzen? Oder noch schlimmer: Sie kommen zurück zu dem Ort, an dem Sie Ihren Roller abgeschlossen haben, und er ist einfach… weg. Das sind die Momente, die einen großartigen Tag in einen finanziellen Albtraum verwandeln können.

Genau hier kommt die Versicherung ins Spiel. Es ist kein langweiliger Papierkram, sondern ein unverzichtbares Ausrüstungsstück für jeden ernsthaften Fahrer. Mit E-Rollern überall hat sich der Stadtverkehr verändert und bringt neue Risiken mit sich, die man leicht ignorieren kann – bis es zu spät ist. Eine gute Police ist Ihr persönliches Sicherheitsnetz, das Ihr Konto, Ihren Roller und Ihren Verstand schützt.

Es ist wichtiger, als Sie denken

Der Boom der E-Roller ist mehr als nur ein vorübergehender Trend – er verändert komplett, wie wir uns in unseren Städten fortbewegen. Und mit mehr Fahrern wächst auch der Bedarf an finanzieller Absicherung. Der globale Markt für Roller-Versicherungen erreichte 2023 beeindruckende 20,01 Milliarden Dollar und wird voraussichtlich weiter wachsen, da immer mehr Menschen ihr Auto gegen zwei Räder eintauschen.

Dieses Wachstum findet parallel zur boomenden E-Roller-Branche statt, die bis 2032 voraussichtlich ein 81,81 Milliarden Dollar Markt sein wird. Die Rechnung ist einfach: Mehr Roller auf der Straße bedeuten ein höheres Risiko für Unfälle, Diebstahl und Sachschäden. Eine Versicherung wird immer weniger zu einem „Nice-to-have“ und mehr zu einem „Must-have“.

Was eine Police tatsächlich für Sie tut

Versicherung ist nicht nur für große, dramatische Unfälle da. Sie schützt auch bei kleinen, alltäglichen Missgeschicken, die trotzdem Ihr Portemonnaie belasten können. Ohne Police haften Sie für alle Schäden oder Verletzungen, die Sie verursachen, und diese Kosten können schnell steigen.

Hier sind einige Beispiele aus der Praxis, bei denen Sie froh wären, sie zu haben:

- Ups, mein Fehler: Sie haben eine Kurve falsch eingeschätzt und versehentlich die Tür eines geparkten Autos zerkratzt. Ihre Haftpflichtversicherung kann die Reparaturkosten übernehmen.

- Der Verschwindetrick: Sie haben Ihren Roller sicher vor Ihrer Arbeit abgeschlossen, aber ein Dieb hat ihn gestohlen. Diebstahlschutz hilft Ihnen, ihn zu ersetzen, ohne von vorne anfangen zu müssen.

- Probleme mit Schlaglöchern: Sie sind in ein unsichtbares Schlagloch geraten und gestürzt, was zu einer verstauchten Handgelenk und Arztrechnungen führt. Die Personenschadensversicherung kann helfen, diese Kosten zu decken.

Eine solide Versicherungspolice gibt Ihnen die Freiheit, einfach die Fahrt zu genießen. Sie lässt Sie sich auf den Spaß konzentrieren, in dem Wissen, dass Sie einen Plan B haben, falls etwas schiefgeht.

Letztendlich können Sie der sicherste Fahrer der Welt sein, aber Sie können nicht alles kontrollieren. Für weitere Tipps zur Prävention sehen Sie sich unseren Leitfaden zu wichtigen Sicherheitstipps für Elektroroller an. Die richtige Versicherung stellt sicher, dass ein schlechter Tag Sie nicht davon abhält, noch jahrelang zu fahren.

Verstehen Sie Ihre lokalen E-Scooter-Versicherungsgesetze

Also die große Frage, die jedem Fahrer im Kopf herumgeht: „Brauche ich wirklich eine Versicherung für meinen Elektroroller?“ Die Antwort ist ein klassisches „kommt darauf an“, denn die Regeln sind sehr unterschiedlich und ändern sich drastisch je nachdem, wo Sie leben. Sich mit den lokalen Gesetzen vertraut zu machen, ist der erste und wichtigste Schritt, um legal und mit ruhigem Gewissen zu fahren.

Weltweit sind E-Scooter-Gesetze noch in Arbeit. Einige Orte haben klare, spezifische Regeln festgelegt, während andere hinterherhinken und Fahrer in einer verwirrenden Grauzone zurücklassen. Das bedeutet, dass ein Rollerbesitzer in den USA ein völlig anderes Regelwerk hat als jemand, der durch Sydney oder Melbourne saust.

Das Flickwerk-System der Bundesstaaten in den USA

Die Vereinigten Staaten haben kein einheitliches, landesweites Gesetz für E-Scooter-Versicherungen. Stattdessen ist es ein verworrenes Netz aus verschiedenen Bundesstaaten- und Stadtregeln. Das schafft ein echtes Flickwerk-System, bei dem Sie eine Staatsgrenze überqueren und plötzlich in einer völlig anderen rechtlichen Welt sind.

Zum Beispiel verlangt Kalifornien gesetzlich nicht, dass Fahrer eine E-Scooter-Versicherung haben, obwohl es trotzdem eine sehr gute Idee ist. Andere Bundesstaaten fangen gerade erst an herauszufinden, was sie tun wollen. Da es so uneinheitlich ist, müssen Sie sich informieren und die spezifischen Gesetze für Ihren Bundesstaat und sogar Ihre Stadt prüfen.

Man kann sich das US-System wie ein Mosaik vorstellen. Jeder Bundesstaat und jede Stadt fügt ein eigenes Stück hinzu, wodurch ein komplexes Bild entsteht, das lokales Wissen erfordert, um sicher und legal navigiert zu werden.

Australiens sich entwickelnde Regeln

In Australien entwickelt sich die E-Scooter-Szene ebenfalls weiter, wobei die Gesetze zwischen den Bundesstaaten und Territorien erheblich variieren. Für den persönlichen Gebrauch von E-Scootern ist eine Pflichtversicherung für den Fahrer normalerweise nicht erforderlich, aber die Situation ist bei Mietsystemen anders.

In Bundesstaaten wie Queensland und dem Australian Capital Territory, wo private E-Scooter auf öffentlichen Wegen und Straßen weiter verbreitet erlaubt sind, wird den Fahrern dringend empfohlen, eine persönliche Haftpflichtversicherung zu haben. Das liegt daran, dass Sie im Falle eines Unfalls persönlich für Schäden oder Verletzungen haftbar gemacht werden könnten. Mietrollerfirmen hingegen sind in der Regel verpflichtet, eine Haftpflichtversicherung für ihre Flotte zu haben.

Miete vs. Privateigentum

Ein wichtiger Unterschied sowohl in den USA als auch in Australien ist der Unterschied zwischen dem Fahren eines Mietrollers und dem eigenen. Die Mietroller, die Sie in Städten von Unternehmen wie Lime oder Bird sehen, sind durch die gewerbliche Versicherung des Unternehmens abgedeckt. Das ist Teil Ihrer Mietgebühr.

Sobald du jedoch deinen eigenen Scooter kaufst, entfällt dieser Schutz. Du bist allein verantwortlich für alle Vorfälle. Diese rechtliche Lücke ist genau der Grund, warum eine persönliche Versicherungspolice für private Besitzer so wichtig ist. Um die Regeln in deiner Region besser zu verstehen, kannst du mehr über spezifische E-Scooter-Gesetze in verschiedenen Regionen erfahren.

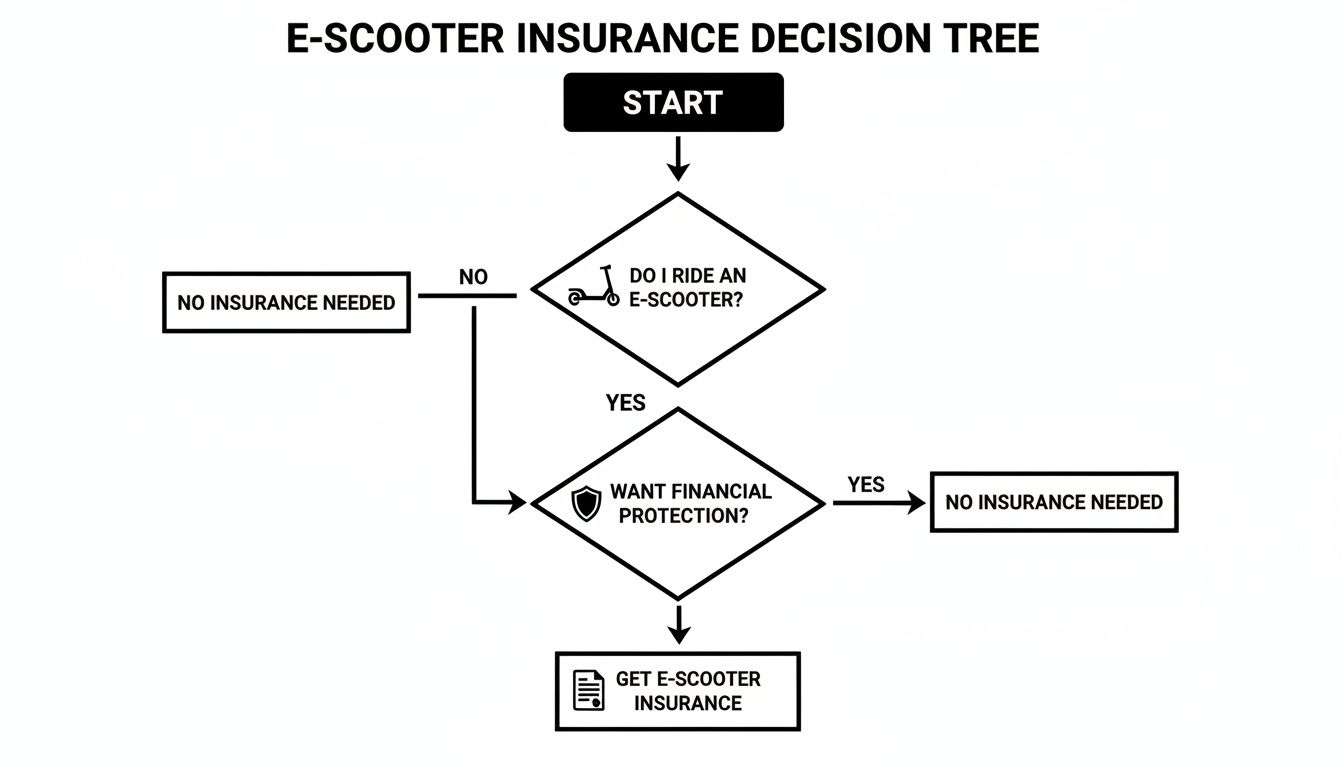

Dieser praktische Entscheidungsbaum kann dir helfen, herauszufinden, wo du stehst.

Letztendlich zeigt das vor allem, dass es immer klug ist, irgendeinen Schutz zu haben – egal, ob das Gesetz es vorschreibt oder nicht.

Was deine E-Scooter-Versicherung tatsächlich abdeckt

Betrachte die E-Scooter-Versicherung wie einen Werkzeugkasten. Du würdest keinen Schraubenschlüssel nehmen, um einen platten Reifen zu reparieren, und keinen Diebstahlschutz, um eine Arztrechnung zu bezahlen. Jede Art von Deckung ist ein spezielles Werkzeug für eine bestimmte Aufgabe.

Zu verstehen, was jedes Werkzeug bewirkt, ist der erste Schritt, um eine Police zu erstellen, die wirklich für dich da ist. Also werfen wir einen Blick auf die wichtigsten Deckungsoptionen, die dir begegnen, und sehen, wie sie in der Praxis funktionieren. Das hilft dir herauszufinden, welche Werkzeuge für dein Set unverzichtbar sind.

Haftpflichtversicherung: Das Fundament deiner Police

Das ist der wichtigste Punkt. Haftpflichtversicherung ist der grundlegendste und oft wichtigste Teil jeder E-Scooter-Versicherung. Sie soll andere Personen vor Schäden schützen, die du beim Fahren verursachen könntest. Sie gilt nicht für deinen Scooter oder deine eigenen Verletzungen – es geht ausschließlich darum, deine finanzielle Verantwortung gegenüber anderen abzudecken.

Angenommen, du fährst auf einem Radweg und stößt versehentlich mit einem Fußgänger zusammen, der dadurch fällt und sich den Arm bricht. Oder du lenkst aus, um ein Schlagloch zu vermeiden, und zerkratzt dabei ein geparktes Auto. Ohne Haftpflichtversicherung musst du deren Arztrechnungen oder die Reparaturkosten aus eigener Tasche bezahlen. Da dies der Kern der meisten Policen ist, ist ein solides Verständnis darüber, was Haftpflichtversicherung ist unerlässlich.

Die Haftpflichtversicherung ist dein finanzieller Schutzschild. Sie steht zwischen dir und potenziell enormen Kosten durch Unfälle, bei denen du schuld bist, und schützt deine Ersparnisse vor Klagen.

Schutz für dein Gefährt: Diebstahl und Kollision

Okay, Haftpflichtversicherung kümmert sich um andere, aber was ist mit deinem Scooter? Hier kommen die nächsten beiden Deckungen ins Spiel. Sie sorgen dafür, dass du wieder auf zwei Rädern unterwegs bist, falls dein Scooter gestohlen wird oder kaputtgeht.

1. Diebstahl- und Vandalismusdeckung

Seien wir ehrlich, E-Scooter sind wertvoll und können ein verlockendes Ziel für Diebe sein. Diese Deckung erstattet Ihnen den Wert Ihres Scooters, wenn er gestohlen wird oder jemand ihn absichtlich beschädigt.

- Praxisbeispiel: Sie schließen Ihren Scooter an einem Fahrradständer vor einem Café an. Als Sie zurückkommen, finden Sie ein durchtrenntes Schloss und einen leeren Platz, wo Ihr Scooter stand. Die Diebstahldeckung hilft Ihnen, einen Ersatz zu kaufen.

2. Kollisionsdeckung

Dies ist die Deckung, die hilft, die Reparaturen an Ihrem eigenen Scooter nach einem Unfall zu bezahlen, egal wer schuld war. Ob Sie einen Bordstein treffen und den Rahmen verbiegen oder mit einem anderen Fahrer zusammenstoßen, dies ist das Werkzeug, das Sie brauchen.

- Praxisbeispiel: Sie unterschätzen eine Kurve und stürzen, wodurch das Vorderrad und der Motor beschädigt werden. Die Kollisionsdeckung würde die Rechnung der Werkstatt bezahlen, damit Sie wieder fahren können.

Schutz für Ihr eigenes Wohlbefinden (und andere Kopfschmerzen)

Unfälle können mehr als nur Sachschäden verursachen – sie können Sie verletzen und hilflos zurücklassen. Diese zusätzlichen Deckungen schützen Sie als Fahrer und geben Ihnen eine helfende Hand, wenn Sie sie wirklich brauchen.

Personenschadenschutz (PIP) / Medizinische Zahlungen

Oft als „No-Fault“-Deckung bezeichnet, hilft Personenschadenschutz dabei, Ihre Arztrechnungen zu bezahlen, wenn Sie bei einem Unfall verletzt werden, unabhängig davon, wer ihn verursacht hat. Das ist ein echter Game-Changer, wenn Ihre Krankenversicherung eine sehr hohe Selbstbeteiligung hat oder wenn Sie gar keine haben.

Dies kann Dinge abdecken wie:

- Krankenwagenfahrten und Notaufnahmebesuche

- Arzttermine und laufende Betreuung

- Physiotherapie, um Sie wieder auf die Beine zu bringen

- Sogar entgangene Löhne, wenn Sie während der Genesung nicht arbeiten können

Pannenhilfe

Dies ist ein fantastisches kleines Zusatzangebot, das Ihnen eine Menge Ruhe schenkt. Wenn Ihr Scooter mitten in der Fahrt liegen bleibt – ein platter Reifen, eine leere Batterie meilenweit von zu Hause – ist die Pannenhilfe Ihr Held. Ein Servicefahrzeug kann Sie und Ihren Scooter abholen und zu einer Werkstatt oder direkt nach Hause bringen. Es ist eine kleine Annehmlichkeit, die sich wie ein Lebensretter anfühlt, wenn Sie feststecken.

Um die Sache noch klarer zu machen, hier eine kurze Aufschlüsselung dessen, was jede Deckung leistet.

E-Scooter-Versicherungsdeckung auf einen Blick

Diese Tabelle gibt Ihnen einen schnellen Überblick über die Hauptarten der Deckung und wovor sie Sie im Wesentlichen schützen.

| Deckungsart | Was es abdeckt | Praxisbeispiel |

|---|---|---|

| Haftpflicht | Körperverletzung und Sachschäden, die Sie anderen zufügen. | Sie zerkratzen versehentlich ein geparktes Auto; dies deckt die Reparaturrechnung ab. |

| Diebstahl & Vandalismus | Die Kosten für den Ersatz Ihres Scooters, wenn er gestohlen oder absichtlich beschädigt wird. | Ihr Scooter wird von einem Fahrradständer gestohlen; dies hilft Ihnen, einen neuen zu kaufen. |

| Kollision | Reparaturkosten für Ihren eigenen Scooter nach einem Unfall, unabhängig von der Schuldfrage. | Sie fahren in ein Schlagloch und verbiegen den Rahmen Ihres Scooters; dies bezahlt die Reparatur. |

| Personenschaden | Ihre eigenen Arztrechnungen und entgangenen Löhne nach einem Unfall. | Sie stürzen und brechen sich das Handgelenk; das hilft, Ihre Arztrechnungen zu bezahlen. |

| Pannenhilfe | Hilfe, wenn Ihr Scooter liegen bleibt, wie Abschleppen oder Batteriestarthilfe. | Ihre Batterie geht 5 Meilen von zu Hause aus; ein LKW kommt, um Sie abzuholen. |

Indem Sie diese Optionen kombinieren, können Sie eine Versicherungspolice zusammenstellen, die perfekt zu Ihrem Fahrstil, Budget und Ihrer Risikobereitschaft passt. So sind Sie für alles gewappnet, was die Straße Ihnen bietet.

Wie viel sollten Sie für den Versicherungsschutz erwarten zu zahlen?

Kommen wir zum Wesentlichen: Wie viel wird das tatsächlich kosten? Für die E-Scooter-Versicherung gibt es keinen festen Preis. Denken Sie eher an ein individuelles Rezept – die endgültigen Kosten hängen ganz von den Zutaten ab, die Sie wählen.

Die gute Nachricht? Es ist fast immer günstiger als eine Autoversicherung. Aber der Preis kann stark schwanken, je nach Ihrem Scooter, Ihrem Wohnort und dem gewünschten Versicherungsschutz. Wenn Sie die wichtigsten Faktoren verstehen, können Sie die Angebote besser einschätzen und einen Tarif finden, der zu Ihrem Budget passt.

Schlüsselfaktoren, die Ihre Versicherungskosten beeinflussen

Versicherungsgesellschaften sind im Grunde Risikomanager. Je höher sie Ihr Risiko einschätzen, desto teurer wird Ihre Police. Um das herauszufinden, betrachten sie einige wichtige Informationen, um ein Profil von Ihnen und Ihrem Fahrzeug zu erstellen.

Hier sind die Hauptzutaten, die bei der Berechnung Ihrer Prämie berücksichtigt werden:

- Der Wert Ihres Scooters: Das ist ein großer Faktor. Ein flotter, leistungsstarker 2.000 $ Scooter kostet mehr in der Versicherung als ein einfacher 400 $ Cruiser, den Sie für Wochenendbesorgungen nutzen. Je mehr es die Versicherung kosten würde, ihn zu ersetzen, desto höher ist Ihre Prämie.

- Ihr Standort: Wo Sie fahren, ist sehr wichtig. Durch eine überfüllte Stadt wie New York oder Sydney zu sausen, birgt ein höheres Risiko für Unfälle und Diebstahl als das Fahren in einem ruhigen Vorort. Versicherer haben dazu viele Daten und passen Ihren Tarif entsprechend an.

- Ihre Deckungsstufen: Das ist wie eine Pizza zu bestellen; je mehr Beläge Sie hinzufügen, desto teurer wird es. Eine reine Haftpflichtversicherung ist Ihre günstigste Option. Wenn Sie den vollen Schutz wollen – Diebstahl, Kollision und Personenschäden – müssen Sie mit höheren Kosten rechnen.

- Ihre Fahrhistorie: Haben Sie eine makellose Bilanz? Versicherer lieben das. Wenn Sie keine Schadensfälle gemeldet haben, gelten Sie als geringeres Risiko. Andererseits wird eine Unfallhistorie wahrscheinlich Ihre Tarife erhöhen.

- Ihre Selbstbeteiligung: Die Selbstbeteiligung ist einfach der Betrag, den Sie aus eigener Tasche zahlen, bevor Ihre Versicherung greift. Wenn Sie eine höhere Selbstbeteiligung wählen (zum Beispiel 500 $ statt 250 $), erhalten Sie in der Regel eine niedrigere monatliche Prämie. Es ist ein Kompromiss.

Beispielkosten in verschiedenen Regionen

Um dir ein besseres Gefühl dafür zu geben, was dich erwartet, schauen wir uns einige reale Zahlen an. Die Kosten können in den USA und Australien aufgrund unterschiedlicher Gesetze und der Risikobewertung der Versicherer ganz unterschiedlich sein.

Auf dem US-Markt, der die größte Bandbreite hat, liegen die monatlichen Kosten oft irgendwo zwischen 10 und 50 USD. Ein Student in einer Kleinstadt mit einem einfachen Roller könnte am unteren Ende liegen, während jemand, der täglich in einer Großstadt mit einem Premium-Modell pendelt, leicht am oberen Ende sein könnte. Das entspricht ungefähr 120-600 USD pro Jahr.

Zum Beispiel könnte ein Pendler in Florida mit einem Spitzenmodell von Punk Ride und einem umfassenden Plan etwa $350 jährlich. Der Preis spiegelt einfach die unterschiedlichen Risikostufen und Deckungen wider.

In Australien ist spezialisierte E-Roller-Versicherung ein neuerer Markt, aber du kannst im Allgemeinen mit umfassenden Policen im Bereich von 20 bis 40 AUD pro Monat rechnen. Dies beinhaltet oft Haftpflicht-, Diebstahl- und Unfallversicherung. Ein Fahrer in einer Großstadt wie Melbourne oder Brisbane mit einem Mittelklasse-Roller könnte mit etwa 300-400 AUD für ein Jahr soliden Schutz rechnen. Du wirst feststellen, dass viele dieser Ideen auch die Kosten der Elektroradversicherung beeinflussen.

Mit Elektrorollern, die jetzt 15% der städtischen Mikromobilitätsfahrten weltweit wächst der Versicherungsmarkt jeden Tag. Aber es gibt eine große Lücke: nur etwa 20% der Fahrer haben Vollschutz gegen große Risiken wie Diebstahl oder Unfälle. Wenn du verstehst, was die Kosten antreibt, kannst du eine kluge Wahl treffen und sicherstellen, dass du zu den Fahrern gehörst, die tatsächlich geschützt sind.

Eine einfache Checkliste für den Kauf deiner ersten Police

Also, du bist bereit, dich zu versichern, fühlst dich aber etwas verloren? Der Kauf deiner ersten Elektroroller-Versicherung kann einschüchternd wirken, ist aber wirklich nicht so kompliziert. Der Trick ist, es in ein paar einfache Schritte zu unterteilen.

Ich habe diese einfache Checkliste zusammengestellt, um dich durch alles zu führen. Wir gehen von der Ermittlung dessen, was du tatsächlich brauchst, bis hin zum Verständnis des Kleingedruckten. Sieh es weniger als lästige Pflicht und mehr als klugen Schritt für deine innere Ruhe.

Schritt 1: Finde heraus, was du wirklich brauchst

Bevor du überhaupt anfängst, nach Versicherungsunternehmen zu googeln, nimm dir eine Minute Zeit, um über dein Leben als Fahrer nachzudenken. Die perfekte Police für einen Pendler, der sich durch den Stadtverkehr schlängelt, ist Welten entfernt von dem, was jemand braucht, der nur am Wochenende gemütlich fährt.

Stell dir diese Fragen:

- Wie oft fährst du? Ein täglicher Arbeitsweg in der Rushhour ist eine ganz andere Sache als eine entspannte Sonntagsfahrt im Park.

- Was ist Ihr Roller wert? Ein Premium-Modell wie ein Punk Ride Hidoes D3 verdient einen viel stärkeren Diebstahl- und Schadensschutz als ein einfacher Einstiegsroller.

- Wo parken Sie ihn? In einer verschlossenen Garage zu lagern ist viel sicherer, als ihn über Nacht an einem Verkehrsschild in einer belebten Straße anzuschließen. Ihr Diebstahlrisiko ist dann ganz anders.

- Wie hoch ist Ihr Budget? Seien Sie ehrlich zu sich selbst. Was können Sie sich tatsächlich als monatliche Zahlung leisten, und welchen Selbstbehalt könnten Sie verkraften, wenn Sie einen Schaden melden müssten?

Wenn Sie diesen Teil richtig machen, vermeiden Sie es, entweder zu viel für eine Deckung zu bezahlen, die Sie nie nutzen werden, oder, noch schlimmer, im Ernstfall ohne Schutz dazustehen. Das ist Ihre Grundlage.

Schritt 2: Machen Sie ein wenig Hausaufgaben zu den Anbietern

Jetzt, wo Sie eine gute Vorstellung davon haben, was Sie suchen, ist es Zeit zu sehen, wer auf dem Markt ist. Der E-Scooter-Versicherungsmarkt wächst definitiv, ist aber nicht so überfüllt wie zum Beispiel die Kfz-Versicherung. Sie müssen ein wenig recherchieren.

Beginnen Sie damit, nach Unternehmen zu suchen, die speziell E-Scooter- oder Mikromobilitätspläne in Ihrer Region anbieten (egal ob Sie in Australien oder den USA sind). Sie werden feststellen, dass einige der großen Versicherer dies als Zusatz zu einer Motorrad- oder sogar einer Mieterversicherung anbieten. Nehmen Sie sich die Zeit, Kundenbewertungen zu lesen, deren finanzielle Stabilität zu prüfen und zu sehen, was andere Fahrer über deren Schadensabwicklung sagen.

Die Wahl eines Versicherers geht nicht nur darum, den niedrigsten Preis zu ergattern. Sie wollen ein Unternehmen, das die spezifischen Risiken des Fahrens mit einem E-Scooter wirklich versteht und einen guten Ruf im Umgang mit seinen Kunden hat.

Schritt 3: Sammeln Sie Ihre Informationen

Um ein genaues Angebot zu erhalten, benötigen Sie einige Details. Versicherer verwenden diese Informationen, um Ihr Risikoniveau zu bestimmen und Ihre Prämie zu berechnen. Glauben Sie mir, es ist viel einfacher, alles an einem Ort zu haben, bevor Sie mit dem Ausfüllen der Formulare beginnen.

Stellen Sie sicher, dass Sie diese Sachen griffbereit haben:

- Rollerdetails: Marke, Modell, Baujahr und Seriennummer Ihres Rollers.

- Kaufnachweis: Ihr Beleg oder Ihre Rechnung, die zeigt, was Sie dafür bezahlt haben. Das ist besonders wichtig bei Diebstahlsfällen.

- Persönliche Informationen: Ihr vollständiger Name, Adresse und Geburtsdatum.

- Fahrhistorie: Seien Sie bereit, Fragen zu früheren Schadensfällen oder Unfällen zu beantworten.

Wenn Sie das bereit haben, läuft der ganze Prozess schneller und die Angebote, die Sie erhalten, sind tatsächlich genau.

Schritt 4: Angebote vergleichen und das Kleingedruckte lesen

Sobald Sie ein paar Angebote haben, ist es sehr verlockend, einfach das günstigste zu nehmen und es dabei zu belassen. Aber der niedrigste Preis bedeutet nicht immer den besten Wert. Jetzt ist die Zeit, wirklich zu prüfen, was Sie für Ihr Geld bekommen.

Legen Sie die Policen nebeneinander und achten Sie genau auf diese Dinge:

- Deckungssummen: Wie hoch ist der absolute Höchstbetrag, den die Police bei Haftpflicht- oder Diebstahlschäden zahlt?

- Selbstbeteiligungen: Wie viel Geld müssen Sie aus eigener Tasche zahlen, bevor die Versicherungsleistung greift?

- Ausnahmen: Was deckt die Police nicht ab? Oft sind Dinge wie die Nutzung des Scooters für gewerbliche Zwecke (z. B. Essenslieferungen) oder Schäden durch Rennen ausgeschlossen.

Ehrlich gesagt ist das der wichtigste Schritt. Ein winziges Detail im Kleingedruckten kann den Unterschied zwischen einem gedeckten Schadenfall und einer Rechnung bedeuten, die Ihr Jahr ruiniert. Folgen Sie dieser Checkliste, und Sie sind bestens gerüstet, die richtige E-Scooter-Versicherung zu finden, die Sie und Ihr Fahrzeug schützt.

Fragen? Wir haben Antworten

Auch wenn alle Hauptpunkte abgedeckt sind, tauchen immer wieder spezifische „Was-wäre-wenn“-Szenarien auf. Hier gehen wir auf diese offenen Fragen ein – die, die Fahrer nachts wachhalten. Lassen Sie uns einige der häufigsten kniffligen Situationen klären, damit Sie genau wissen, was Ihre E-Scooter-Versicherung abdeckt und was nicht.

Das Kleingedruckte zu kennen, ist alles. Eine Versicherungspolice ist nur ein Stück Papier, bis der Tag kommt, an dem Sie sie wirklich brauchen.

Kann ich meinen Scooter einfach zu meiner Haus- oder Mieterversicherung hinzufügen?

Das ist mit Abstand die häufigste Frage, die wir hören – und das aus gutem Grund. Es erscheint logisch, oder? Man nimmt an, dass die Haus- oder Mieterversicherung den E-Scooter abdeckt, wenn er aus der Garage gestohlen wird. Und manchmal stimmt das auch – aber das ist ein großes „manchmal“.

Das eigentliche Problem entsteht, sobald Sie den Scooter aus Ihrer Einfahrt rollen. Fast alle Hausratversicherungen ziehen eine klare Grenze bei der Deckung von Unfällen mit „motorisierten Fahrzeugen“, sobald diese Ihr Grundstück verlassen. Wenn Sie also einen Fußgänger anfahren oder einen kleinen Unfall in der Straße verursachen, sind Sie fast sicher auf sich allein gestellt.

Das Fazit: Sich auf die Hausratversicherung zu verlassen, ist ein großes Risiko. Sie bietet vielleicht etwas Schutz bei Diebstahl zu Hause, lässt Sie aber im Straßenverkehr völlig ungeschützt gegenüber Haftungsrisiken. Eine spezielle E-Scooter-Versicherung ist genau dafür gemacht, diese Lücken zu schließen.

Deckt meine Police mich für Essenslieferungen ab?

Wenn Sie darüber nachdenken, Ihren Scooter mit Diensten wie Uber Eats oder DoorDash zu Geld zu machen, bremsen Sie kurz. Aus Versicherungssicht ändert das alles.

Ihre Standard-Privatversicherung für E-Scooter enthält fast immer eine Klausel, die jegliche „geschäftliche Nutzung“ ausschließt. Versicherer sehen Lieferfahrer als deutlich höheres Risiko – Sie sind öfter unterwegs, oft zu Stoßzeiten und in Eile. Das ist eine Unfallgefahr.

Um versichert zu sein, benötigen Sie eine spezielle gewerbliche oder „Hire and Reward“-Police. Es ist keine gute Idee, mit Ihrem privaten Tarif durchzukommen; wenn Sie während der Arbeitszeit einen Unfall haben, kann Ihr Versicherer Ihren Anspruch ablehnen, sodass Sie die gesamte Rechnung selbst bezahlen müssen.

Was passiert, wenn ein Freund mit meinem versicherten Roller einen Unfall baut?

Hier kann es etwas kompliziert werden. Grundsätzlich folgt die Versicherung dem Fahrzeug, nicht der Person. Das bedeutet, wenn Sie Ihrem Freund erlauben, Ihren Roller zu fahren und er einen Unfall verursacht, muss Ihre Versicherung dafür aufkommen.

Aber es gibt ein paar große "Aber", die Sie beachten sollten:

- Erlaubte Nutzung: Die meisten Policen decken Freunde ab, denen Sie Ihren Roller leihen. Wenn sie ihn jedoch ohne Erlaubnis für eine Spritztour genommen haben, wird ein Anspruch wahrscheinlich komplett abgelehnt.

- Policenausschlüsse: Lesen Sie Ihre Police sorgfältig. Manche Versicherer sind sehr streng und decken nur Fahrer ab, die ausdrücklich in der Police genannt sind.

- Ihr Eintrag: Vergessen Sie nicht, jeder eingereichte Anspruch – selbst wenn Ihr Freund gefahren ist – wird in Ihrer Versicherungshistorie vermerkt. Das kann später höhere Prämien für Sie bedeuten.

Der klügste Schritt? Bevor Sie den Lenker übergeben, überprüfen Sie Ihre Police oder rufen Sie Ihren Anbieter kurz an. Vorsicht ist besser als Nachsicht.

Wie reiche ich eigentlich einen Anspruch ein?

Der Gedanke, einen Versicherungsanspruch einzureichen, kann überwältigend sein, aber es ist ein ziemlich einfacher Prozess, wenn man die Schritte kennt. Das Wichtigste ist, schnell zu handeln, egal ob Ihr Roller gestohlen wurde oder Sie in einen Unfall verwickelt waren.

Hier ist eine kurze Checkliste zum Befolgen:

- Dokumentieren Sie alles vor Ort: Bei einem Unfall? Machen Sie Fotos von der Unfallstelle, den Schäden an allen Beteiligten und eventuellen Verletzungen. Tauschen Sie Kontakt- und Versicherungsdaten mit der anderen Person aus. Wurde Ihr Roller gestohlen, erstatten Sie sofort Anzeige bei der Polizei – Versicherer werden ohne diese nicht tätig.

- Rufen Sie Ihre Versicherungsgesellschaft an: Nehmen Sie so schnell wie möglich Kontakt mit der Schadensabteilung Ihres Anbieters auf. Sie eröffnen einen Fall, weisen einen Gutachter zu und sagen Ihnen genau, welche Unterlagen Sie benötigen.

- Geben Sie alle Details an: Halten Sie Ihre Polizeiberichtsnummer, Fotos und Quittungen für Ihren Roller bereit. Je organisierter Sie sind, desto schneller und reibungsloser verläuft der Prozess.

Natürlich werden Ansprüche manchmal abgelehnt. Falls Ihnen das passiert, ist es gut, Ihre Optionen zu kennen. Zu verstehen, wie man gegen einen abgelehnten Versicherungsanspruch Berufung einlegt, kann Ihnen die Kraft geben, für den Schutz zu kämpfen, den Sie bezahlt haben.

Bereit, Ihr Versicherungs-Know-how mit einer großartigen neuen Fahrt zu verbinden? Bei Punk Ride haben wir eine Auswahl erstklassiger Elektroroller von Marken wie HIDOES, IENYRID und EVERCROSS sorgfältig zusammengestellt. Wir helfen Ihnen dabei, den perfekten Roller für Ihren Stil zu finden, damit Sie mit voller Gelassenheit auf die Straße gehen können.

Entdecken Sie noch heute unsere Sammlung von Elektrorollern bei Punk Ride!

Teilen:

Ein Fahreranleitung für Ladegeräte von Elektrofahrrädern

Elektroroller mit Reichweite: Wie man die Reichweite eines Elektrorollers maximiert